Propositions de solutions à l'amélioration du rendement du centre spécialisé des impots du Wouri 1( Télécharger le fichier original )par Moliere Alain MBUYO Ecole nationale d'administration et de magistrature du Cameroun - Diplôme d'Inspecteur des régis financières (impôts) 2003 |

section 2 La révision des taux, l'institutionnalisation des tests de déduction et la modification de l'article L 121 du LPFIl serait opportun de réviser les taux de TVA (A) et d'instituer les tests de déduction dans tous les centres (B) Nous allons corser notre critique aussi bien sur le taux de TVA (1) que sur le taux des intérêts de retard (2) Il est grand temps d'augmenter progressivement les taux de TVA. On pourrait les augmenter d'un point par an. De même, on pourrait varier les taux d'un secteur à un autre. Loin de porter atteinte au principe de d'égalité devant d'impôt, une telle mesure permettrait d'augmenter les taux dans les secteurs économiquement viables et limiterait la pression fiscale afin qu'on atteigne pas le point fatidique de la courbe de Laffer. L'augmentation des taux doit aussi prendre en compte les intérêts de retard dont les montants actuels sont très bas et causent beaucoup de dérives. Il nous a été donné de constater que de nombreux contribuables détiennent par devers eux parfois pour de longues périodes les recettes de TVA payées par leurs clients. Ils y trouvent un fonds de commerce inespéré. Ils sont favorisés en cela par le très faible taux des intérêts de retard : 1,5%19(*) par mois de retard. Pour mettre fin à cette situation qui ne cesse de se généraliser, il serait souhaitable d'élever le taux des intérêts de retard. On pourrait pour plus de dissuasion, le doubler, le tripler ou le quadrupler sans dépasser 50%. B) TROISIEME PARTIE : les mesures internes au CSW 1 Chapitre 2 L'INSTITUTION DES TESTS DE DEDUCTION ET LA MODIFICATION DE L'ARTICLE L 121 DU L.P.F. L'amélioration des recettes passe par l'amélioration de l'activité fiscale en générale et du contrôle en particulier. Pour ce faire, il serait souhaitable que des tests de déduction soient institués (1) et que le législateur modifie l'article L 121 du L.P.F (2) Elle consiste pour les services des impôts qui effectuent un contrôle de :

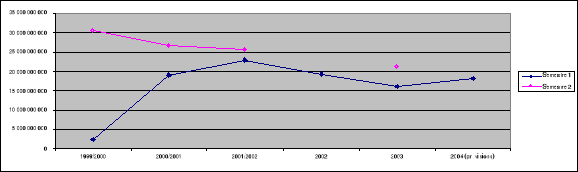

Dans le cadre du contrôle sur pièce, il faut systématiquement proposer au contrôle sur place d'une part toutes les entreprises qui souscrivent les déclarations néant pour s'assurer de l'arrêt effectif des activités, et d'autre part toutes celles qui souscrivent des déclarations créditrices après avoir analysé le type de crédit et l'avoir comparé avec les déclarations des trois (3) derniers mois. Il faut s'assurer que le report de crédit n'est pas frauduleux et qu'il ne tient pas en compte la part des crédits non validés. Pour une meilleure efficacité des contrôles, il serait souhaitable d'établir un guide de déduction qui serait un carnet de bord précisant l'état de la législation sur les déductions, les exonérations et la réalisation du test de déduction. Cette mesure peut s'accompagner d'autres solutions. L'observation critique de la pratique sur le terrain nous inspire la modification des articles L 121 L.P.F. Il serait souhaitable de modifier cette disposition relative au survis de paiement qui assimile à l'acceptation, l'absence de réponse de l'administration dans un délai de trente (30) jours à compté du dépôt de la demande du sursis de payement d'un contribuable. En effet, 90% de contribuables recourent systématiquement au contentieux en réclamant un sursis de payement. Il s'agit d'une manoeuvre dilatoire à laquelle les contribuable recouvrent pour retarder le payement de l'impôt et exploiter les fonds qu'ils auraient du reverser. En déposant leur demande de sursis, ils savent que l'administration débordée de demandes n'y répondra probablement pas. Pour mettre un terme aux contentieux de façade, il conviendrait de retenir mutandis que le silence en l'espèce vaut refus du sursis. CONCLUSION GENERALE Qu'il est difficile de mettre sous presse la riche expérience acquise pendant le stage. Ce stage nous a permis d'avoir une idée précise de notre futur milieu professionnel et de confronter les connaissances théoriques reçues à l'école à la pratique du terrain. A l'aune d'un Cameroun qui se veut moderne, ambitieux, et marqué par la bonne gouvernance, à l'administration fiscale, des solutions doivent être apportées pour accroître qualitativement et quantitativement les recettes fiscale. C'est en ce sens qu'à travers l'analyse des écueils au rendement du CSW 1, nous avons tenté d'esquisser quelques propositions de solutions pour un rendement optimal. Pour accroître l'efficacité et l'efficience des centres des impôts, ne serait-il pas préférable d'adopter une démarche de qualité qui prend en compte les écueils au rendement de chaque cédule d'impôt ? En eu égard à l'importance du stage professionnel pour la formation des stagiaires, ne faudrait-il pas penser à la rotation des stagiaires d'un centre à un autre et à augmenter la durée du stage ? ANNEXE 14 (1) (a) Recettes de TVA du CSW 1 en 2003

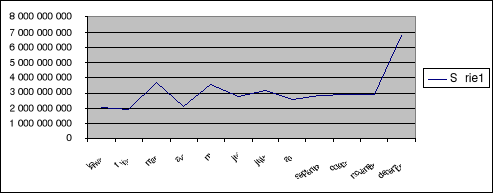

Recettes de TVA des six dernières années

ANNEXE 3 (3) L'organigramme du CPIL1 : - la recette principale des impôts - la brigade principale de contrôle et de vérification - le service des retenues et des versements spontanés - la cellule informatique - le service du contentieux - le service des affaires générales - le bureau de la curatelle - la cellule spéciale enregistrement Centre provincial des impôts du Littoral I

* 19 Article 106 du L.P.F |

|