Chapitre 2

Taxation, dynamique des agrégats

macroéconomiques et MCS au Burkina

Faso

Le chapitre précédent a identifié la

modélisation en équilibre général comme

étant la plus appropriée pour atteindre l'objectif

général de ce mémoire. Comprendre et modéliser les

différents secteurs nécessitent une description

détaillée de ces derniers. Les tendances lourdes de

l'économie doivent être identifiées et explicitées

car ce sont elles qui guideront la formulation des hypothèses de

travail. En absence de cette analyse descriptive, le modèle aura peu de

chance de traduire la réalité économique du pays. C'est

ainsi que ce chapitre se propose d'analyser la structure de l'économie

du Burkina Faso. A un moment donné, une économie peut être

décrite dans son ensemble à travers une matrice de

comptabilité sociale. Pour être utile, cette matrice doit

être la plus récente possible afin de refléter la situation

actuelle de l'économie. Un des atouts de ce mémoire est qu'il

répond à cette exigence. La première section propose une

brève description du système fiscal du Burkina Faso alors que la

seconde section appréhende l'évolution de quelques

agrégats économiques. Les étapes de la construction de la

matrice de comptabilité sociale sont présentées dans la

section 3.

2.1 Description du système fiscal du Burkina

Faso

Dans cette partie, seront examinés les

caractéristiques du système fiscal burkinabè1

et les différents régimes d'imposition existant au Burkina

Faso.

'Pour plus de détails voir " Précis de

droit fiscal burkinabè " : SAWADOGO F.M. et al (2007)

2.1.1 Caractéristiques du système fiscal

burkinabè

Les traits saillants du système fiscal du Burkina Faso

seront étudiés dans cette section. Il s'agit notamment :

d'un système fiscal essentiellement

déclaratif

Le système fiscal burkinabè est

caractérisé par le «principe de déclaration

contrôlée». Le contribuable doit indiquer les

éléments de sa propre imposition et le payer auprès des

services des impôts. C'est après que le fisc intervient pour

vérifier la sincérité et l'exactitude de la

déclaration. C'est sur la base de cette déclaration que

l'impôt est liquidé.

du choix de l'imposition cédulaire

Les responsables de la politique fiscale doivent effectuer un

choix entre l'imposition cédulaire et celle unitaire. L'imposition

unitaire oil synthétique permet de prendre en compte la situation

financière globale de l'individu, c'est-à-dire l'ensemble des

revenus et des charges familiales du contribuable. L'avantage d'un tel

système est de favoriser la prise en compte de la capacité

contributive réelle des agents et apparaît plus équitable.

Sa mise en oeuvre nécessite des ressources humaines en qualité et

en nombre suffisant. Ce système sophistiqué est le fait des pays

développés et est difficile d'application dans un pays en

développement comme Burkina Faso. C'est du reste ce qui justifie le

choix opéré par les responsables chargés de la conduite de

la politique fiscale, celui de l'imposition cédulaire. Suivant

l'imposition cédulaire, les impôts ne sont pas définis sur

la situation d'ensemble, mais sur chaque composant de cette situation. Ainsi,

à chaque composante de revenu taxable correspond une cédule

d'impôt biens définies. Les inconvénients d'un tel

système sont multiples : l'absence de progressivité ou

l'iniquité de la progressivité, la non prise en compte des

charges familiales ou la prise en compte double voire multiple.

d'un système fiscal dominé par les impôts de

consommation

Il s'agit notamment de la TVA et des droits de douanes. Cette

caractéristique du système fiscal est en adéquation avec

la structure de l'économie burkinabè. En effet, l'économie

du Burkina Faso reste marquée par:

· un faible tissu industriel : le commerce est

essentiellement basé sur l'achat-revente;

· l'agriculture burkinabè occupe plus de

87%2 de la population et contribue pour environ 35%3 au

FIB en 2006. Ce secteur, dans la réalité ne paie aucun

impôt sur les revenus agricoles.

2Recensement Général de

l'Agriculture, INSD, 2006

3Recensement Général de

l'Agriculture, INSD, 2006

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

20

Dans ce cas l'impôt sur le revenu aura une faible

rentabilité du fait que le revenu agricole n'est pas imposé.

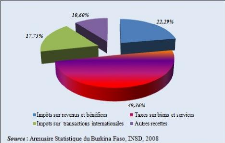

FIG. 2.1 - Poids des principales taxes en 2007

Les impôts sur les revenus représentent

seulement 22% des recettes totales tandis que les impôts sur les biens et

services4 constituent la moitié des recettes (confère

2.1). Aussi la taxation de porte constitue une source non négligeable de

financement du budget de l'Etat. Elle représentait 18% des recettes

totales en 2007.

d'un système fiscal en pleine évolution

L'environnement économique et social n'est pas

statique. Il est évolutif. Et la fiscalité est influencée

par cet environnement. En plus, le processus d'intégration sous

régionale dans le cadre de l'UEMOA comporte des critères

d'harmonisation en matière de fiscalité comme le tarif

extérieur commun (TEC). Ainsi le système fiscal burkinabè

doit-il s'adapter aux prescriptions de l'UEMOA.

|