Réformes financières et rentabilité du système bancaire des pays de la CEMAC( Télécharger le fichier original )par Bruno Emmanuel ONGO NKOA Université de Yaoundé II - Diplôme d'études approfondies 2009 |

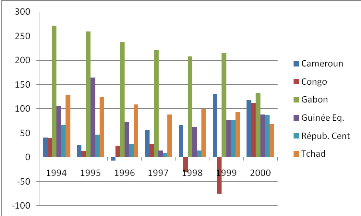

II.1.2.2. LA COBAC COMME NOUVEAU DISPOSITIF DE SUPERVISION BANCAIREA sa création en 1990, la Commission Bancaire de l'Afrique Centrale (COBAC) a été dotée des pouvoirs forts sur les plans administratifs, de réglementation, de contrôle et de sanction. Sur le plan administratif, elle est la seule habilitée à accorder les agréments aussi bien pour l'ouverture que pour la fermeture des banques ; elle donne également un avis sur le récrutement des dirigeants malgré l'approbation définitive qui est faite par le ministre en charge des finances. Elle comprend un organe de décision : la Commission bancaire, présidée par le Gouverneur de la BEAC, et un organe d'exécution, le Secrétariat Général dont le personnel et les moyens sont fournis par la BEAC. Avec son pouvoir réglementaire, la COBAC a toutes les compétences pour définir le plan et les procédures comptables applicables aux établissements de crédit. Ainsi, elle définit les normes prudentielles de gestion qui sont au nombre de cinq : le ratio de fonds propres qui peut être positif, le ratio de solvabilité (minimum 5%), de liquidité (minimum 100%), de transformation à long terme (minimum 50%), de couverture des immobilisations par les ressources permanentes (minimum 100%) (pour plus de détails voir l'annexe 2.1). Elle est également habilitée à établir la liste, la teneur et les délais de transmission des documents et des informations que les assujettis sont tenus de lui adresser. Par son pouvoir de contrôle, la COBAC organise et exerce la surveillance sur place et sur pièces des établissements de crédit. Elle est habilitée à diligenter toutes les vérifications décidées par la Commission ou commandées par l'urgence. D'après le pouvoir de sanction, la COBAC est également un organisme juridictionnel et peut intervenir à titre disciplinaire, sans préjudice des sanctions que pourront prendre du même chef les autorités judiciaires nationales. Ainsi, lorsqu' un établissement n' est pas déféré à une injonction ou tenu compte d' une mise en garde ou a enfreint gravement la réglementation, et après que ses dirigeants aient été invités à formuler leurs observations, la COBAC peut prononcer l'une des sanctions suivantes : avertissement, blâme, interdiction d'effectuer certaines opérations ou toute autre limitation dans l'exercice de l'activité bancaire, suspension ou révocation des Commissaires aux comptes, suspension ou démission d'office des dirigeants responsables, retrait d'agrément de l'établissement34(*). En outre, il importe de préciser que le concept et le contenu des fonds propres sur lesquels repose l'ensemble des ratios ci-dessus soulevés ont été redéfinis pour se rapprocher des normes fixées par le second Comité de Bâle. Ce second Comité appelé Comité MAC DONOUG distingue les fonds propres réglementaires et les fonds propres économiques35(*). Les fonds propres réglementaires comprennent : les fonds propres de base (capital social+réserves) ; les fonds propres complémentaires (plus value) ; les fonds propres sur complémentaires (emprunts subordonnés). Pour les fonds propres économiques, ils sont définis par chaque établissement de crédit et prennent en compte la nature du crédit afin d'évaluer le type de risques courus. Dans certains pays comme le Cameroun fortement touché par la crise, la situation des ratios prudentiels des huit principales banques commerciales s'est nettement améliorée comme l'indique l'annexe 2.2. S'agissant des normes qualitatives, la COBAC a veillé également sur les aspects de la gestion des établissements de crédit en mettant l'accent sur la gestion du capital mesurée par le ratio Capitaux Propres sur Total Actif. Le système automatisé de cotation des établissements de crédit (SYSCO) voit le jour. Il est basé sur une évaluation de la santé individuelle des banques, qui s'appuie sur le calcul des scores et cotes permettant d'apprécier périodiquement la situation de chaque établissement de crédit par rapport au respect des normes réglementaires et des dispositifs de gestion interne. Ainsi, cette gestion a connu depuis le fonctionnement de la COBAC, en 1994, une relative amélioration dans la plupart des pays de la zone comme l'indique le graphique 2.1 ci-dessous. Graphique 2.1 : Evolution de la gestion du capital du système bancaire de la CEMAC entre 1994 à 2000 (données en milliers de FCFA)

Source : construction par l'auteur à partir des données de la BEAC, 2002. De cette figure se dégage un constat général : la gestion du capital a connu une amélioration significative. Au Gabon par exemple, elle est moyennement supérieure à 200 pour1000. Ceci confirme l'état presque sain du système bancaire gabonais qui avait nécessité seulement 1,3 Mds de FCFA pour besoin de financement. Cependant, un contraste se dégage entre l'évolution de la gestion du capital camerounais et congolais. Certes, le Cameroun avait besoin de 490,4 Mds de FCFA pour reléver son système bancaire et le Congo 16,1Mds de FCFA, mais, cette gestion a connu une évolution positive et remarquable au Cameroun qu'au Congo. Ceci peut s'expliquer par la nature des banques congolaises trop étatiques ; pays marqué par l'instabilité politique et la corruption. A côté de la COBAC, la Bourse des Valeurs Mobilières d'Afrique Centrale (BVMAC) a vu le jour. Elle vise à faciliter le financement des économies à long terme à travers les actions et obligations : c'est la projection d'une transformation de ressources en emplois longs. Pour assurer son fonctionnement, la Commission de Surveillance du Marché Financier de l'Afrique Centrale (COSUMAF) fut créée. Mais, il faut noter que ces structures traînent à prendre leur envol du fait peut-être d'un faible degré d'intégration des marchés de la zone. Au cours de la même période, l'Union Monétaire de l'Afrique Centrale (UMAC) et l'Union Economique de l'Afrique Centrale (UEAC) furent créées. Elles reposent, en outre, sur un ensemble de règles de coopération monétaire entre les pays membres. Elle a pour objectif, à travers la Banque des Etats de l'Afrique Centrale (BEAC), de garantir la stabilité intérieure et extérieure de la monnaie. Dans cette institution, le nombre de directions est passé de 9 à 12.

De façon générale, cet ensemble de réformes a non seulement permis aux économies de la sous-région de renouer avec la croissance, mais aussi a orienté le système bancaire vers une stabilité soutenue malgré son caractère mitigé lié notamment aux résultats enregistrés dans chaque pays. * 34 Voir COBAC 2002. * 35 Pour plus d'informations, lire Tisset et Troussard, 2005. |

|