SECTION 2. L'HÉRITAGE DES RÉFORMES

FINANCIÈRES

L'objet de cette section est de retracer l'héritage des

réformes. Cet héritage est ambivalent : on a d'une part le

retour à la stabilité bancaire et d'autre part, l'implication

médiocre des banques au processus de croissance.

II.2.1. UNE STABILITÉ BANCAIRE RETROUVÉE

La stabilité bancaire est une situation au cours de

laquelle le système bancaire est solide. Plusieurs critères

permettent de caractériser la stabilité des banques : la

solvabilité, la liquidité et la rentabilité. La

solvabilité d'un établissement se définit comme sa

capacité à assumer les pertes qu'il peut subir, en raison soit de

la défaillance de certains de ces clients, soit en raison de pertes

consécutives à des évolutions défavorables des

marchés. Quant à la liquidité, elle se mesure par la

capacité à mobiliser sans délai des avoirs en monnaie

centrale pour faire face à ses obligations de règlement ou de

constitution de réserves (Thoraval et Duchateau, 2003).

A la fin de la deuxième vague de restructuration

bancaire, un constat général se dégage : les banques

sont devenues plus liquides, plus solvables et évidemment plus stables.

Deux grands groupes de facteurs sont énumérés pour

expliquer la stabilité bancaire retrouvée : les facteurs

internes et les facteurs externes.

II.2.1.1. LES FACTEURS INTERNES DE LA STABILITÉ

BANCAIRE

Ils sont liés notamment à l'évolution des

fonds propres, à la maîtrise du risque, au processus de

privatisation des banques et au retour à la liquidité.

En ce qui concerne l'évolution des fonds propres,

ceux-ci ont connu une nette augmentation dans la sous-région en

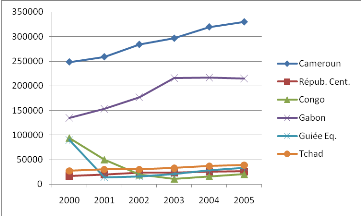

général comme l'illustre le graphique 2.2 ci-dessous.

Graphique 2.2 : Evolution des fonds propres des

banques dans la CEMAC

Source : construction par l'auteur à partir des

données de la BEAC, 2002.

Deux raisons principales expliquent cette évolution.

D'une part le retour des capitaux des particuliers après la

dévaluation et d'autre part, le respect de normes prudentielles

imposées par la COBAC et surtout les sanctions prévues.

La maîtrise du risque a fait l'objet de plusieurs

débats avant son application. Ces débats portaient en

majorité sur le niveau minimum de certains ratios (Adam Madji, 1997).

Certains avaient estimé que 5% comme solde minimum du ratio de

solvabilité était très faible ce qui ne leur donnait pas

une manoeuvre assez grande pour octroyer des crédits. D'autres pensaient

le contraire. Mais le consensus a été vite trouvé. Il

était basé sur l'arrimage aux normes internationales

c'est-à-dire 8% d'après Bâle II en 2003. Dans la zone, on

est passé de 5,5% en 1996 en moyenne à plus de 10,56% en 2004.

Le processus de privatisation quant à lui s'est

poursuivi et a permis au secteur privé de bénéficier des

parts relativement importantes du capital social des banques. Comme

précisé ci-dessus, les implications excessives des Etats dans le

capital des banques leur conféraient d'énormes pouvoirs. Ce qui

leur permettait de s'engager démesurément envers les banques

traînant des créances douteuses importantes. En moyenne, le

secteur privé détient à ce jour 60,05% du capital des

banques. On enregistre même des taux de 74% comme en Guinée

Equatoriale et 62,5% en République Centrafricaine.

Pour ce qui est de la liquidité, le tableau 2.3

ci-dessous donne pour cinq pays de la CEMAC, le ratio de liquidité tel

que défini dans le dispositif réglementaire. Ainsi, le constat

général fait ressortir un retour à la liquidité qui

excède même 100% dans certains pays.

Tableau 2.3 : Ratio de liquidité des

banques pour cinq pays de la CEMAC en fin 2003

(en %)

|

Pays

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Tchad

|

|

196,3

|

221,1

|

239,8

|

242,4

|

303,4

|

205,4

|

220,4

|

280,7

|

204,8

|

203,9

|

|

Guinée E.

|

|

246,7

|

265,6

|

238,4

|

229,9

|

186,1

|

212,8

|

143,8

|

272,9

|

262,5

|

284,1

|

|

Gabon

|

117

|

167,7

|

154,7

|

200,5

|

135,9

|

134,3

|

135,6

|

140,5

|

128,9

|

133,5

|

183,1

|

|

RCA

|

175

|

239,9

|

204

|

207,3

|

211

|

195,6

|

175,6

|

181,1

|

139,6

|

96,45

|

100,9

|

|

Cameroun

|

46

|

116,4

|

110,9

|

107,9

|

141,5

|

122

|

136,7

|

152,7

|

178,8

|

206,2

|

204

|

Source : Avom et Eyeffa, 2007, d'après la COBAC,

2003.

Certes, cette liquidité marque bien l'effet des

réformes sur la constitution des actifs, mais décrit aussi une

situation de rationnement de crédit qui contraste avec le besoin de

financement des économies de la CEMAC.

D'autres facteurs dits externes ont contribué au

renforcement de la stabilité du système bancaire de la CEMAC.

|

|