II.2.2.2. ILLUSTRATION DU MITIGE : FAIBLE

IMPLICATION DES BANQUES DANS LE FINANCEMENT DE L'ÉCONOMIE ET MANQUE DE

DIVERSIFICATION DES SERVICES

Bien que l'objectif visé n'était pas

fondamentalement l'accroissement du crédit à l'économie,

il n'en demeure pas moins qu'on attendait à l'issue de ces

réformes, une implication remarquable des banques dans le financement

des différents projets. En tant qu'intermédiaire financier, le

rôle premier d'une banque est de collecter l'épargne auprès

des agents à capacité de financement et d'octroyer du

crédit à ceux à besoin de financement (Pyle 1971, Plihon

1995 et Scialom, 2007). Lorsque ce rôle n'est plus assuré, on

assiste à une perte de confiance de la part de la clientèle. Ce

qui hypothèque toute vision positive du secteur.

Les banques de la sous-région CEMAC sont devenues

liquides, solvables et stables à l'issue des réformes

engagées mais cette stabilité ne sied pas avec le niveau de

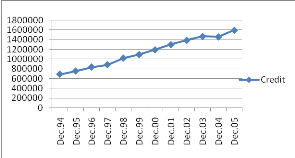

financement de l'économie. Ainsi, sur le plan quantitatif, le volume du

crédit a relativement augmenté (Graphique 2.4).

Graphique 2.4 : Evolution du crédit en

zone CEMAC 1994-2005 (en millions de francs

CFA)

Source : construction par l'auteur

à partir des données de la BEAC, 2005.

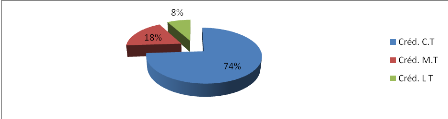

Mais sur le plan qualitatif, on assiste à une

prédominance des crédits à court terme qui

représentent 74% des crédits octroyés dans la zone comme

l'illustre le graphique 2.5 ci-dessous.

Graphique 2.5 : Répartition du

Crédit en zone CEMAC au 31 Déc. 2005

Source : construction par l'auteur d'après les

données de la BEAC, 2005.

Cette prépondérance des crédits de court

terme renforce la surliquidté des banques de la zone et ne garantit pas

des investissements lourds pour favoriser la croissance économique.

Outre cette situation, le manque de diversification des

produits bancaires renforce le mitige des réformes. Dans la zone CEMAC,

les banques présentent peu de services tournant autour des

dépôts à vue et dépôts à terme et pour

les crédits on a les découverts et les crédits à

très court terme. Très peu d'établissements pratiquent le

crédit bail et les crédits hypothèquaires. La carte

bancaire est encore en expérimentation dans quelques

établissements de crédit. On assiste aussi à un faible

taux de bancarisation qui freine la pénétration de l'industrie

bancaire dans les économies.

Au regard de ceci, il demeure que les réformes

financières ont contribué au retour de la stabilité

malgré son caractère mitigé du fait de leur

implémentation d'une part, et le manque de financement des

économies et diversification des produits d'autre part.

Conclusion

Adoptées en 1990, les réformes

financières de la CEMAC ont porté notamment sur les

restructurations bancaires, la nouvelle politique monétaire et un accent

sur le dispositif institutionnel. Tout ceci a conduit au retour de la

stabilité des banques de la sous-région. On note cependant un

caractère quelque peu mitigé desdites réformes.

Pour ce qui est des vagues de restructuration bancaire, on

retient que la première s'est soldée par un échec dû

au degré de délabrement des banques et des liquidations mal

menées. La seconde a permis de rétablir la stabilité des

banques. La nouvelle politique monétaire de la BEAC s'est

orientée vers une plus grande autonomie réduisant ainsi les

multiples recours des banques auprès d'elle. Il a été

créé la COBAC qui joue le rôle de gendarme des banques, les

oriente et les oblige à respecter les différents ratios.

Le retour à la stabilité s'est fait de

façon graduelle. Il fallait d'abord augmenter les fonds propres des

banques, ensuite maîtriser leur solvabilité et enfin viser une

rentabilité certaine. Tout ceci s'est réalisé dans une

situation mitigée des réformes. Cette situation est liée

notamment à la mise en oeuvre des réformes qui ne respecte pas

toujours les canevas, l'horizon temporel et la procédure à

suivre. A côté de ce premier constat, le retour à la

stabilité des banques n'a pas influencé positivement le

financement de l'économie.

De façon générale, malgré le

caractère mitigé des réformes, nous pouvons soutenir au

terme de ce chapitre l'hypothèse 1 selon laquelle :

l'influence des réformes financières sur la

stabilité des banques est positive en zone CEMAC.

CONCLUSION DE LA PREMIERE PARTIE

Après les indépendances, les pays de la Zone

Franc en générale et la zone CEMAC en particulier, se sont

lancés dans de vastes programmes de développement

économique. Au Cameroun par exemple, on a assisté à des

plans quinquennaux. La reprise de l'économie après le

départ du colon a été une réussite.

Mais, suite au choc pétrolier et surtout à la

baisse des prix des matières premières qu'ont connus ces pays,

une grave crise économique s'en est suivie accompagnée d'autres

facteurs. Tous les pays de la zone CEMAC ont alors connu une crise sans

précédent. Cette crise est fortement ressentie par les

banques ; car elles étaient les principales pourvoyeuses des Etats

en ressources financières. Les créances impayées se sont

accumulées, ce qui a fragilisé les établissements de

crédit. Il s'en est suivi une perte de confiance totale de la part des

clients. Pour restaurer l'équilibre macro financier, il fallait

réformer le système financier. Les réformes

financières intervenues en 1990 étaient axées sur trois

volets : les secteurs bancaires, monétaires et institutionnels.

Elles se sont soldées par un retour à la stabilité des

banques, à une nouvelle politique monétaire et à un

dispositif de surveillance du système financier sous régional.

Malgré ces bons résultats, lesdites

réformes ont présenté un caractère mitigé

lié au mauvais respect des procédures et du temps d'une part, et

à la faible implication des banques dans le financement des

économies d'autre part.

En général, il est évident de conclure

que les réformes financières des années 90 ont eu un

impact positif sur le retour de la stabilité des banques de la

sous-région. Si la stabilité a été restaurée

dans l'ensemble, il convient à présent d'étudier l'impact

des réformes financières sur un point spécifique de cette

stabilité : la rentabilité du système bancaire. Ce

qui nous conduit à la deuxième partie de cette étude

à savoir, l'effet des réformes financières sur la

rentabilité bancaire notamment à travers ses déterminants.

|