CHAPITRE II :

STRUCTURE ECONOMIQUE ET IMPACT DES IED

Le Burkina Faso fait face à des défis et

contraintes majeurs dans sa lutte contre la pauvreté. Comme l'ensemble

des pays moins avancés (PMA), le Burkina Faso a de grosses

difficultés à retirer les bénéfices de la

mondialisation, et il reste en marge des flux d'investissements

générés par les grandes sociétés

multinationales. Le développement des capacités de production

dans un contexte de concurrence de plus en plus globale est

particulièrement difficile pour un pays enclavé au climat

semi-sahélien disposant d'infrastructures de base insuffisantes et d'un

capital humain limité.

Le Gouvernement est cependant déterminé à

relever le défi de la lutte contre la pauvreté. Un programme de

réformes structurelles, institutionnelles et réglementaires a

été mis en place en vue de dynamiser l'investissement

privé, principal vecteur du développement des capacités de

production et de la lutte contre la pauvreté. Le Burkina Faso cherche

également à promouvoir plus activement les IED afin que ceux-ci

contribuent au développement d'un secteur privé dynamique et

compétitif. En outre, le Gouvernement désire renforcer son

rôle dans le développement des infrastructures de base, y compris

avec le soutien de ses partenaires techniques et financiers et au moyen de

partenariats secteur public - secteur privé. Un tel renforcement est

effectivement nécessaire pour permettre au secteur privé de se

développer dans de bonnes conditions.

I- CADRE ECONOMIQUE ET ROLE

DES IED

1) Structure de la

production et IED

a) Cadre

macro-économique

A son indépendance en 1960, le Burkina Faso a

hérité d'une économie basée essentiellement sur

l'agriculture d'exportation et dépendante de la Métropole pour la

majorité des produits manufacturés. Le secteur industriel

était très limité et les infrastructures de base

(transport, électricité, système d'éducation) peu

développées. De 1960 au début des années 1990, le

Burkina Faso a adopté un modèle économique axé sur

le développement d'entreprises publiques dans de nombreuses

activités commerciales, laissant relativement peu de place à

l'initiative privée.

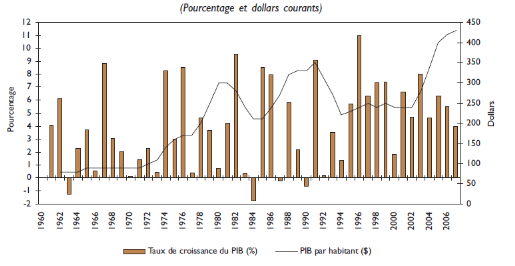

Durant la période 1960-1990, le pays a connu une

période de croissance relativement continue mais erratique,

caractérisée par des déséquilibres internes et

externes et quelques épisodes de récession (figure1). Le taux de

croissance réel du produit intérieur brut (PIB) a

été de 3,2 pour cent par an en moyenne sur la période, ce

qui n'a permis qu'une augmentation du revenu réel par habitant de 1 pour

cent par an en moyenne. Cette hausse a été insuffisante pour

réaliser des progrès significatifs dans la lutte contre la

pauvreté.

En 1991, le Burkina Faso s'est engagé dans un processus

d'ajustement structurel et de libéralisation économique, avec le

soutien des institutions financières internationales. Ce processus a

cherché et permis d'accroître le rôle du secteur

privé dans l'économie burkinabé, y compris au moyen d'un

programme de privatisations. La dévaluation de 50 pour cent du franc CFA

en 1994 a permis d'améliorer la compétitivité de

l'économie et de réaliser un ajustement des prix relatifs. Cet

ajustement était rendu indispensable par la parité du franc CFA

vis-à-vis du franc français restée inchangée

jusqu'alors et par le différentiel d'inflation et d'augmentation de

productivité.

Figure1 : Croissance du PIB et PIB par habitant,

1960-2007

Source : Banque mondiale, indicateurs du

développement dans le monde.

Le processus de réformes et la dévaluation du

franc CFA ont généré une croissance annuelle du PIB

réel de 5,8 pour cent en moyenne sur la période 1991-1999. Depuis

l'an 2000, le Burkina a également connu une croissance supérieure

à la moyenne de ses partenaires de l'Union Economique et

Monétaire Ouest-Africaine (UEMOA), avec une hausse du PIB réel de

5,2 pour cent par an. L'évolution de la croissance est aussi devenue

moins erratique au cours des dernières années, donnant plus de

stabilité au cadre macro-économique.

L'accélération de la croissance depuis

l'introduction du processus de réformes et la libéralisation de

l'économie a eu un impact positif sur le niveau de vie moyen de la

population et sur l'incidence de la pauvreté. Le PIB réel par

habitant a augmenté de 3 pour cent par an entre 1995 et 2007, pour

atteindre $430 à prix courants en 2007. En outre, le taux de

pauvreté a baissé de 54,6 pour cent de la population en 1998

à 46,4 pour cent en 2003. Le Burkina Faso reste malgré tout un

des pays les plus pauvres au monde, et l'impact positif de la croissance de la

dernière décennie sur le niveau de vie est encore insuffisant.

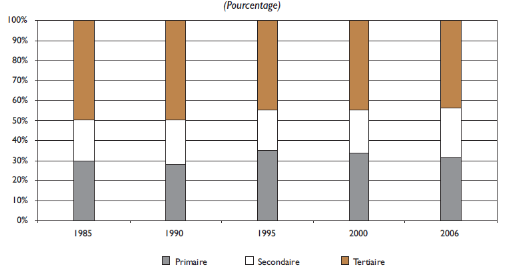

La structure économique n'a pas non plus

fondamentalement évolué au cours des dernières

décennies. L'économie burkinabé reste peu

industrialisée, peu diversifiée et vulnérable aux chocs

internes et externes. Le secteur primaire représentait 31,7 pour cent du

PIB en 2006, occupant plus de 80 pour cent de la population (figure2). Le

secteur secondaire représentait 24,5 pour cent du PIB en 2006, en

légère hausse par rapport à 1985 (20,5 pour cent du PIB).

Le secteur est encore insuffisamment développé pour

générer un nombre important d'emplois formels, et moins de 3 pour

cent de la population active sont employés dans l'industrie. Le secteur

tertiaire représentait 43,8 pour cent du PIB en 2006, en

légère baisse par rapport au niveau de 1985. L'administration

publique représente une part significative du secteur tertiaire, et

génère environ 65 750 emplois. Le secteur tertiaire dans son

ensemble, y compris dans le domaine informel, occupe environ 13 pour cent de la

population active.

b) Secteur

primaire

Le secteur primaire est dominé par les productions

vivrières et d'auto-subsistance et par le coton. La production agricole

est dépendante de la pluviométrie et des conditions climatiques,

étant donné le niveau

Figure 2. Composition du

PIB par secteur d'activité, 1985-2006

Source : PNUD, Rapport sur le développement

humain - Burkina Faso, 2007

très limité des infrastructures d'irrigation.

Les cultures vivrières représentent près de 80 pour cent

de la surface cultivée, alors que le coton représente environ 7

pour cent. La production agricole est générée

essentiellement par les petites exploitations familiales, qui disposent de

surfaces réduites et de moyens et connaissances techniques

limités.

Le Burkina Faso est un des principaux producteurs de coton

d'Afrique. Les plantations ont été lancées à

l'époque coloniale pour satisfaire les besoins de la Métropole,

et la majeure partie de la production reste exportée à l'heure

actuelle. Le taux de transformation et la valeur ajoutée locale sont peu

élevés, le Burkina Faso n'ayant pas réussi à

implanter une industrie textile compétitive. En 2001, l'entreprise

textile publique Faso Fani a dû être liquidée, aucune

société privée n'ayant indiqué

d'intérêt pour la reprise de l'activité. En dépit de

la baisse du cours du coton sur le marché international, la production a

été multipliée par 5 entre 1995/96 et 2006/07 pour

atteindre 760 000 tonnes sur une superficie cultivée de 570 000

hectares.

Comme pour l'agriculture vivrière, la production de

coton est réalisée majoritairement par des petites unités

familiales réunies en groupements de producteurs en vue de

défendre leurs intérêts. Jusqu'il y a peu, l'achat, le

transport, l'égrenage, la commercialisation et l'approvisionnement des

agriculteurs en intrants agricoles étaient du ressort exclusif de la

Société Burkinabé des Fibres Textiles (SOFITEX).

La SOFITEX a été créée à

l'indépendance comme une joint venture entre le Gouvernement (55 pour

cent du capital), des privés burkinabé (1 pour cent) et la

Compagnie française pour le développement des textiles (CFDT, 44

pour cent).Le capital de la SOFITEX a ensuite évolué pour

être détenu actuellement à raison de 35 pour cent par

l'Etat burkinabé, 30 pour cent par l'Union nationale des producteurs de

coton du Burkina, 1 pour cent par des banques burkinabé, et 34 pour cent

par Dagris (ex-CFDT). De son côté l'Etat français s'est

désengagé en 2008 de la société Dagris, dont les

opérations vont continuer sous le nom de Geocoton. Les investisseurs

étrangers sont donc présents au travers de la SOFITEX dans la

filière coton depuis l'indépendance. Ce n'est cependant que

depuis la privatisation de Dagris par l'Etat français que des

investisseurs étrangers privés sont impliqués en

partenariat avec le Gouvernement et le secteur privé burkinabé

dans la SOFITEX

La libéralisation de la filière coton en 2004 a

permis l'implication de deux autres groupes privés à capitaux

étrangers. La Socoma, détenue en majorité par Dagris, a

repris les actifs de la SOFITEX dans la zone Est du Burkina Faso. Ces actifs

seront dans le futur gérés par Geocoton. D'autre part, les

groupes suisse Reinhart et ivoirien Ivoire Coton détiennent ensemble 60

pour cent du capital de Faso Coton, qui a repris les actifs de la SOFITEX dans

la région du centre.

La SOFITEX, Socoma et Faso Coton assurent l'achat, le

transport, l'égrenage, la commercialisation et l'approvisionnement des

agriculteurs en intrants agricoles dans leur zone respective. Elles offrent de

l'appui technique aux producteurs (semences, engrais, pesticides) et

contribuent au financement de la filière. La Socoma dispose de trois

usines d'égrenage d'une capacité de 110 000 tonnes et emploie

près de 200 salariés permanents et génère environ

400 emplois saisonniers. De son côté, Faso Coton s'est

engagée dans un programme de promotion du coton biologique en 2002.

c) Industrie

Les principales activités du secteur secondaire sont la

manufacture et la production minière. La manufacture s'est peu

développée au cours des dernières décennies. Le

nombre de grandes unités industrielles au Burkina Faso est très

réduit et elles sont concentrées à Ouagadougou et Bobo

Dioulasso. Le secteur manufacturier n'occupe aujourd'hui que 1 pour cent de la

population active et se concentre principalement dans la transformation des

produits alimentaires, destinés majoritairement au marché

interne, la transformation métallique et la production de biens de

consommation courante pour le marché local. Brakina (Brasseries du

Burkina Faso) est un des principaux groupes industriels du Burkina Faso, et un

des principaux employeurs du secteur formel, autant en termes d'emplois directs

que d'emplois indirects. Le contrôle de Brakina a été

cédé en 1992 au groupe familial Castel, une des principales

entreprises françaises de production, négoce, embouteillage et

distribution de vins, qui s'est diversifiée sur l'ensemble des produits

de boisson. Le groupe Castel a consenti d'importants investissements dans

Brakina suite à son rachat, ce qui a permis son développement et

son extension.

En dépit de l'importante production de coton dans le

pays et dans la sous-région, l'industrie textile est très peu

développée. La valeur ajoutée locale dans la

filière coton est faible, et la transformation se limite principalement

à l'égrenage et la production de fibre. A l'heure actuelle, il

n'existe qu'une seule filature, la Filsah, dont les débouchés

sont principalement dans la sous-région. Le capital de Filsah est en

partie détenu par le fonds d'investissement Cauris Management,

basé au Togo et dont les fonds proviennent d'investisseurs

institutionnels de la région et d'Europe. Les exportations de textiles

ou de vêtements vers les Etats-Unis ou l'Europe sont inexistantes en

dépit d'un accès préférentiel à ces

marchés. A l'inverse de certains autres pays d'Afrique, le Burkina Faso

n'a pas été en mesure d'attirer les investissements

étrangers dans la confection de vêtements à destination de

ces deux marchés.

Les investissements étrangers ont permis de dynamiser

le secteur minier, suite à la libéralisation introduite par le

code minier de 1997, révisé en 2003. A l'heure actuelle, les

sociétés minières impliquées au Burkina Faso sont

toutes des sociétés « juniors », telles que Orezone

Resources, High River Gold Mines et Etruscan Resources. Aucune « major

» ne s'est encore impliquée suite à la découverte

d'un gisement par une des sociétés « juniors ». Les

gisements découverts et en cours de mise en exploitation restent de

taille relativement modeste, mais l'impact sur le développement du

secteur minier industriel et l'emploi est important à l'échelle

du Burkina Faso.

d) Services

Le secteur tertiaire, qui représente près de 44

pour cent du PIB, est plus diversifié que le secteur industriel, mais

reste fondamentalement centré sur le marché national. Les

entreprises de services centrées sur l'exportation sont rares et peu

importantes. Le secteur du tourisme est relativement peu

développé, bien que le Gouvernement désire promouvoir le

tourisme culturel et de conférences. Les investissements

étrangers dans le secteur sont le plus souvent de taille relativement

modeste, et le seul grand groupe hôtelier présent au Burkina Faso

est le groupe Accor, mais seulement en tant que gestionnaire et pas en tant

qu'investisseur.

Les investisseurs étrangers sont plus impliqués

dans le secteur financier, avec la présence de BNP-Paribas et de la

Société Générale dans la banque et des groupes AGF

(Allianz) et Colina (Côte d'Ivoire) dans les assurances. Des

sociétés étrangères telles que Maersk Sealand et

SDV Logistique (groupe Bolloré) sont également présentes

au Burkina Faso, bien qu'elles ne disposent pas d'infrastructures propres

importantes. Les télécommunications, quant à elles, ont

été un des principaux pôles d'attraction des IED ces

dernières années, et le secteur est actuellement dominé

par les investisseurs étrangers.

Un nombre relativement important d'investissements

étrangers de petite taille contribuent également à

dynamiser le secteur tertiaire, y compris dans la restauration,

l'hôtellerie, la distribution et le commerce de détail. Les

investisseurs d'origine française représentent une part

importante de ce type d'investissements. Suite à la crise récente

en Côte d'Ivoire, un nombre significatif d'investisseurs d'origine

libanaise établis dans le pays se sont aussi rendus au Burkina Faso pour

y investir dans le commerce et les boulangeries.

Pris dans son ensemble, le secteur formel au Burkina Faso

reste de taille limitée, peu diversifié et pourvoyeur d'un nombre

restreint d'emplois. Ceci est illustré par la liste des « grands

» contribuables de la Direction des grandes entreprises au sein de la

Direction générale des impôts. Les « grandes

entreprises » sont au nombre de 573 et représentent plus de 90 pour

cent des impôts directs. Cette liste comprend un nombre limité de

grandes entreprises privées, des entreprises publiques, et de nombreuses

petites entreprises familiales ou individuelles.

L'étendue et la nature de cette liste, de même

que l'importance que ces entreprises représentent en matière

d'impôts directs illustrent l'importance du secteur informel au Burkina

Faso. Celui-ci est présent dans toutes les activités

économiques, et plus particulièrement dans le commerce et

l'artisanat, où les entreprises « semi-formelles » sont

nombreuses. L'intégration progressive de ce secteur « semi-formel

» dans le domaine formel est importante pour le Burkina Faso, aussi bien

pour la gestion macro-économique et fiscale du pays que pour promouvoir

des conditions de concurrence saine et loyale au sein du secteur formel en

développement.

2) Secteur

externe

La capacité d'exportation du Burkina Faso est

extrêmement limitée et est concentrée principalement sur le

coton (brut ou en fibres) et les ressources minérales. Son aptitude

future à bénéficier de la mondialisation des

échanges et des chaînes de production, et à tirer parti de

son accès préférentiel aux principaux marchés des

pays industrialisés dépend donc du développement des

capacités de production et de l'augmentation de la

compétitivité de ses entreprises. En outre, le Burkina Faso est

très dépendant des importations pour une large gamme de produits,

ce qui a engendré un déficit persistant de la balance

commerciale.

La balance des services demeure également

déficitaire en raison des coûts de transport élevés

pour le commerce international. Ce déficit est partiellement

compensé par les transferts privés et publics, mais cela reste

insuffisant pour financer l'ensemble du déficit de la balance

commerciale. Les transferts privés proviennent principalement de la

Diaspora burkinabé en Côte d'Ivoire et, dans une moindre mesure,

ailleurs dans le monde. Il est estimé qu'environ 2,2 millions de

burkinabé résidaient en Côte d'Ivoire avant la crise de

2002. Près de 400 000 seraient rentrés au pays dans les

années qui ont suivi. Les transferts privés représentaient

CFA 29 milliards ($69,6 millions) en 1993 et ont augmenté au taux annuel

moyen de 5 pour cent jusqu'à la crise ivoirienne pour atteindre CFA 35,6

milliards ($85,4 millions) en 2000. La crise de 2002 a ensuite réduit

ces flux à CFA 22 milliards ($52,8 millions) en 2003.

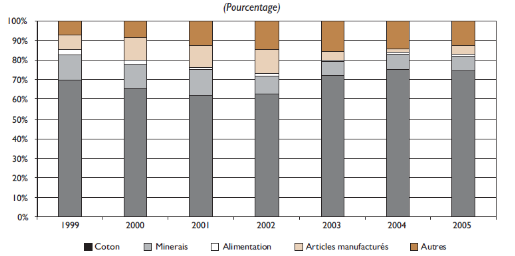

Les exportations sont peu diversifiées et

dominées par le coton et l'or. Le coton représente à lui

seul près de trois quarts des exportations, principalement sous forme

brute et de fibre (figure 3). Les principaux pays de destination sont la Chine

et Singapour. La part des métaux précieux a diminué au

cours des dernières années pour représenter environ 7 pour

cent du total en 2005, pratiquement moitié moins qu'en 1999. La

découverte de gisements d'or ces dernières années devrait

cependant relancer fortement les exportations à partir de 2007.

Plusieurs mines sont passées en phase d'exploitation en 2007 et 2008.

Les exportations d'articles manufacturés sont minimes et ont perdu de

l'importance récemment, passant de 12 pour cent du total en 2002

à 4,5 pour cent en 2005.

Figure 3: Structure des

exportations, 1999-2005

Source : Institut national de la statistique et de la

démographie (INSD), annuaire statistique 2007

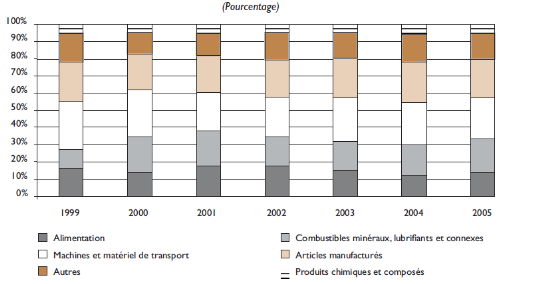

Les importations burkinabé sont beaucoup plus

diversifiées que les exportations, avec néanmoins une

prédominance des biens d'équipement et des biens

manufacturés (figure4). Les produits alimentaires représentent

également une part relativement importante des importations, ce qui

illustre la dépendance du Burkina Faso pour certains produits de base et

de consommation courante tels que le riz.

Figure 4 : Structure des

importations, 1999-2005

Source: INSD, annuaire statistique 2007

|