B- position du Maroc par rapport aux pays

européens

En comparaison avec les pays européens, le Maroc

pèche au niveau du financement de la PME. Seules 14% des entreprises

européennes, en moyenne, se plaignent d'un handicap de financement.

Toutefois, la majorité des PME considèrent le manque de main

d'oeuvre qualifiée comme la contrainte la plus importante.

Schématiquement, on peut distinguer 2 systèmes

de financement en Europe ; l'un est basé sur les banques, comme en

Allemagne et en Autriche, et l'autre est basé sur le marché

financier comme au Royaume Uni. Dans un système financier basé

sur les banques, les prêts sont la source préférentielle

pour le financement des investissements; c'est-à-dire que les banques

jouent le rôle le plus important dans la fourniture des financements. Les

systèmes financiers basés sur le marché financier sont, au

contraire, caractérisés par des marchés concurrentiels,

où d'autres formes de financement (par exemple, actions et obligations)

sont plus importantes que les prêts bancaires.

L'importance du recours au prêt bancaire varie d'un pays

à l'autre. Toutefois, la majorité des PME européennes

dépend du financement bancaire et il semble qu'il y ait un manque de

sources de financement alternatives. Le Grant Thornton Business Survey

(Enquêtes entreprises de Grant Thornton) donne une indication des

différents types de financement par l'endettement auquel ont recours les

entreprises de taille moyenne (voir Graphique ce dessous). Dans la

majorité des Etats membres ces entreprises utilisent principalement le

financement bancaire (à savoir découvert et emprunt). Toutefois,

le crédit-bail constitue également une source importante de

financement.

En Espagne, en France, au Luxembourg, aux Pays-Bas et au

Portugal le crédit-bail est utilisé plus souvent que les

découverts. L'affacturage, par ailleurs, semble être

particulièrement important en France. A l'opposé du Maroc les

crédits à long et moyen terme octroyés par les banques en

faveur des PME ont connu une chute remarquable de 14890 millions de dirhams en

1996 à seulement 3219 millions en 2004, alors que les autres moyens de

financement ne sont pas bien exploités à cause de la

méconnaissance, la rigidité de ces moyens et le manque de

transparence.

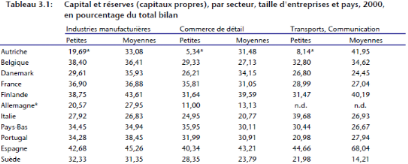

En Europe, la part des capitaux propres dans le bilan est

identique pour toutes les catégories de taille des entreprises. De ce

fait, il n'existe qu'une faible discrimination de la part des banques à

l'encontre des petites entreprises en matière d'accès au

crédit, situation qui n'existe pas au Maroc.

( Source observatoire des PME européenne 2003,

No.2)

|