En matière de couverture, on établit

traditionnellement une distinction entre techniques de couverture externes et

techniques internes. Dans la première catégorie, le risque est

transféré au marché, à une banque ou une autre

institution spécialisée en contrepartie d'une

rémunération. Les techniques internes regroupent toutes les

autres mesures qu'une firme peut prendre pour éviter la formation d'une

position de change ouverte ou en réduire le montant et elles

présentent l'avantage de réduire les coûts de transaction.

Depuis la suppression des contrôles des changes, le trésorier

dispose d'une vaste panoplie de moyens, dont certains ménagent à

la firme la possibilité de conserver pour elle les gains de change

possibles. Il lui appartient d'évaluer les coûts et les avantages

de chacun de ces moyens et de comparer le taux de change garanti aux

prévisions de cours dont il peut disposer17. Les techniques

étudiées dans cette section sont qualifiées d'internes

parce qu'elles sont mises en ~uvre par l'entreprise elle-même pour

réduire l'assiette du risque susceptible d'être

généré par son activité commerciale. Leur objectif

est donc de prévenir l'exposition au risque de change en recherchant un

équilibre, devise par devise, des éléments d'actif et des

éléments de passif exposés ou en jouant sur les

délais de règlement.

1.1.4.2.1. Les modifications de la monnaie de

facturation et des clauses d'indexation :

Les facturations en monnaie nationale apparaissent

naturellement comme un moyen simple et

efficace d'éradiquer le risque

de change de transaction : les variations des cours de change ne

17 A titre d'exemple (bien entendu caricatural) un

exportateur s'abstiendra de couvrir à terme sa position

créditrice si la devise considérée cote un déport

important alors que tout le monde s'attend à sa

réévaluation.

peuvent avoir de conséquence sur les recettes futures

de l'entreprise. Il est certain néanmoins que cette procédure

dépend de la bonne volonté du partenaire (qui prend le risque

à sa charge) ou du rapport commercial entre les protagonistes. Certaines

transactions sont coutumièrement libellées en dollars (comme,

très souvent, les achats de matières premières) et tout

changement de monnaie de facturation est alors impossible.

Une telle façon de procéder n'est d'ailleurs

pas toujours souhaitable dans la mesure où elle risque d'être

monnayée par le partenaire qui tentera de répercuter son

coût de couverture sur les conditions commerciales (en exigeant un rabais

par exemple). Dans ces conditions, le caractère de gratuité

souvent attaché à ce procédé se

révèle assez factice ; en fait, la facturation en monnaie

nationale peut entraîner des coûts d'opportunité ce qui

montre que toute activité de commerce international, même

libellée en monnaie nationale, est génératrice d'un risque

de change. Ajoutons encore que, pour un exportateur, faire une proposition de

prix dans la monnaie de l'acheteur pourra se révéler un atout

concurrentiel propre à faire pencher de son côté la

balance. Il est également possible de facturer la transaction dans une

monnaie tierce, qui ne soit ni celle de l'acheteur ni celle du vendeur. Dans ce

cas, chaque partenaire encourt un risque de change d'où

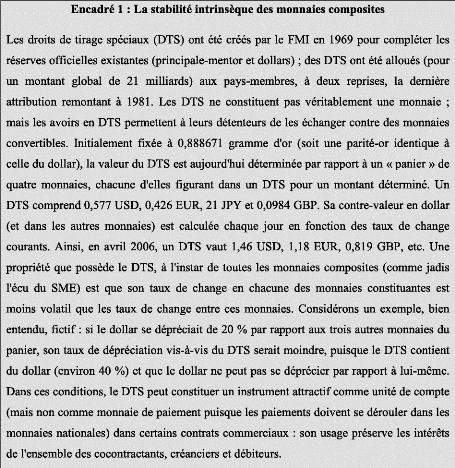

l'intérêt des monnaies composites ou panier qui, comme jadis

l'écu européen ou aujourd'hui le DTS, sont dotés d'une

relative stabilité (Encadré :1 ).

Enfin, parmi les solutions proches, on peut imaginer

l'insertion dans le contrat d'une clause de change. Dans ce cas, un codicille

prévoit un ajustement de prix lorsque survient une variation d'un

certain montant de la monnaie de facturation par rapport à une devise

donnée ou par rapporta une monnaie-panier (comme le DTS). Naturellement,

les formules contractuelles envisageables en matière de clause de change

sont en nombre quasiment illimité : certaines fixent un taux fixe entre

la monnaie de facturation et la monnaie de référence de

l'exportateur (onde l'importateur) alors que d'autres ne prévoient une

adaptation de prix que lorsque la dépréciation (ou

l'appréciation) de la monnaie de facturation dépasse un certain

seuil. L'indexation des prix peut elle-même être totale

(c'est-a-dire du même niveau que la modification du cours de change) ou

partielle...

1.1.4.2.2. Le termaillage.

1.1.4.2.2.1.Définition et origine du termaillage

:

Le termaillage peut être défini comme tout

changement dans le rythme des règlements internationaux et, plus

généralement selon la définition de la Banque de France,

comme «

l'ensemble des opérations qui se traduisent par une

modification des modalités selon lesquelles sont réglées

les transactions avec l'extérieur ».Il est la traduction officielle

de l'expression anglaise leads and lags (avances et retards)

qui provient elle-même de la réaction des commerçants aux

perspectives de modifications de taux de change. Dans le cas (le plus

fréquent) où la monnaie de facturation d'une transaction est

celle de l'un des deux cocontractants, un termaillage judicieux permet à

l'un des partenaires de réduire son risque de change (voire de

bénéficier d'une variation des cours) sans modifier la position

cambiaire de l'autre.

Ainsi, les importateurs engagés en devises

étrangères et prévoyant une dépréciation de

la

valeur de la monnaie nationale par rapport à la

monnaie de facturation auront tendance à accélérer le

règlement de leurs achats, c'est-à-dire à en avancer le

paiement, pour éviter d'avoir à débourser davantage si la

dépréciation escomptée se produit. A l'inverse, les

exportateurs placés dans la même situation (risque de

dépréciation de la monnaie nationale par rapporta la monnaie de

facturation) pourront retarder la perception de leurs créances pour

bénéficier d'un gain de change. Des comportements

symétriques se produiront si la monnaie nationale est susceptible de

s'apprécier par rapport aux devises de facturation des flux

commerciaux18.

Dans cette acception, le termaillage se ramène

à une modification des clauses contractuelles de règlement : on

le qualifiera de termaillage stricto sensu. Toutefois, on peut avoir une

conception plus large du phénomène en intégrant :

- La modification du calendrier des transactions commerciales

en fonction des perspectives cambiaires (situation de l'entreprise qui

accélérerait ses achats de fournitures à l'étranger

avant la dépréciation de la monnaie nationale)

- Les changements de monnaie de facturation (par exemple, en

libellant le contrat en monnaie nationale lorsqu'on veut s'affranchir du risque

de change)

- Le termaillage cambiaire, qui consiste à modifier le

calendrier des achats ou des cessions de devises sur le marché des

changes (par exemple, un importateur achète à l'avance la devise

de facturation et la place en attendant le paiement ou un exportateur retarde

la conversion en monnaie nationale du produit en devises de sa vente).

1.1.4.2.2.2. Les conséquences du termaillage

:

Sur le marché des changes, les effets du termaillage

sont analogues à ceux de la spéculation, se traduisant par un

affaiblissement des monnaies discutées et par le renforcement des

monnaies dont la hausse est attendue. Le fait (mentionné plus haut)

qu'ils soient réversibles ne change rien au fait que, lorsque le

termaillage se produit, la banque centrale émettrice de la monnaie

attaquée se trouve dans l'alternative d'en laisser fléchir le

cours ou d'engager ses réserves de change.

L'évaluation du termaillage est assez difficile

à réaliser, car son repérage dans la balance

des

paiements ne peut être qu'indirect. Mais si imparfaites que soient

les estimations du

18 D'ol la traduction initial du décalage

chronologique.

phénomène, son rôle dans plusieurs crises

monétaires (dévaluation du sterling en 1967, sortie du franc du

« serpent » monétaire en mars 1976) a été

déterminant, car une modification de quelques jours des délais de

règlement peut conduire à une accélération des

achats de devises de la part des importateurs et à un retard des ventes

des exportateurs et déséquilibrer fortement le marché des

changes. On notera donc, une nouvelle fois, l'importance des

phénomènes psychologiques : la crainte d'une baisse des cours

incite les entreprises à se protéger (dans le souci

légitime de défendre leurs intérêts) en modifiant

l'échéancier des transactions de change afférentes

à leurs échanges commerciaux, ce qui rend la baisse encore plus

inexorable.

1.1.4.2.3. La centralisation de la trésorerie

et la compensation des positions de change :

Comme on peut l'imaginer, il se produit quotidiennement au

sein des groupes multinationaux des transferts de fonds dont l'origine est

à la fois commerciale (règlements entre filiales) et

financière (octrois de prêts, remboursements d'emprunts, paiements

d'intérêts et de dividendes...)

1.1.4.2.3.1. Le netting ou compensation

multilatérale :

Le netting, ou compensation multilatérale des

règlements, a pour objet de réduire les paiements à

l'intérieur du groupe. Ainsi, si une flotte A détient une

créance sur la société B qui appartient au même

groupe, elle pourra utiliser cette créance pour honorer sa dette

à l'égard d'une troisième firme (du même groupe) C.

Ainsi, à la place de deux paiements (de B à A de A à C),

une seule transaction financière aura lieu, puisque qu'il suffira

à B de payer C pour apurer l'ensemble des créances et dettes. La

généralisation de la procédure pour les groupes de taille

importante aura pour effet de réduire considérablement les

coûts de transaction en minimisant les flux financiers. Elle n'est

toutefois possible que si tous les paiements sont dus aux mêmes dates.

Pour mener à bien une telle procédure, il peut

être créé un centre de clearing19, qui

évalue périodiquement les positions nettes (créances ou

dettes) de chaque composante du groupe dans les différentes devises et

qui procède (par exemple, une fois par mois) aux appels de fonds pour

que les règlements soient effectués entre les filiales.

Une telle façon de procéder permet de

rationaliser les règlements à l'intérieur du groupe

en

réduisant le nombre et/ou le montant des transferts,

d'économiser le coût d'opérations de

19 Une entité existante ou une structure ad

hoc, par exemple une banque de groupe.

change et d'éviter des couvertures redondantes.

1.1.4.2.1. la centralisation de la position de change

(pooling) :

L'exercice par chaque composante d'un groupe d'une

activité commerciale avec des firmes extérieures au groupe

conduit à l'émergence, pour chacune de ces unités, d'une

position de change spécifique. Ces positions de change peuvent

également être centralisées dans une structure

financière spécifique (le pool), plus ou moins

complètement en fonction de l'autonomie financière laissée

à chaque unité. On peut limiter la centralisation en maintenant

l'autonomie de chaque unité (qui choisit librement sa stratégie

de couverture) en attribuant à un centre unique la charge d'intervenir

sur le marché des changes, afin d'augmenter le montant de chaque ordre

et de réduire ainsi le coût des couvertures. Mais une forme plus

radicale de centralisation consiste à créer un centre de

refacturation qui s'interposera entre chaque composante du groupe et la

clientèle.

Ainsi, la filiale japonaise d'un groupe américain

cherchera à établir les factures inhérentes à ses

ventes à des entreprises tierces en yens ; en cas de refusée la

part des clients, la filiale facture alors en yens le centre de facturation, ce

dernier refacturant les clients dans la monnaie qu'ils ont choisie.

Symétriquement, les fournisseurs suisses

(extérieurs au groupe) de la même filiale vont facturer le centre

dans leur propre monnaie (ou en une autre devise), celui-ci refacturant la

filiale en yens. De cette façon, chaque filiale paie ou encaisse dans sa

monnaie et le centre de refacturation (le plus souvent une

société financière) assume l'intégralité de

la position de change induite par l'activité des entreprises du groupe.

L'intérêt de cette centralisation est d'optimiser la couverture et

de délocaliser une part du profit du groupe vers un centre de

trésorerie situé (généralement) dans un pays

à fiscalité favorable.

En règle générale, les entreprises

s'efforceront de réduire leur position de change en utilisant les

méthodes de couverture interne. Toutefois, lorsque ces dernières

sont inutilisables ou ne permettent pas de neutraliser totalement le risque de

change, les firmes recourront aux techniques de couverture externes, fournies

par des institutions spécialisées et donnant lieu, naturellement,

à une rémunération spécifique.