Titre : Schéma représentatif d'un cas

d'optimisation fiscale

Source : établi par nos propres

soins

`'Une entreprise A fabrique au Maroc des biens qu'elle vend

à une filiale étrangère B en Tunisie qui les

commercialise, le prix de vente est un prix de transfert`'

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

46

Alors, les prix de transfert sont une source de pouvoir

considérable pour les groupes puisqu'ils disposent d'informations sur

leurs transactions que les autres acteurs n'ont pas. Cette asymétrie

d'information va pouvoir être utilisée comme levier d'optimisation

fiscal et financier.

4 - Le problème des paradis fiscaux

Un paradis fiscal est un pays ou un territoire où la

fiscalité est très faible par rapport à ce que la personne

qui parle considère comme la norme, selon la Banque mondiale, les flux

illicites de capitaux transférés aux paradis fiscaux dans les

pays en développement représentent une perte annuelle comprise

entre 500 et 800 millions de dollars.

La liberté de circulation des capitaux, la

rapidité des échanges, la concurrence fiscale, la faible

fiscalité qui est appliquée dans certains territoires,

l'opacité juridique et bancaire ou bien encore les nouvelles

technologies sont autant d'éléments qui constituent les

principaux ingrédients de ce phénomène qui touche tous les

pays et qui affecte particulièrement les budgets publics et sociaux.

Paradis fiscaux et judiciaires existent toujours, le secret bancaire perdure,

il est toujours possible de monter des sociétés écran, et

l'échange d'informations est extrêmement limité, surtout

lorsqu'il s'agit de fraude fiscale. Compte tenu de la diversité des

législations fiscales, qui restent nationales, et face à

l'internationalisation et à la mobilité croissante de

l'activité économique, la question est de savoir si

l'administration fiscale (dont les missions restent la gestion, le recouvrement

et le contrôle de l'impôt) s'est suffisamment adaptée ou

non. Plus que jamais, le contrôle fiscal des opérations

internationales est nécessaire.

La définition peut aussi s'appliquer à une

partie d'un pays. Ainsi, une "zone franche" constitue un paradis fiscal

à l'intérieur d'un pays où la fiscalité est

élevée, pour l'OCDE, "il n'existe pas de critère unique,

clair et objectif permettant d'identifier un pays comme étant un paradis

fiscal".

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

47

Le Code général des impôts français

utilise, quant à lui, un euphémisme, préférant

parler de "pays à régime fiscal privilégié", parmi

les caractéristiques des paradis fiscaux on trouve :

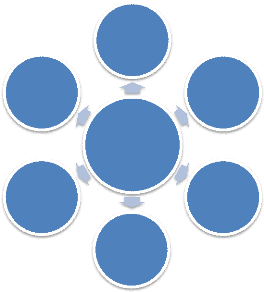

Titre : Schéma représentatif des

caractéristiques des paradis fiscaux

Impunité

judiciaire

pour

le

contournemen

t des lois

d'autres Etats.

Secteur

financier

très

développé

Caractéristique

s d'un

paradis

fiscal

Stabilité

économiqu

e

et

politique

Faible niveau

d'imposition

et

des

dépenses

publiques

réduites

Secret

commercial

et

secret

bancaire

inébranlabl

e

Liberté des changes

Source : établi par nos propres

soins

|