Chapitre 4 : La performance du contrôle

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

48

fiscal au Maroc

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

49

Le Maroc a tracé une nouvelle voie afin de lutter

contre toutes les anomalies fiscales, en reformulant et en fortifiant le

système fiscal marocain; pour objectif d'assurer une confiance

échangeable et un engagement citoyen et responsable de la part du

contribuable, par les trois administrations fiscales marocaines

concernées: la Direction générale des impôts,

l'Administration des douanes et impôts indirectes, la Trésorerie

générale du Royaume et par l'engagement de d'autres organismes et

institutions comme l'institution du conseil national de lutte contre la fraude

fiscal, les institutions politiques et les instituions économiques.

Le contrôle fiscal intervient comme étant la

contrepartie logique et nécessaire du système

déclaratif48, une contrepartie qui permet à

l'administration fiscal de mesurer, évaluer et rectifier les

insuffisances et les erreurs commises par le contribuable d'une façon

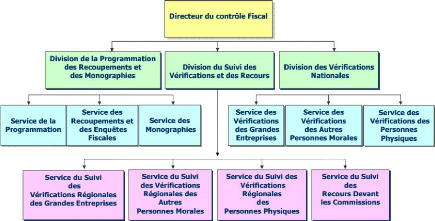

volontaire ou involontaire, organigramme de la direction du contrôle :

Titre : Organigramme de la direction du contrôle

fiscal au Maroc

Source : Site web du ministère de

l'économie et des Finances

I - les fondements du contrôle fiscal

Selon le CGI marocain49 l'administration fiscale

contrôle les déclarations et les actes utilisés pour

l'établissement des impôts, droits et taxes, à cette fin

les contribuables,

48 M.BOUVIER, M.C. ESCLASSAN, J.P. LASSALE : Finances

Publiques. 8ème edition, LGDJ p 632.

49 Code général des impôts

marocain, édition 2016, Article 210, P 69

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

50

personnes physiques ou morales sont tenus de fournir toutes

justifications nécessaires et présenter tous documents comptables

aux agents assermentés de l'administration fiscale ayant au moins le

grade d'inspecteur adjoint et qui sont commissionnés pour

procéder au contrôle fiscal et comme la majorité des

systèmes fiscaux, le système fiscal Maroc repose sur le principe

de déclaration depuis 1984, en prenant en considération que les

contribuables ont une bonne foi présumée jusqu'à preuve du

contraire.

L'importance du contrôle fiscal au Maroc se

caractérise en plusieurs points :

· Un moyen d'égalité et

d'équité entre les citoyens et les contribuables.

· Une pratique et procédure qui rassemble les

droits des contribuables et les pouvoirs du contrôle fiscal et

d'administrations fiscale.

· Indicateur essentiel de la concurrence pure et saine

entre les entreprises.

· Indicateur de la politique publique adoptée qui

détermine et influence directement une part des recettes du budget

général.

Les fondements du contrôle fiscal se reposent

principalement sur deux piliers principaux :

· Le fondement constitutionnel : « Tous (les

citoyens) supportent, en proportion de leurs facultés contributives les

charges publiques que seule la loi peut, dans les formes prévues par la

présente constitution, créer et répartir

»50.

· Le fondement juridique : « L'administration

fiscale contrôle les déclarations et les actes utilités

pour l'établissement des impôts, droit et taxes...

L'administration fiscale dispose d'un droit de constatation en vertu duquel

elle peut demander aux contribuables précités, de se faire

présenter les factures, ainsi que les livres, les registres et les

documents professionnels se rapportant à des opérations ayant

donné ou devant donner lieu à facturation et procéder

à la constatation matérielle des éléments physiques

de l'exploitation pour rechercher les manquements aux obligations

prévues par la législation et la réglementation en vigueur

»51.

50 La constitution marocaine révisée en

juillet 2011, Article 39

51 Livre II du CGI, Article 210, Op.cit.

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

51

|