Titre : Schéma représentatif de

l'optimisation fiscale

7 Adlène HENTATI, L'optimisation fiscale en

matière d'impôt sur les sociétés, rôle de

l'expert-comptable, page8, juin 2008.

8 R. YAICH « Fiscalité et performance de

l'entreprise, rôle de l'expert-comptable », RCF N°52, 2001, P

22.

9 V. BESANCON, «Optimisation fiscale et abus de

droit : l'exemple des entreprises dans la jurisprudence depuis 1994 »,

Mémoire en vue de l'obtention du D.E.A. de droit des affaires,

Université ROBERT SCHUMAN, STRASBOURG III, 2000.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

16

Les principaux mécanismes de ces abus de droit peuvent

être regroupés en 3 grandes familles10 :

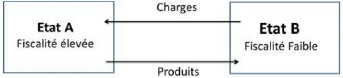

1. La plus importante, concerne les prix de

transfert, tout particulièrement lorsqu'il s'agit de la

rémunération d'actifs incorporels comme les redevances de

marques. Une redevance suffisamment élevée permet de

réduire voire d'annuler les profits dans l'état a

fiscalité élevée pour les faire

réapparaitre dans l'état a fiscalité faible ou

nulle, une astuce très utilisée dans le secteur du

numérique.

2. Le deuxième élément est

l'endettement ; les intérêts étant

généralement déductibles de l'impôt sur les

sociétés, une société mère a

intérêt à endetter ses filiales pour faire

réapparaitre les profits dans l'état a faible fiscalité

via le payement d'intérêts de la filiale à la

société mère. Cette stratégie peut encore

être affinée via le recours aux produits dits hybrides

qui permettent une double non-imposition : l'intérêt

déductible de l'impôt dans la filiale remonte sous forme de

dividende également déductible dans la société

mère.

3. Dernière modalité, les

stratégies d'organisation de l'entreprise. Le

régime mère-fille en constitue une illustration la plus courante.

Il est également possible de recourir à des entités

hybrides, dont le statut au regard de la fiscalité - transparent ou

opaque - varie en fonction des législations nationales, un groupe peut

également transformer des filiales auparavant distributeurs ou

fabricants de plein exercice en simples commissionnaire ou façonniers

rémunérés par la société mère, pour

rapatrier les profits ailleurs. De grandes entreprises industrielles y

recourent.

III - L'évasion fiscale

Au niveau international et selon l'organisation de

coopération et de développement

économiques(OCDE)11, l'évasion fiscale se

caractérise par les éléments suivants :

10 Pierre Alain MUET, Les paradis fiscaux sont au

coeur de l'Europe : comment les multinationales n'acquittent aucun impôt

sur les sociétés dans aucun pays, 10 Avril 2015

11 Le comité des affaires fiscales de

l'O.C.D.E, cité par le CONSEIL DES IMPOTS de France in «

Fiscalité et vie des entreprises », 13éme rapport au

président de la république, Tome 1, op.cit, P 294. Cité

par Adlène HENTATI, Op.cit.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

17

? Un élément de détournement de

l'intention du législateur, soit que le contribuable profite des failles

de la législation, soit qu'il applique des dispositions légales

à des fins autre que prévues.

? Un élément d'artifice, qui consiste en ce que

les dispositions prises par le contribuable n'ont pas de véritables

justifications ou une justification différente de celle qui est

affichée.

? Un élément de confidentialité, le

contribuable cherchant à préserver le secret du

procédé, condition parfois prévue par le contrat de vente

lorsqu'il est proposé par un conseil fiscal.

Quant à la fraude et les abus de droit, selon Pauline

CHAMBOST, la loi marocaine ne définit pas ce qu'est l'évasion

fiscale, ni la fraude. Cette dernière est évoquée dans

l'article 187 du Code général des impôts nommé

« sanction pour fraude ou complicité de fraude »,

mais aucune définition n'est précisée, même s'il est

admis qu'elle correspond à une soustraction illégale à

l'impôt.

L'évasion se situe entre la fraude et l'optimisation

(réduction légale de la charge fiscale), elle consiste à

déplacer le patrimoine ou l'activité taxée dans un autre

pays, où les impôts sont moins élevés, notamment

grâce à des montages financiers complexes. Elle peut être

pratiquée par des personnes ou des entreprises. Selon les lois en

vigueur, elle n'est pas nécessairement illégale12.

Salaheddine Nadif13 expert-comptable DPLE, Tax

Partner à BDO14 et auteur de l'ouvrage «la

fiscalité internationale dans le réseau conventionnel

marocain», définie l'évasion fiscale comme la situation

intermédiaire entre l'optimisation et la fraude. Elle représente

une zone grise, source de confusion. Elle s'apparente à une optimisation

dès lors que les procédés mis en jeu correspondent

à des transactions réelles et régulières. Elle tend

cependant vers la fraude lorsqu'elle est conduite en connaissance de cause,

c'est-à-dire manifestant la mauvaise foi ou les manoeuvres frauduleuses

du contribuable.

12 Pauline Chambost, Que fait le Maroc pour lutter

contre l'évasion fiscale?, TELQUEL, 29 décembre 2015

13 Salaheddine NADIF, Optimisation et évasion

fiscales Un jeu d'équilibriste?, Edition N°:4619, 02 Octobre

2015.

14 BDO est un réseau de cabinet d'audit, il

est le 5e plus grand cabinet d'audit au monde, après les 4

principaux.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

18

On déduit des définitions ci-dessus que les

montages d'optimisation ou ceux à vocation d'évasion fiscale

s'appuient toujours sur les dispositions fiscales d'usage. Ils ne peuvent

être controversés à notre sens que s'il s'avère que

les dispositions légales assoyant leur légitimité ont

été utilisées à l'encontre de l'esprit fondamental

du texte juridique donnant ainsi naissance à un abus de droit.

Enfin, en s'appuyant sur des notions et des techniques

légales l'évasion se définira comme une optimisation

fiscale, par contre si en s'appuyant sur des notions et des techniques

illégales, elle se définira comme fraude fiscale.

Par ailleurs, on ne peut étudier le

phénomène de la fraude ou de l'évasion sans évoquer

la notion de l'économie souterraine qui regroupe l'ensemble des

activités légales mais non déclarées aux

administrations fiscales ainsi que l'ensemble des activités

illégales qui génèrent des revenus dans

l'économie15.

|