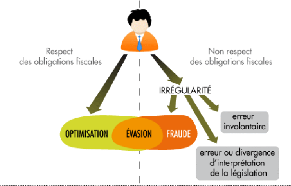

Titre : Schéma représentatif de la

situation du contribuable vis-à-vis le système fiscal

Source : Rapport du Sénat

(la chambre haute du parlement français), l'évasion fiscale

des

capitaux et des actifs hors de France et ses incidences fiscales,

juillet 2012

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

20

Chapitre 2 - Les causes et les

conséquences des anomalies fiscales

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

21

Les organismes nationaux déclare la lutte contre les

anomalies fiscales sans traiter les causes réelles pour mettre fin ou au

moins cadrer cette vulnérabilité qui touche depuis toujours les

recettes fiscales et les finances publiques de l'État, l'objectif de ce

chapitre est de citer et évaluer quelques causes et facteurs des

anomalies fiscales au Maroc.

D'après le professeur Michel Bouvier17,

« Les causes de la fraude fiscale sont certainement multiples, c'est

pourquoi il serait hasardeux de se risquer à affirmer que tel ou tel

facteur est prédominant parmi la longue liste de ceux qui sont

traditionnellement avancés comme par exemple, l'inadaptation du

système fiscal, le refus des contraintes, l'idéologie,

l'antiétatisme, les mentalités, le goût du risque, la

conjoncture économique, la pression fiscale, ou encore l'appât du

gain ».

I - Les causes des anomalies fiscales pour

l'économie marocaine

Les causes des anomalies fiscales se multiplient et se

diversifient mais les causes les plus importantes des anomalies fiscales sont

des causes économiques, sociales-psychologiques et administratives.

1 - Les causes économiques

A- Une pression fiscale abusive

Selon le rapport de la neuvième édition de

l'étude annuelle dans laquelle PwC18 et la Banque mondiale

décortiquent les systèmes fiscaux de 189 pays dans leur rapport

"Paying Taxes 2014 - The Global Picture", selon cette étude le Maroc est

le 78éme pays à avoir le taux d'imposition total le plus

élevé avec 49,6 % (constitué principalement par les

charges sociales de l'ordre de 22,7 %). Au niveau régional, le Royaume

est le deuxième pays où la pression fiscale est la plus

importante après la Tunisie (60e), suivi par la Libye (116e),

l'Algérie (174e) et la Mauritanie (181e).

17 Michel BOUVIER, Introduction au droit fiscal

général et à la théorie de l'impôt

L.G.D.J.2004 P .154

18 PricewaterhouseCoopers : Un réseau

d'entreprises américaines spécialisées dans des

missions

d'audit, d'expertise comptable et de conseil à destination

des entreprises. C'est l'un des quatre grands cabinets d'audit et de conseil

(Big Four) avec Deloitte, Ernst & Young et KPMG.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

22

La pression fiscale est déterminée en rapportant

les recettes fiscales totales au revenu global du pays (PIB) :

Titre : Tableau qui représente le taux

de pression fiscal au Maroc qui égale les

recettes fiscales sur le

PIB du pays pour les années 2008, 2009 et 2010

|

Désignation 2008

|

2009

|

2010

|

|

Recettes fiscales

|

185.602

|

167.349

|

173.910

|

|

-P.I.B (prix

courants)

-Variation

du

P.I.B

|

688.843

|

732.449

|

764.302

|

|

11,8%

|

6,3%

|

4,3%

|

|

Taux de pression

fiscale

|

26,9%

|

22,8%

|

22,8%

|

Source: Rapport du conseil

Économique et social, Le système fiscal marocain :

développement économique et cohésion sociale, Auto-Saisine

n° 9/2012, P 64

Il est remarquable que pression fiscale a amorcé une

phase de diminution passant de 26,9% en 2008, à 22,8% en 2009 et 2010

(2008 étant une année exceptionnelle). Au Maroc, la relation

entre la pression fiscale et la fraude fiscale est largement établie, le

rapport 19de la commission des finances de la LDF pour

l'année 1995 justifie ça en mentionnant que « le niveau de

la pression fiscale reste trop élevé, même par rapport

à des pays à revenus élevés », Ci-dessous un

tableau qui reflète le positionnement du Maroc par rapport à

d'autres pays importants(2009) :

19 Rapport de la commission des finances : Rapporteur

BENSALAH Z. A., Loi des finances pour l`année 1995, p. 9.

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

23

|