Titre : Tableau comparatif de la pression fiscale pour

l'année 2009

|

|

|

Les

|

|

|

|

|

|

|

|

Pays

|

Maroc

|

Turquie

|

États-

|

Tunisie

|

Corée

|

France

|

Roumanie

|

Finlande

|

Espagne

|

|

|

|

Unis

|

|

(sud)

|

|

|

|

|

|

Taux de pression fiscale

|

22,8%

|

21,20%

|

25,4%

|

21 ,2%

|

24,3%

|

42,90

|

19,10%

|

42,1%

|

31,7%

|

Source : Tableau établi par nos

propres soins après une étude comparative des

données

de différents sites web et journaux

En comparant, les recettes fiscales rapportées au PIB pour

les pays analysés au tableau se présentent comme suit :

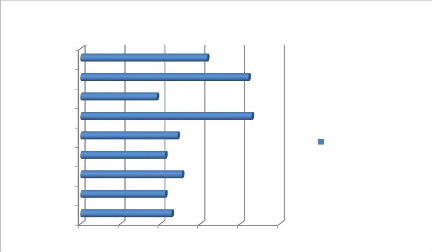

Titre : représentation graphique du tableau

précédent.

Les Etats-Unis

Corée (Sud)

Roumanie

Finalande

Espagne

Turquie

Tunisie

France

Maroc

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

21,20%

19,10%

21,20%

22,80%

24,30%

25,40%

Taux de pression fiscale

31,70%

42,10%

42,90%

Taux de pression fiscale

La comparaison de ces niveaux de pression fiscale doit prendre

en considération que les paramètres composant ces ratios sont

différents d'un pays à un autre. En effet, à titre

indicatif, en France la pression fiscale annoncée couvre l'ensemble des

prélèvements obligatoires, y compris les

prélèvements sociaux.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

24

Aussi, la répartition de cette pression fiscale sur les

différentes catégories de contribuables mérite une analyse

plus poussée en raison de la concentration de son poids sur un nombre

souvent limité de contribuable et en raison de l'existence

d'exonération fiscale sur des activités contribuant de

façon importante à la formation du PIB (agricultures par

exemple).

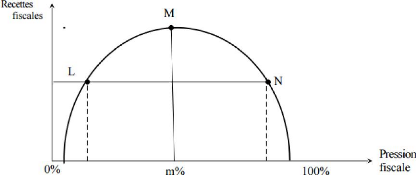

L'économiste libéral américain Arthur

Laffer chef de file de l'école de l'offre "Supply Side" narra que

« trop d'impôt tue l'impôt »,

l'économiste classique Adam Smith confirme et authentifie ça en

disant : « Il ne fait pas de doute qu'un impôt exorbitant de

l'ordre de la moitié ou même du cinquième de la richesse de

la nation justifierait, comme tout abus flagrant de pouvoir, la

résistance de la part du peuple »20.

Arthur Laffer explique la pression fiscale d'une

manière claire et précise par la courbe suivante :

Titre : La courbe de « Arthur Laffer

» qui représente la relation optimale entre le taux de la pression

fiscale et les recettes fiscales générées par l'Etat

L'analyse de la courbe d'Arthur Laffer nous permet de constater

que :

? les recettes fiscales deviennent plus importantes,

jusqu'à un certain

point « M » indépassable, puis elles commencent

à baisser.

20Bertrand Lemernicier, L'évasion fiscale

est-elle un devoir moral ?, la revue éthique, Octobre 2001.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

25

? Un taux d'imposition entre 0% et m%, bien

précisément plus proche de 0% et qui tend vers « L »

génère des recettes fiscales faibles mais supportables par le

contribuable, c'est la zone du taux acceptable.

? Un taux d'imposition entre m% et 100%, bien

précisément plus proche de 100% et qui tend vers « N »

génère des recettes fiscales faibles mais insupportables par le

contribuable, c'est la zone du taux dissuasifs.

? La courbe nous permet de constater que le taux d'imposition

optimal « M » n'est pas le taux d'imposition le plus faible, ni le

plus élevé mais c'est le taux le plus supportable par le

contribuable qui peut générer des recettes fiscales importantes

et qui ne provoque ni sa résistance ni son refus contre l'impôt et

la fiscalité

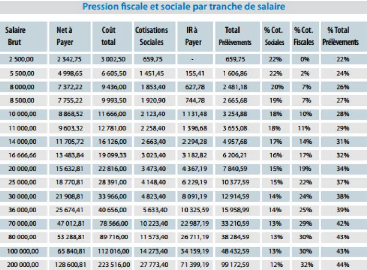

En ajoutant, que Le poids de la fiscalité marocaine ne

pèse pas de façon équilibré sur les agents

économiques, ainsi que le poids de l'IS reste supporté par une

petite minorité d'entreprises: 2% des entreprises payent 80% de l'IS;

l'IR, quant à lui, repose pour l'essentiel sur les revenus sous forme de

salaires dans les secteurs organisés: 73% de l'IR provient des

salariés.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

26

Titre : un tableau représentatif de la

pression fiscale au Maroc pour chaque tranche

salariale

Source : Rapport du conseil

Économique et social, Le système fiscal marocain

:

développement économique et cohésion sociale,

Auto-Saisine n° 9/2012, P 22

B- La conjoncture économique :

La fraude fiscale pourrait être liée à la

conjoncture économique, Lumbala MPINDA21 affirme que les

maigres recettes ou revenus ont tendance à devenir indisponibles pour

payer l'impôt, d'où l'on tombe dans l'égoïsme et

l'intérêt personnel qui empêche de payer l'impôt.

La stagflation est la situation d'une économie qui

souffre simultanément d'une croissance économique faible ou nulle

et d'une forte inflation, selon M. J. C Martinez22 «En

période de stagflation, caractérisée par la

récession et l'inflation, la fiscalité devient plus lourde

qu'elle repose souvent sur une matière imposable artificiellement

gonflée par l'inflation», par contre la finalité principale

des entreprises est de générer le plus possible des

bénéfices et des C.A importants, ce qui implique

21 LUMBALA MPINDA, Régime fiscal à

l'exportation des substances minérales précieuses et lutte contre

la fraude fiscale pour le secteur de l'exploitation artisanale : Cas des

comptoirs d'achat du diamant, Mémoire, Faculté de Droit, Unikin,

2002-2003, P 53

22 MARTINEZ J. C. "La fraude fiscale" PUF Ed. : Que

sais-je ? 1984, p.25

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

27

une situation plus difficile pour les entreprises d'être

correctes et en discipline avec leurs engagements fiscaux.

Généralement, les agents économiques et

surtout les contribuables considèrent l'Etat comme un

intermédiaire alors pour eux la relation entre l'Etat et le

prélèvement de l'impôt reste incohérent.

|