L'analyse des déterminants de l'endettement extérieur public des pays en développement( Télécharger le fichier original )par Sidiki TRAORE Université de ouagadougou - DEA 2005 |

CHAPITRE III.APPLICATION ECONOMETRIQUE SUR LES VARIABLESHYPOTHETIQUES DE LA DETTE EXTERIEURE DU MALIDans ce dernier chapitre, il s'agira de modéliser d'estimer le modèle, puis interpréter les résultats et donner des recommandations en matière de politique économique. I. MODELISATION ET ESTMATION DU MODELE1. Spécification du modèle et méthodologie d'analyseLa plupart des auteurs qui se sont penchés sur les déterminants de la dette extérieure publique ont utilisé des méthodes économétriques notamment K.O. Ojo (1989), Lamine N'Diaye (1993), Rougier (1994), D. Cohen (1996) etc... Certains on recouru à d'autres approches; ainsi, il n'y a pas de théories qui se seraient imposées au fil des recherches, mais un ensemble d'hypothèses qu'il convient d'affiner et de tester. 1.1. Spécification du modèle 1.1.1. Modèle théorique Les liens entre le degré d'endettement et certaines variables macro économique ont fait l'objet de recherches économétriques. Nous retenons le modèle théorique estimé dans l'article de K.O.Ojo (1989) sur la dette d'une trentaine de pays africains durant la période 1974-1984. Le modèle théorique se présente comme suit :

Avec :

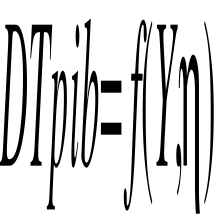

Compte tenu du caractère spécifique de l'endettement du Mali, ce modèle théorique parait très simple dans la ligne de conduite des objectifs de l'étude. A cet effet nous avons formulé un modèle empirique en apportant quelques modifications au modèle théorique de K.O.Ojo (1989). 1.1.2. Modèle Empirique Nous estimons que le modèle de K.O.Ojo (1989) paraît trop simple pour étayer la spécificité de l'endettement du Mali. Ce qui nous conduit à un modèle beaucoup plus détaillé pour être en cohérence avec les hypothèses de l'étude particulièrement la dernière hypothèse. Autrement dit que l'accroissement de la dette extérieure ou processus cumulatif de la dette (surendettement) conduit à demander de nouveaux prêts, Nous choisissons l'encours de la dette sur le PIB (DTpib) comme variable endogène. Supposons Y les variables explicatives pour la variable dépendante DTpib . L'équation empirique se présente comme suit :

Le choix des variables du modèle prend en compte les réalités politiques, économiques et financières du pays. Aussi convient-il de souligner que la transformation logarithmique de certaines variables répond à un double souci. D'abord, il s'agit d'éviter les problèmes liés aux effets de grandeur, ensuite, de faciliter les interprétations avec les élasticités entre les variables explicatives (Bourbonnais (1998). Ce faisant, les formes fonctionnelles retenues sont les suivantes :

- Définition des variables DTpib est la variable dépendante et désigne l'encours de la dette en fin de période en pourcentage du PIB. Pour cette équation, les variables explicatives suivantes ont été retenues : BFPIB : la balance fiscale par rapport au PIB exprime la différence entre les recettes fiscales et les dépenses totales en pourcentage au poids économique du Pays. L'amélioration de ce solde diminue les possibilités d'emprunt de l'Etat. Ce faisant, le signe attendu est négatif. Sdpib : le service de la dette par rapport au produit intérieur brut dont dispose toute l'économie. On considère que, si le ratio augmentent cela a un effet positif sur la variable dépendante. Donc le signe attendu est positif. TXchge : Le taux de change US $ par rapport au F cfa. La variation de ce taux à un effet positif sur le niveau de la dette. Le signe attendu est positif. VTE : les termes de l'échange donne l'évolution de la valeur relative des exportations par rapport aux importations. La dégradation de cette variable agit positivement sur la variable dépendante. Le signe attendu est positif Surdt : désigne le surendettement ou l'accumulation de la dette. Le surendettement apparaît lorsque la dette dépasse un certain niveau au delà duquel on peut estimer que le débiteur aurait intérêt à ne pas rembourser. La notion théorique est claire, mais il reste assez difficile à la traduire par un indicateur quantitatif. Le signe attendu est positif. Dans le cadre de ce travail, nous utiliserons un indicateur dérivé de l'analyse traditionnelle de la dynamique de l'endettement, le même utilisé par Barak GÜRBÜZ et Marc RAFFINOT (2001). Soit b le ratio dette extérieure / exportations. La relation classique entre l'accroissement du taux d'endettement db et le taux d'endettement b, le taux d'intérêt r auquel la dette est contractée, le taux de croissance en valeur de l'économie (g) et le déficit primaire de la balance courante rapporté au PIB (DEF) s'écrit : ?b = b(r-g) + DEF La valeur db ainsi calculée peut être utilisée comme un indicateur de surendettement. En effet, si db est positif, le ratio d'endettement b a tendance à croître indéfiniment. Dans le cas inverse, le ratio b se réduit, indiquant une situation de solvabilité (la dette s'annule à terme).En détaillant cette formule nous obtenons: SURDT = RIDTExp + (M-X)/Pib - RDTExp*TxpibSURDT = surendettement RIDTExp = ratio intérêt de la dette sur exportation M = importation X = exportation Pib = le produit intérieur brut RDTExp = ratio dette sur exportation Txpib = taux de croissance du produit intérieur brut FC : la fuite des capitaux est calculé par :

OUVC: le degré d'ouverture commerciale représenté par le ratio de la somme des exportations et importations sur le produit intérieur brut en volume. Plus ce ratio est élevé, le pays acquiert des devises qui lui permettent de faciliter le remboursement des charges de la dette. En effet, le signe attendu est négatif. Txpib : le taux de croissance détermine l'évolution quantitative du développement économique en terme réel. Le signe attendu est négatif. MPIB : les importations rapportées au PIB, reflètent le ratio des importations par rapport à la capacité de création de revenu de l'économie dans son ensemble. Le signe attendu est positif. á0 est la constante ; á1, á2, á3,á4, á5 et á6 sont les coefficients des variables explicatives et enfin çt le terme aléatoire. 1.2. Méthodologie d'analyse 1.2.1. La collecte des données Nous utiliserons les données secondaires. Les données annuelles issues des Institutions internationales (le FMI et la Banque Mondiale), régionales (l'UEMOA et la BCEAO) et nationales ( la Direction Nationale de la Dette Publique, le Ministère de l'Economie et des Finances , La Direction Nationale du Budget et la Direction Nationale de la Statistique et de l'Informatique) seront mobilisées pour construire une base de donnée. Il s'agira ainsi des séries chronologiques qui couvrent la période 1980-2004, soit 25 observations. Cela nécessite un traitement préalable des données. 1.2.2. Méthode d'analyse La présente étude va faire essentiellement recours aux outils statistiques et économétriques pour la vérification des hypothèses formulées. Cependant, les tests de stationnarités de Dickey-Fuller Augmenté ADF seront faits pour vérifier la stationnarité des variables. Les hypothèses sont les suivantes :

Si ADF test stabilitic< critical value alors on accepte H0 au seuil de 5%, la série est non stationnaire SiADF test stabilitic> critical value alors on rejette H0 au seuil de 5%, la série est stationnaire.

Aussi le test de cointégration sur les résidus sera fait pour valider l'inexistence de relation de cointégration entre les séries. La méthode d'estimation que nous allons utiliser, est la méthode du double moindre carré ordinaire. L'estimation du modèle se fera sur le logiciel eviews. La validation économique est faite sur la base des signes prévus. La validation statistique de la qualité globale des modèles est appréciée par le coefficient de détermination des modèles et par le test de Fisher. L'analyse de la qualité globale du modèle s'effectue à travers le coefficient de détermination du modèle (R2 ). Ce coefficient explique la part de l'évolution de la variable dépendante qui est expliquée par les variables exogènes. Le test d'adéquation d'ensemble est fait à travers le test de Fisher. Les hypothèses à posés sont les suivantes : avec k le nombre de paramètre estimé Si le Fischer calculé est supérieur au Fisher théorique Fth (k-1, n-k), ou la Prob(F-stat) < 5%, on rejette l'hypothèse nulle, la qualité de la régression est bonne au seuil de 5%. Dans le cas contraire , on accepte hypothèse nulle au même seuil, la qualité de la régression n'est pas bonne. La validation statistique de la qualité individuelle des variables est appréciée par le test de Student. Le test de Student, qui pose comme hypothèses :

Si la statistique calculée de Student est supérieure à la statistique théorique t5%(n-k), ou la probabilité calculée est inférieure à 5%, on rejette l'hypothèse nulle, les variables sont statistiquement significatives au seuil de 5%. Dans le cas contraire, on accepte l'hypothèse nulle, les variables ne sont pas significatives au seuil de 5%. Le test de Durbin et Watson (DW) ou celui de Breusch Godfrey permettront la détection de l'autocorrélation des erreurs. La statistique est donnée par de Breusch Godfrey:

avec p le nombre de retard des résidus , n le nombre d'observations et R2 coefficient de détermination. Les hypothèses sont les suivantes

Si BG< ÷(p)2 , Fc< Fth ou Pc>Pth :5% avec c= calculée th= théorique , on accepte l'hypothèse nulle d'absence de corrélation des résidus au seuil de 5%. Le cas contraire, on rejette l'hypothèse nulle, les erreurs sont corrélées au seuil de 5%. Le test de White sera faite pour vérifier l'hypothèse d'homocédastique. Ce test de white est appliqué pour la détection de l'hétéroscédasticité des erreurs. Sa Statistique est donnée par :

Les hypothèses sont les suivantes

Si W< ÷(p)2 , Fc< Fth ou Pc>Pth :5% avec c= calculée th= théorique , on accepte l'hypothèse homoscédasticité des résidus au seil de 5%. Le cas contraire on rejette l'hypothèse nulle les erreurs sont hétéroscédastique au seuil de 5%. Enfin, le test de norMalité des erreurs permettra de valider les propriétés des moindres carrées ordinaires. La statistique de Jarque-Bera est définie par ,

Les hypothèses sont :

X est la variable, m la moyenne et ä l'écart type On accepte au seuil de 5% l'hypothèse de norMalité si JB<5.99 ou si la probabilité critique est supérieure à 5%, la variable X suit une loi normale. On rejette au seuil de 5% l'hypothèse de norMalité le cas contraire. * 35 Cité par Boyce et Ndikumana (2000) |

|

= Le rapport de l'encours de la dette sur le PIB

= Le rapport de l'encours de la dette sur le PIB = Variation des exportations

= Variation des exportations = Rapport des importations sur le PIB

= Rapport des importations sur le PIB = Le taux de croissance de la population

= Le taux de croissance de la population = Le taux de croissance du PIB

= Le taux de croissance du PIB est le terme aléatoire,

est le terme aléatoire,  est la constante,

est la constante,  ,

, ,

, et

et  sont les coefficients des variables explicatives.

sont les coefficients des variables explicatives. (1)

(1) est le terme d'erreurs.

est le terme d'erreurs.

un indicateur de fuite des capitaux élaboré par (Banque

Mondiale et Erbe [1985])35

un indicateur de fuite des capitaux élaboré par (Banque

Mondiale et Erbe [1985])35 la variation de l'encours de la dette, l'investissement direct

étranger, BC le solde de la balance courante et la variation des

réserves. Le signe attendu pour cet indicateur doit être

positif.

la variation de l'encours de la dette, l'investissement direct

étranger, BC le solde de la balance courante et la variation des

réserves. Le signe attendu pour cet indicateur doit être

positif. : racine unitaire (non stationnaire)

: racine unitaire (non stationnaire) : non racine unitaire (stationnaire)

: non racine unitaire (stationnaire) :

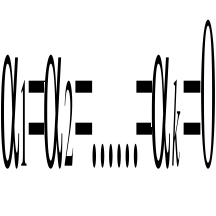

:  , touts les coefficients sont nuls

, touts les coefficients sont nuls :

:  ,il existe au moins un coefficient non nul

,il existe au moins un coefficient non nul :

:  , le coefficient i n'est pas significativement différent de

zéro

, le coefficient i n'est pas significativement différent de

zéro :

:  , le coefficient i est significativement différent de

zéro

, le coefficient i est significativement différent de

zéro

: erreurs non corrélées

: erreurs non corrélées : erreurs corrélées

: erreurs corrélées  avec p=2(k-1), k le nombre de paramètres estimés et n le

nombre d'observations et R2 le coefficient de

détermination.

avec p=2(k-1), k le nombre de paramètres estimés et n le

nombre d'observations et R2 le coefficient de

détermination. : homoscédasticité des résidus

: homoscédasticité des résidus : hétéroscédasticité des résidus

: hétéroscédasticité des résidus ou S est le coefficient de dissymetrie skwness et K le coeficient

d'aplatissement (kurtosis), JB suit sous l'hypothèse de norMalité

une loi de khi-deux à deux degrés de liberté.

ou S est le coefficient de dissymetrie skwness et K le coeficient

d'aplatissement (kurtosis), JB suit sous l'hypothèse de norMalité

une loi de khi-deux à deux degrés de liberté. :

:  suit une loi normale

suit une loi normale

:

:  ne suit pas une loi normale

ne suit pas une loi normale