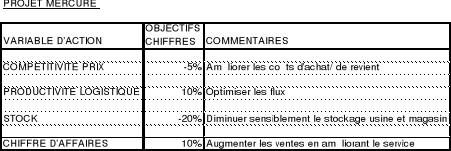

Objectifs

-

Améliorer la qualité de service perçue par les clients

tout au long de la chaîne logistique.

- Permettre une croissance supplémentaire de chiffre

d'affaires en donnant la possibilité aux magasins de vendre plus et

mieux grâce aux gains de place (accueil clients ).

- Réduire les coûts logistiques, avec un objectif

spécifique de réduction des stocks.

- Mettre en place des processus de collaboration transversale.

C'est à dire faire participer l'ensemble des acteurs (fournisseurs,

usines, magasins, etc. ) à la définition et à

l'optimisation des flux et des méthodes.

Plan d'action en sept chantiers principaux

- Fondamentaux organisationnels : Il s'agit de mettre en

place l'organisation et les processus de pilotage de la chaîne logistique

et d'optimiser les systèmes d'informations.

- Gestions des stocks dans les magasins : ce chantier

s'articule en deux parties avec d'une part la refonte de la

« promesse de disponibilité » des produits standards

qui était jusqu'à présent la règle dans les

magasins, et d'autres part le redéploiement des plans de stocks des

magasins.

- Révision du plan d'approvisionnement négoce

(fournisseurs extérieurs) : la collaboration entre le service

approvisionnement et les fournisseurs doit permettre de définir des

règles pour optimiser les réceptions et les colisages des

marchandises.

- Remise à niveau de la plate - forme

dédiée aux fournisseurs externes. Cette plate - forme, pourtant

très récente, n'a pas atteint ses objectifs dans la

réduction des sur-stocks et dans l'optimisation des flux physiques.

- Révision des plans d'approvisionnement des

usines : La réduction des stocks en usine est liée à

une classification des articles en fonction de la demande (classement ABC ) et

à l'optimisation des lancements de production.

- Optimisation des flux et des infrastructures :

L'appartenance au groupe SAINT GOBAIN doit conduire à des synergies en

matière de fournisseurs de marchandises et de transport.

- Remplacement du système informatique

d'approvisionnement (SPCS)

Pour piloter ce projet, LAPEYRE a engagé un

spécialiste de la logistique venant de POINT P et a constitué une

équipe venant de divers horizon ( marketing, usines, magasins etc.)

Il est à noter qu'il n'est pas fait de mention

particulière au renforcement du contrôle de gestion ou à sa

participation aux différents chantiers. Mais on peut considérer

que son rôle sera primordial quant à la mesure des progrès

(productivité, coûts des stocks, transport ...)

____________________________________

3.3) PROPOSITION ET MISE EN PLACE D'OUTILS DE

PILOTAGES

3.3.1)APPLICATION DE LA

METHODE ABC A LA PLATE FORME LOGISS

Les coûts ont toujours eu leur place dans les

considérations stratégiques des entreprises. Les entreprises qui

ont une stratégie efficace, ne se contentent pas d'identifier les

coûts, mais s'efforcent d'en modifier la structure pour servir leurs

objectifs généraux.

Une organisation doit savoir calculer ses coûts, mais

aussi penser et s'exprimer dans le langage des coûts. Pour cela, la

connaissance des produits et des procédés, tout comme celle du

marché revêt une importance vitale. Comme nous l'avons entrevu, la

méthode ABC se rapproche au plus de l'activité de l'entreprise et

paraît être la plus naturelle dans l'imputation de l'ensemble des

frais.

Cadre de l'étude

La création récente de cette plate-forme ne permet

pas de disposer d'information historique exploitable. En effet l'exercice 2001

a fait l'objet non seulement d'un démarrage en douceur, prenant 100 % de

la distribution des produits en octobre, mais aussi a subi des coûts

exceptionnels de démarrage.

Or pour construire, une base de coût de revient, il faut

s'appuyer sur une structure rodée « en marche normale

d'activité » et en fonctionnement non dégradé.

A cet effet, la prise en compte du premier budget de l'exercice

2002 peut constituer une base de départ intéressante pour notre

exercice. Cependant, au vu des difficultés rencontrées dans le

fonctionnement et au niveau de la rentabilité de LOGISS en 2002,les

calculs issus de cette étude ne seront sans doute pas suffisamment

significatifs et devront être réactualisés lors du prochain

budget pour une application éventuelle en 2003.

|