- Définition

Au coeur du modèle d'évaluation de ces auteurs

se trouve la notion de valeur économique ajoutée définie

pour une période t comme le produit des capitaux investis par le

différentiel entre la rentabilité économique de ces

capitaux et le coût moyen pondéré du capital de

l'entreprise, soit :

EVA t = (r et - k

t)*C t

EVA t = valeur économique ajoutée de

la période t

C t = montant des capitaux investis en t

r et = rentabilité économique en t

des capitaux investis, égale au ratio RE t/C t

k t = coût moyen pondéré du

capital en t

L'EVA est donc un bénéfice résiduel, une

valeur ajoutée par rapport au coût des capitaux qui financent les

actifs employés. Autrement dit, une EVA nulle signifie que le niveau de

la rentabilité est juste suffisant à rémunérer les

capitaux. Le graphique 1 rend compte de l'incidence des capitaux propres sur le

niveau de l'EVA dégagée.

Graphique 1 : EVA et Capitaux propres

|

|

ENT A

|

ENT B

|

ENT C

|

ENT D

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NOPAT

|

200

|

200

|

200

|

200

|

|

CAPITAL EMPLOYE

|

1 500

|

1 400

|

1 200

|

1 000

|

|

COUT DU CAPITAL

|

15%

|

15%

|

15%

|

15%

|

|

REMUNERATION DU CAPITAL

|

225

|

210

|

180

|

150

|

|

EVA

|

- 25

|

- 10

|

20

|

50

|

![]()

L'objectif principal à atteindre est donc la

maximisation de l'EVA, cette valeur économique ajoutée

étant la principale mesure de la performance de l'entreprise.

La MVA (Market Value Added) représente la

création de richesse dégagée par l'entreprise. Cette

notion est le verdict du marché puisque son calcul repose sur la

capitalisation boursière (CB). De ce fait, elle est difficilement

utilisable par l'entreprise.

MVA = CB - VC (valeur comptable)

- Application de L'EVA

Ce modèle est calculable dans chaque centre de profit

à l'intérieur de chaque Business Unit et a rencontré un

certain succès au sein de grands groupes anglo-saxons qui ont

commencé à implanter l'EVA dès le début des

années 90.

Chez HEWLETT-PACKARD par exemple, l'introduction de la

méthode EVA a été progressive. Après avoir

utilisé en 91 la rentabilité des actifs (ROA) comme mesure

centrale de la performance, les dirigeants ont introduit en 1993, le coût

du capital dans leur raisonnement. Aujourd'hui, l'EVA joue un grand rôle

dans la gestion du portefeuille d'activité et fournit une

référence pour comparer des divisions aux caractères

très dissemblables en terme d'intensité capitalistique et de

marge.

En France, selon un rapport de la COB publié en mai

2000, seules vingt et une entreprises du CAC 40 mentionnent la création

de valeur, alors que cet indicateur de performance est devenu incontournable de

l'autre coté de l'atlantique.

____________________________________

1.1.2 )LE MANAGEMENT PAR LA

VALEUR

D'après les auteurs de la démarche, le

management par EVA doit s'accompagner obligatoirement de la mise en place d'un

système d'incitation (intéressement).

L'expérience de certains groupes a

démontré que ce système pouvait produire de bons

résultats puisque chaque service, en connaissant sa contribution

à la performance globale de l'entreprise, a pu par émulation

interne, améliorer fortement le résultat de l'entreprise. La

réussite du management par L' EVA nécessite un changement

culturel dans la mesure où chaque décision doit tenir compte du

coût du capital parallèlement aux gains d'exploitation.

Cette démarche doit aussi s'accompagner d'une

formation. En effet, comment persuader un manager que sa décision doit

être prise, non seulement en prenant en compte le résultat

opérationnel, mais aussi le coût des capitaux engagés par

cette même décision. Ainsi une démarche visant à

améliorer la productivité, mais augmentant les stocks, n'est plus

forcément créatrice de valeur si le coût de cette

immobilisation est supérieur au gain opérationnel.

La place des dirigeants dans le processus de

création de valeur

D'après la théorie de l'agence (JENSEN et

MECKLING), l'équipe dirigeante doit gérer l'entreprise dans

l'intérêt des actionnaires en se focalisant sur la création

de valeur. L'intérêt des dirigeants pouvant être

différent (pouvoir, sécurité), il faut éviter de

leur faire prendre des décisions qui ne vont pas forcément dans

le bon sens (diversification, croissance non rentable). Or, créer de la

valeur pour l'actionnaire signifie être capable de générer

une rentabilité future satisfaisante des capitaux investis aujourd'hui,

c'est à dire une rentabilité au moins égale à celle

que l'actionnaire aurait pu obtenir dans d'autres investissements de risque

similaire.

A cet effet, la plupart des grandes entreprises ont mis en

place des mécanismes d'incitations directement liées à la

création de richesse pour les actionnaires (actions, stock options,

bonus).

Ce système de rémunération basé

sur l'EVA évite aux dirigeants de se disperser vers des activités

peu créatrices ou destructrices de valeur. En fait, ils se comportent

comme des actionnaires avec un objectif d'accroissement durable et

pérenne de l'EVA.

La création de valeur aux différents

niveaux opérationnels.

Les termes de création de valeur ou de valeur

actionnariale (shareholder value) ont trop souvent été

utilisés lors de la fermeture d'une unité ou lors d'un plan

social. Du coup, les acteurs opérationnels ont très vite ressenti

que les objectifs de maximisation de la valeur pouvaient se faire à

leur détriment.

Le Management par la valeur VBM s'appuie justement par

l'appropriation des managers opérationnels qui doivent servir de

véritable relais pendant ce changement culturel. A cet effet, les

entreprises qui mettent en place ce système doivent investir massivement

dans une formation qui consiste à démontrer à tous les

niveaux de l'encadrement comment l'ensemble des taches et décisions

quotidiennes contribue à la création ou destruction de valeur.

L'objectif est alors de mettre la structure de management opérationnel

en situation de responsabilité sur une grande partie de ses coûts

et de ses moyens.

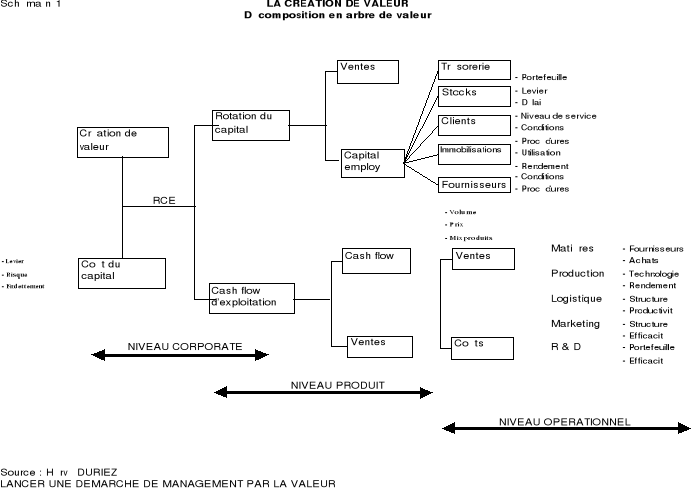

La démarche peut être orientée vers

l'élaboration d'un plan d'action d'amélioration de la performance

dont l'outil clé sera constitué d'une batterie d'indicateurs

(ROCE, Rotation des actifs, productivité). Ces indicateurs peuvent

être positionnés sur un arbre de valeur (schéma n°1)

qui permet à chacun des acteurs de replacer son action à

l'intérieur de la chaîne de valeur.

Le management par la valeur (VBM) consiste donc à traduire

dans « les règles du jeu » propres à l'entreprise, la

prise en compte du contrat implicite ou explicite qui la lie à ses

actionnaires.

____________________________________

|