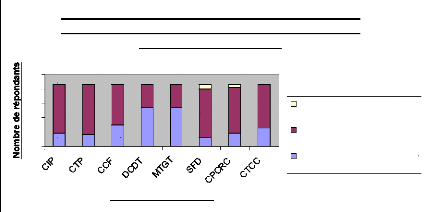

2.2 Paiement des fournisseurs et financement de

l'opération

Le pourcentage des entreprises importatrices qui font recours

à l'assistance de l'expert comptable au moment de cette étape est

de :

· 15%, pour le suivi des fluctuations des devises (SFD);

· 19%, pour le choix des techniques de paiement (CTP);

· 21%, pour le choix des instruments de paiement (CIP);

· 22%, pour le choix de la politique de couverture du

risque de change (CPCRC);

· 30%, pour le choix des techniques de couverture de change

(CTCC);

· 35%, pour le choix des crédits de financement

(CCF);

· 63%, pour la détermination des causes de

dégradation de la trésorerie (DCDF);

· 63%, pour la mise en place des techniques de gestion de

trésorerie (MTGT).

La figure 2 ci-dessous présentée illustre les

réponses des entreprises interrogées quant au recours à

l'expert comptable au cours de cette phase.

40

50

30

20

10

0

34

0 0 0 0 0 3 2 0

9

Figure 2: Perception des entreprises quant au

recours à

l'expert comptable lors du paiement des fournisseurs et

financement de l'opération

35

8

Domaines d'intervention

28

15

27

16

27

16

34

6

32

9

30

13

Ne pas recourir à l'expert comptable

Recourir à l'expert comptable

Non applicable

Au cours de la phase de paiement des fournisseurs, le

recours aux services de l'expert comptable est peu fréquent hormis les

opérations relatives à la détermination des causes de

dégradation de la trésorerie et à la mise en place des

techniques de gestion de trésorerie.

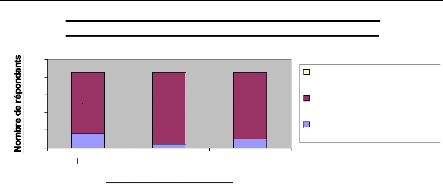

2.3 Organisation du service import

Le pourcentage des entreprises importatrices qui recourent

à l'assistance de l'expert comptable au moment de l'organisation de

leurs services imports est de :

· 5%, lors de la constitution d'une équipe d'achats

dans un cadre international (CEA);

· 12%, lors du choix des auxiliaires de l'importation

(CAI);

· 19%, lors de la mise en place d'une organisation du

service import (MOSI). La figure 3 ci-dessous présentée illustre

les réponses des entreprises interrogées quant au recours

à l'expert comptable au cours de cette phase.

40

50

30

20

10

0

Figure 3: Perception des entreprises quant au

recours à

l'expert comptable pour l'organisation du service import

MOSI CEA CAI

35

0 0 0

8

Les domaines d'intervention

41

2

38

5

Ne pas recourir à l'expert comptable

Recourir à l'expert comptable

Non applicable

L'étude empirique a montré une faible

fréquence de recours de la part des sociétés importatrices

aux services de l'expert comptable pour l'organisation du service

import

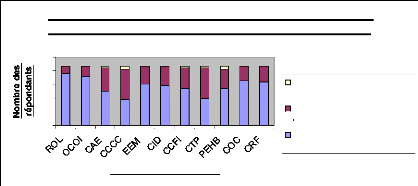

2.4 Comptabilisation des opérations

d'importation

Le pourcentage des entreprises importatrices qui recourent

à l'assistance de l'expert comptable au moment de la comptabilisation

des opérations d'importation est de :

· 46%, pour la comptabilisation des contrats de couverture

de change (CCCC);

· 48%, pour la comptabilisation des techniques de paiement

(CTP);

· 60%, pour la comptabilisation des achats à

l'étranger selon l'Incoterm conclu avec le fournisseur (CAE);

· 64%, pour la comptabilisation des crédits de

financement de l'importation (CCFI);

· 66%, pour la présentation des engagements hors

bilan aux titres des avals bancaires relatifs à l'opération

d'importation dans les notes aux états financiers (PEHB);

· 67%, pour la comptabilisation de l'impôt

différé à la clôture de l'exercice dû aux

différences de change (CID);

· 70%, pour l'évaluation des éléments

monétaires à la clôture de l'exercice (EEM);

· 74% Comptabilisation des règlements fournisseurs

(CRF);

· 77%, pour la comptabilisation des obligations

cautionnées (COC);

· 84%, pour l'organisation comptable des opérations

d'importation (OCOI);

· 88%, pour le respect des obligations légales

relatives aux opérations d'importation quant à la tenue de

comptabilité (ROL).

La figure 4 ci-dessous présentée illustre les

réponses des entreprises interrogées quant au recours à

l'expert comptable au cours de cette phase.

40

50

30

20

10

0

Figure 4: Perception des entreprises quant au

recours à l'expert

comptable pour la comptabilisation des

opérations d'importation

38 36

5 7

0 0 12 0 0 1 1 2 0 0

13 14 15 22 14 10 11

17

25

Domaines d'intervention

22

19

30 29 27 20 27 33 32

Ne pas recourir à l'expert comptable

Recourir à l'expert comptable

Non applicable

Considéré comme le domaine de sa

spécialité, les résultats de l'étude empirique ont

fortement consolidé cette idée avec un recours très

fréquent de la part des sociétés importatrices aux

services de l'expert comptable relatifs aux traitements comptables des

opérations d'importation.

|