Dans ce chapitre, il fera question des sections suivantes : la

première section on essayera de présenter les normes IFRS, dans

une deuxième leur impact sur les normes locales et enfin les

normalisateurs de quelques pays émergents.

Le groupe Danone annonce pour l'année 2004, un montant

de capitaux propres de 4577 M d'euros en normes françaises, avec un

résultat net de 560M d'euros ; de 4472 M d'euros en normes

américaines et un résultat de 539M d'euros ; et de 4506 M d'euros

en normes IFRS avec un résultat de 638M d'euros. Un actionnaire du

groupe Danone aurait du mal à comprendre cette différence

remarquable des différents soldes de la société selon que

l'on applique une norme ou une autre. Dans un souci de pallier à ce

fait, il incombe pour les pays de parler un même langage comptable, qui

est évidemment influencé par les normes nationales des pays les

puissants.

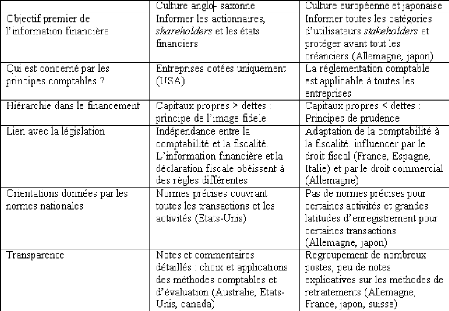

Deux familles de culture opposée peuvent être

identifiées parmi les principaux pays industrialisés :

· Les pays dont la culture comptable est orientée

par la pratique : c'est l'approche anglo-saxonne qui repose sur l'utilisation

des « principes comptables généralement acceptés

» (GAAP, Generally Accepted Accouting Principles) ;

· Les pays dont la culture comptable est plutôt

basée sur la réglementation ou la loi : c'est l'approche de

l'Europe continentale du japon et de l'Afrique

2 Normes IFRS : applications aux états

financiers. Page 8

Quelques différences entre les principes comptables

anglo-saxons et européens 3

Dès leurs origines, les normes IAS et IFRS ont

été préparées en tenant compte de toutes ces

divergences. Cependant, la culture anglo-saxonne est largement

présentée dans les organisations et les instances comptables et

financières internationales (bourse, cabinet d'audit, agence de

notation, ..) et naturellement le cadre conceptuel des normes IFRS.

Les normes IFRS, international financial reporting

standart (anciennement appelées normes IAS, International

Accouting Standart) sont des normes comptables élaborées par

le bureau des standart comptables internationaux (International Accouting

Standart Board). Pour étudier cette section, il est opportun de

parler de la transition de l'IASC à l'IASB (comme historique), de la

structure de l'IASB en ce jour et de sa manière d'adoption des

normes.

3

Normes IFRS : application aux états financiers. Page 5

I. Historique de l'IASB

L'IASC (International Accouting Standart

Committee) est une organisation privée créée

le 29 juin 1973 par les organisations professionnelles comptables de pays

industrialisés dont le siège est établi à Londres.

L'IASC regroupe une centaine d'organisations membres installées

dans environ quatre vingt pays.

L'IASC a pour vocation de contribuer au

développement de normes comptables internationales et de favoriser leur

application dans la présentation des états financiers.

L'IASC s'intéresse plus particulièrement aux comptes

consolidés des grands groupes multinationaux

. Cette institution n'a pas les pouvoirs juridiques

pour rendre obligatoire l'application des normes qu'elle publie.

La démarche adoptée est du type consensuel,

l'IASC recueillant aussi bien l'avis des professionnels comptables que

ceux des utilisateurs d'états financiers. Au cours des années

soixante dix et quatre vingt, l'IASC procédait par analyse des

différentes pratiques de présentation de comptes

consolidés pour retenir les meilleures d'entre elles et en assurer la

promotion. L'IASC avait alors un rôle harmonisateur.

Au cours des années quatre vingt dix, les anglo-saxons

étaient convaincus que la crise financière qui a frappé

les pays asiatiques était due essentiellement à un manque de

rigueur dans la présentation des états financiers du fait d'une

normalisation comptable insuffisante. En 1995, l'IASC conclut des

accords avec l'OICV, s'engageant à fournir

avant la fin 1999 un « package » complet de normes permettant

à une entreprise de se faire coter sur un marché financier

étranger (celui des U.S.A. en particulier). Les experts de

l'IASC ont abattu un travail impressionnant pour mettre au point des

normes, des référentiels comptables dans un cadre conceptuel

innovant et cohérent, mettant fréquemment leurs réflexions

en commun avec celles d'organismes normalisateurs et de cabinets d'audit

anglo-saxons. En mai 2000, l'OICV recommandait officiellement à

ses membres de permettre aux sociétés cotées d'utiliser le

référentiel IASC. Le rôle de l'IASC a

ainsi évolué vers celui d'innovateur.

L'IASC a publié une quarantaine de normes

internationales nommées IAS (International

Accouting Standards suivi du numéro de la norme) et 25

interprétations (nommées SIC). Les

normes IAS sont largement fondées sur des principes conceptuels

mais les options laissées à l'initiative des professionnels ont

été progressivement réduites. Toutes les normes sont

susceptibles d'être réévaluées et

révisées.

L'importance quantitative et qualitative de ces publications a

fait de l'IASC l'organisme incontournable de la normalisation

comptable internationale

Trois étapes peuvent être identifiées dans

l'histoire des normes comptables internationales :

· La période 1973-1988 : ce sont des jeunes

années de l'IASB, période d'inventaire des pratiques comptables

et menées essentiellement par les principaux pays industrialisés.

Aucune comparabilité des comptes n'était recherchée.

Toutes fois, une première tentative de réduction des options

autorisées par les normes internationales a vu le jour ;

· La période 1988-1997 : c'est le temps du

décollage mais aussi du rapprochement, du regroupement et de la

comparaison (benchmarking), avec la révision des normes

antérieures et la publication de nouvelles normes techniques. L'instance

internationale profite de cette phase pour se restructurer sur le plan

organisationnel entre 1997 et 1999 ;

· La période récente (depuis avril 2001) avec

la mise en fonction de la nouvelle organisation et la publication des nouvelles

normes, les IFRS

Etape 1 : la période de l'inventaire :

1973-1988

A sa création, l'IASC devait remplir deux missions :

· Formuler et publier des normes comptables, les

promouvoir de manière à ce qu'elles soient acceptées et

utilisées partout dans le monde. Il s'agit de bâtir un corps de

règles sur des sujets essentiels à partir des méthodes

utilisées par les grandes nations (Australie, France, Allemagne, japon,

Mexique, Pays-Bas, Royaume uni, Irlande, Etats-Unis) ;

· Améliorer et harmoniser les

réglementations et les procédures comptables des

différents pays. Pour cela, il s'est doté de trois groupes de

travail indépendants : le conseil (board), le groupe consultatif

(consultative group) et à partir de 1995 du conseil consultatif.

Mais des problèmes apparaissent rapidement. D'une

part, un nombre important de pays (plus de 90 au début des années

quatre vingt) est venu rejoindre l'IASC, cherchait à

préserver ses pratiques nationales et s'efforçait que les IAS

fussent compatibles avec elles et non l'inverse. D'autre part, les

principaux points abordés lors des réunions ont soulevé

des difficultés techniques. Ces problèmes techniques concernaient

essentiellement :

· Des points juridiques par le biais par le biais de

définitions divergentes d'un pays à l'autre ;

· Des points liés aux mesures de résultat et

de la situation financière, mesures qui diffèrent d'un pays

à l'autre.

Par conséquent, les normes ont été

rédigées de manière suffisamment abstraite au

départ pour pouvoir intégrer des pratiques fiscales et juridiques

propres à un pays. Ainsi, l'avancement des normes s'est fait par

l'ouverture d'options, c'est-à-dire la possibilité d'adopter une

solution sur-mesure à un pays donné.

Etape2 : la période du décollage

1988-1997

Cette période marque de manière significative

la percée des normes sur le plan international. Il s'agit pour les

normalisateurs de réduire le nombre d'options pour rendre les comptes

crédibles et comparables entre eux afin d'avoir le soutien d'autres

institutions.

Le board de l'époque a pris l'habitude de faire

participer aux séances de travail les régulateurs nationaux

(Financial Accouting standart board, commission européenne,

etc....) mais aussi d'autres instances comme l'OCDE, l'IOSCO, la

fédération européenne des experts comptables, les

analystes financiers, etc....

Mais le fait le plus significatif a été la

création dès 1992, d'un groupe de travail appelé G4+1 ,

composé de l'Australie , canada et des Etats-Unis , de la nouvelle

Zélande, du Royaume-Uni. Cette alliance émergente avait pour

vocation de partager le même cadre conceptuel d'inspiration très

anglo-saxonne et de se positionner comme un nouveau rival à l'IASB, ce

qui conduit à la restructuration de ce dernier.

La restructuration de l'IASB : 1997- 2000

En 1997, l'IASB entreprit de reformer l'organisation pour lui

permettre de rivaliser avec les institutions règlementaires dans le

monde, en particulier la Security exchange Committee des

Etats-Unis (SEC). Un programme de travail fut crée,

appelé le strategy working party (SWP) dans le but de repenser

la stratégie et la structure de l'IASB à la fin de l'année

1999. Le SWP

publie plusieurs réflexions et proposa de doter l'IASB

d'un nouveau comité. Les six premiers mois de l'année 2000 furent

l'occasion pour le nouveau comité de repenser la constitution, de

designer de nouveaux membres (trustees) ainsi qu'un nouveau président.

Ce comité de nomination, qui a pris le nom de fondation de l'IASC, vit

le jour le 22 mai 2000 et désigna les membres du conseil.

Le 2 avril 2001, le nouvel IASB prit ses nouvelles fonctions.

Etape 3 : la période de l'application (depuis

2001)

C'est la période nouvelle, celle qui a vu naître

le nouvel ensemble. En effet, l'IASC va hériter d'un

référentiel comptable de qualité, harmonisé et

présentable qui va lui permettre de faire face aux autres

normalisateurs, notamment américains. La publication d'une norme est

:

· Toujours précédée d'un certain

nombre d'exposés sondages (Exposure Draft). Un ED est un

document de réflexion, réalisé en amont de la norme, qui a

pour objet d'exposer le cadre du problème ;

· Quasiment suivie d'une ou plusieurs

interprétations, appelées SIC (Standart Interprétations

Committee, puis aujourd'hui IFRIC International Financial Reporting

Interprétation Committee). Créé en 1997, le SIC a

pour objet de s'interroger sur les issues réservées aux normes

IAS sur les divergences de traitement afin d'aboutir à un consensus

d'interprétation. Le SIC s'interroge aussi bien sur les nouveaux projets

que sur les normes existantes et portant à controverse. Aujourd'hui, ce

sont les SIC et IFRIC qui coexistent.

L'interprétation a un caractère obligatoire au

même titre que la norme qu'elle interprète

Le nouvel IASB est entré en fonction le 2 avril 2001.

Au 1er septembre 2005, 7 normes IFRS ont

été publiées

Au 1er septembre 2005, il n'existe plus que 11

interprétations SIC

Depuis 2001, les nouvelles interprétations portent le nom

d'IFRIC

Au 1er septembre 2005, 6 interprétations IFRIC

ont été publiées.

Par conséquent, les IFRIC sont aux IFRS ce que les SIC

sont aux IAS

II. l'organisation actuelle

L'organisation actuelle ne correspond plus à celle

initialement créée. Elle a été totalement revue

à partir de 2001. Il existe aujourd'hui quatre assemblées

majeures : la fondation, le conseil, le groupe de réflexion (SAC) et le

comité technique (IFRIC)