L'organisation de la comptabilité d'une asbl, cas de la communauté des hommes d'affaires du plein évangile en république démocratique du Congo( Télécharger le fichier original )par Michel KODIA BELI Université William Booth ( EHEC) - Expert comptable 2008 |

Section 1 Organisation Matérielle1.1 Le plan comptable d'entreprise La liste des comptes de la Communauté Full Gospel est codifiée en quatre digits, du compte 1040 au compte 8700, dans le respect de la classification des comptes et suivant la liste des comptes publiée par le Conseil Permanent de la Comptabilité au Congo. Les sous-comptes sont adaptés aux activités de la Communauté et les comptes des tiers sont individuels ; c'est-à-dire chaque client et fournisseur, chaque débiteur et créditeur a un compte approprié. Il comprend autant des comptes de virements internes (59) qu'il y a de comptes financiers. 1.2 Les documents comptables a) L'Annexe L'annexe est un document d'origine anglaise obligatoire aux comptes annuels selon le PCG 1982 (art 511), qui sert de complément et commentaire au bilan et au compte de résultat (corrections, explications d'une influence significative...). Elle comporte toutes les informations d'importance significative destinées à compléter et à commenter celles données par le bilan et par le compte de résultat. Elle permet de détailler les informations comptables non explicitées normalement par le bilan et le compte de résultat afin de fournir une image fidèle aux tiers14(*). b) Le Bilan Le bilan est une « photographie » de l'entreprise qui permet de réaliser une évaluation de l'entreprise, il représente la situation patrimoniale d'une entreprise, si elle est solvable oui ou non. Pour les petites entreprises le bilan sert surtout aux tiers (banques, administrations...) qui peuvent ainsi contrôler si l'entreprise est solvable (par une analyse des ratios ou de la trésorerie notamment) et pour évaluer les impôts et taxes dus. La Communauté étant à classer parmi les petites entreprises, vous trouverez en annexe le modèle du Bilan Utilisé. Pour les grosses entreprises, il peut aussi être utile d'établir un bilan plus qu'une fois durant l' exercice (4 fois par an par exemple). Le bilan forme un tout indissociable avec le compte de résultat et les annexes (et d'autres documents selon les normes suivies) pour former les comptes annuels. Il existe donc deux finalités au bilan : · Le bilan comptable interne, généralement détaillé, utilisé par les responsables de l'entreprise pour différentes analyses internes ; · Le bilan comptable officiel, destiné aux contrôleurs de la comptabilité (auditeurs et commissaires aux comptes) et aux actionnaires (et plus généralement aux tiers). c) La Balance La balance comptable est un état d'une période, établi à partir de la liste de tous les comptes du grand-livre de l'entreprise (qu'ils soient de bilan ou de gestion) et regroupant tous les totaux (ou masses) en débit et crédit de ces comptes et par différence tous les soldes débiteurs et créditeurs. La balance montre l'état de chaque compte pour la période. Elle permet de faire le lien directement des documents financiers à contrôler avec le logiciel de comptabilité. Il suffit de pointer les comptes à contrôler avec le détail de ce compte (le grand livre) pour pouvoir s'assurer que les documents informatiques sont cohérents. Vous trouverez en annexe un modèle de balance utilisé par la Communauté. d) Le Tableau de Formation de Résultat ou le Compte de Résultat Le Tableau de formation de Résultat ou le compte de résultat est un document comptable synthétisant l'ensemble des charges et des produits d'une entreprise ou autre organisme pour une période donnée, appelée exercice comptable. Le Tableau de formation de Résultat comporte, dans sa version élaborée, des soldes intermédiaires de gestion décrivant de quelle façon s'est construit le résultat. Ce document détermine ainsi[1] : Ø La Marge Brute (ici exclus parce que nous ne sommes pas dans une Société Commerciale ; Ø La Valeur Ajoutée ; Ø Résultat Brut d'Exploitation ; Ø Résultat Brut Hors Exploitation ; Ø Résultat Net d'Exploitation ; Ø Résultat Net Hors Exploitation ; Ø Résultat sur cession d'immobilisation ; Ø Résultat avant contribution ; Ø Résultat après Contribution ; Ø Résultat net de la période. Vous trouverez en annexe un modèle de Tableau de formation de Résultat utilisé par la Communauté e) Le Journal Le journal est une liste des enregistrements comptables, est un document comptable obligatoire récapitulant des opérations d'échanges spécialisées enregistrées par l'entreprise avec son environnement. L'objectif est de pouvoir fournir rapidement un moyen de contrôle des écritures comptables. Des documents informatiques écrits peuvent tenir lieu de journal s'ils sont identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie de preuve (PCG 1999 article 410-6). En ce qui concerne le journal, il est incorporé dans le Logiciel Comptable « MELODIE COMPTA », vous trouverez en annexe une page de ce journal. f) Le Grand Livre Le Grand livre est le recueil de l'ensemble des comptes utilisés d'une entreprise qui tient sa comptabilité en partie double (classe des comptes du Plan comptable de 1 à 9 et les montants correspondants). Dans le système de la comptabilité en partie double, chaque événement ayant fait l'objet d'une écriture au journal est reportée au Grand livre sous forme d'écriture présentant une somme associée à un compte au débit (partie gauche du compte) et à un autre compte au crédit (partie droite), En ce qui concerne le Grand Livre, il est incorporé dans le Logiciel Comptable « MELODIE COMPTA », vous trouverez en annexe une page de ce Grand Livre. 1.3 Les pièces justificatives Les pièces d'origine externe Les pièces justificatives d'origine externe comprennent les pièces comptables qui émanent des fournisseurs et d'autres tiers, précisément les factures et reçus destinés à la Communauté, des notes de débit et notes de crédit adressées à la Communauté, les notes de perceptions, les bordereaux de versement, les quittances, les avis de l'impôt sur le revenu locatif , etc. Les pièces d'origine interne Les pièces d'origine interne sont regroupées en deux catégories, à savoir : les pièces de base et les pièces récapitulatives. Ø Les pièces de base Ils comprennent : v les reçus de cotisations annuelles des membres, frais de fonctionnement de chapitres, partenariat, offrandes.... v les bons de caisse établis lors des opérations d'entrée des fonds en caisse (bon d'entrée caisse) et de sortie des fonds de la caisse (bon de sortie de caisse), le Bon de paiement... v les déclarations des impôts (Impôt Professionnel sur le Revenu) qui sont mensuellement établis et adressés au service des impôts. Ce sont des modèles conçus par l'Administration Fiscale et que la comptabilité ne fait que remplir. v Les feuilles de paie qui reprennent le coût mensuel de la main d'oeuvre. Les pièces récapitulatives

Les registres comptables Les registres comptables sont constitués mensuellement de : Ø journal de la réouverture ou journal des reports à nouveau qui n'intervient qu'à la réouverture de l'exercice comptable. Ø journaux financiers notamment :

Les états de synthèses Ils sont constitués annuellement du bilan (actif et passif) du tableau de formation de résultat et l'annexe. Les modèles de bilan et de Tableau de formation des résultats sont établis dans les formulaires que le Conseil Permanent de la Comptabilité au Congo met chaque année à la disposition des agents économiques. 1.4 Manuel des procédures comptables a) Les immobilisations Suivant le manuel des procédures en vigueur à la Communauté, est considéré comme Immobilisation, tout bien meuble ou immeuble, corporel ou incorporel, acquis à la Communauté, destiné à rester durablement sous la même forme et la valeur est supérieure à 100 dollars américains. La durée d'amortissement est définie de la manière suivante :

Un registre reprenant tous les biens, est tenu et comprend les rubriques suivantes : date d'acquisition, numéro du certificat d'enregistrement, valeur d'acquisition, grosses réparations effectuées et leurs valeurs, amortissements, valeur résiduelle et observation. Ce registre est actualisé chaque fois que l'une des rubriques l'exige et est tenu par le service de comptabilité. ü Le matériel de transport fait l'objet d'un registre qui indique les renseignements suivants : date d'acquisition, marque, numéro moteur, numéro châssis, année de fabrication, valeur d'origine, amortissement, valeur résiduelle et observations. ü Chaque matériel et mobilier facilement identifiable (cuisinière, congélateur, téléviseur, etc.) fait l'objet d'une fiche indiquant la date d'acquisition, la quantité, la valeur d'acquisition, l'amortissement, la valeur résiduelle et l'observation. L'inventaire physique des petits matériels (vaisselles, verreries, linges, etc.) est effectué chaque fin du mois par le service de Contrôle. Les gros matériels et autres immobilisations sont inventoriés chaque fin de l'année par le service de contrôle sous la supervision du service de comptabilité. b) Les stocks Les stocks sont constitués des marchandises, des produits d'entretien courant et fournitures diverses. Dans le cadre de l'évangélisation, les achats se font par les articles suivants : les livres, les tricots, les manuels de la Communauté, les chemises, les insignes.... A la fin du mois, le contrôleur procède à l'inventaire physique de tous les articles en stock, rapproche le stock comptable au stock physique et transmet le rapport au gérant qui, après appréciation, le remet au service de comptabilité pour traitement. c) La Trésorerie 1) Entrée Caisse v Le reçu

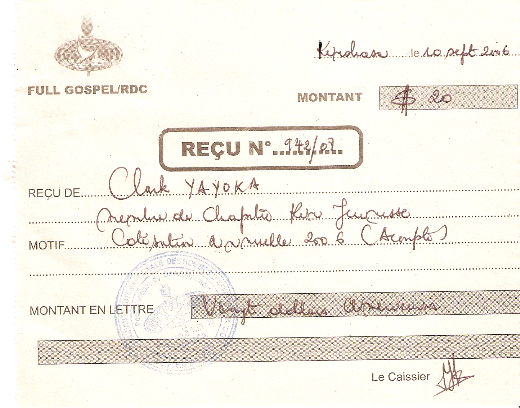

Quitus, décharge, acquit que la caissière établi à tout membre qui paie sa cotisation annuelle, tout chapitre qui paie ses frais de fonctionnement, le partenariat externe ou interne, les offrandes ... v Bon d'Entrée Caisse

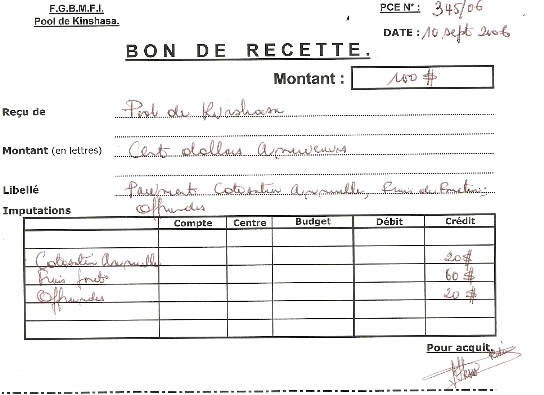

La caissière établit un bon d'entrée caisse à la clôture de journée auquel elle annexe toutes les pièces justificatives (reçus de cotisation annuelle, de frais de fonctionnement, les offrandes ...). Les recettes sont enregistrées dans le livre de caisse pour faciliter la comptabilisation et le contrôle. Voici une copie du bon d'entrée caisse et son enregistrement au journal : Journalisation

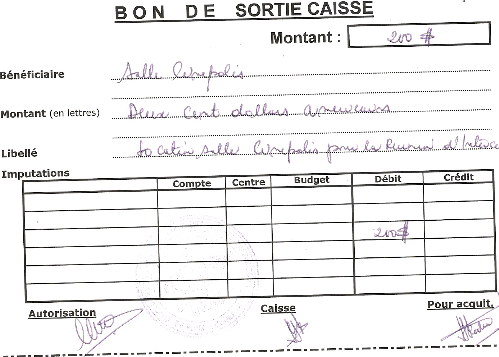

b) Sortie Caisse v Bon de sortie Caisse

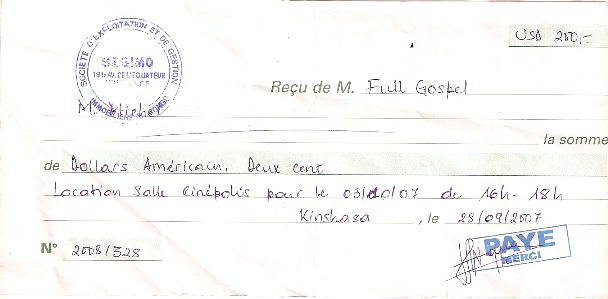

Toute sortie des fonds fait l'objet d'un bon de sortie de caisse signé par la caissière, le Financier, et le bénéficiaire. Les pièces justificatives (factures, reçu, quittance, etc.) doivent y être annexées. Le bon de sortie caisse se présente comme suit : La Pièce justificative Tout document externe justifiant la sortie de fond de la communauté qui doit appuyer le bon de sortie est appelé la Pièce justificative. La communauté autorise un délai de 3 jours pour la justification de la dépense. Voici une pièce justificative et son enregistrement au journal

Journalisation Paiement loyer pour la réunion d'intercession au Cinépolis

A la fin de la journée, là caissière présente tous les documents de caisse à la Comptabilité qui en vérifie la régularité des opérations. Il en est de même pour les documents non encore enregistrés, faute de justification, qu'on appelle « bons en suspens ». Ceci permet au Financier de connaître le solde réel de la caisse afin de programmer les dépenses de la journée suivante. Toute dépense, qu'elle qu'en soit la nature, doit être justifiée dans les 72 heures. c) Recettes Elles sont constituées des espèces et chèques en provenance de la caisse, des virements, transferts et paiements par cartes de crédit qui sont effectués par les membres de la Communauté ou les chapitres. Les chèques reçus et les paiements par cartes sont recensés dans un registre et remis à l'encaissement le lendemain matin au plus tard. Tous les courriers de la banque (extraits bancaires, relevés des comptes, avis de dédit, avis de crédit, etc.) sont présentés au comptable qui les transmet, à son tour, au Chargé de Finances pour vérification. d) Dépenses Elles sont constituées des sorties de fonds qui constituent un décaissement pour à la Communauté. Tous les chèques et Ordres de Paiement sont préparés par Vice Président National en charge des Finances et signé conjointement avec le Trésorier National. Les souches doivent porter la date, le montant (en chiffres et en lettres), le nom et l'adresse du bénéficiaire, l'objet de l'opération et la signature du bénéficiaire (pour les chèques). A la fin de la journée, le trésorier (caisse principale) établit une situation journalière qui indique le solde initial, les espèces et chèques remis à l'encaissement, les chèques en circulation et le solde à la fin de la journée. Section 2 Traitement des opérations 2.1 Présentation des opérations Toutes ces activités se traduisent en opérations comptables que nous classons en deux catégories, suivant la monnaie utilisée : Ø les opérations effectuées en Francs congolais ; Ø les opérations effectuées en monnaies étrangères. (principalement le Dollars américain et l'Euro). a. les opérations en Francs congolais Ce sont généralement des opérations effectuées localement ; avec des partenaires locaux. Il s'agit principalement : v ·de reçus de cotisations annuelles des membres ; v ·de reçus de frais de fonctionnement des chapitres ; v ·de reçus de partenariats ; v de reçus des offrandes ; v ·de reçus des approvisionnements en petits matériels et équipements ; v de reçu des règlements des factures des petits fournisseurs des biens et services ; v des paiements des impôts, taxes, redevances et autres services rendus par les sociétés des l'Etat. A la Communauté, la trésorerie fait état d'environs 90% des sorties des fonds en monnaie nationale. b. Les opérations effectuées en monnaies étrangères D'une manière générale, les mêmes opérations qui se passent en monnaies locales se passent en monnaies étrangères exceptés les opérations bancaires. Il s'agit de : v Ordre de paiement de Banques ; v Paiement des loyers ; v Paiement de frais communs. * 14 Plan Comptable Général Français, Edition 1982, Article 511. |

|