2.2. Comptabilisation des opérations de

la Communauté

Il s'agit des activités du service de comptabilité

que nous allons présenter en trois étapes :

Ø le contrôle des pièces ;

Ø l'enregistrement des opérations ;

Ø la centralisation.

Nous essaierons de voir ce qui se fait à chacune de ces

trois étapes des activités du service de comptabilité,

tout en tenant compte de l'aspect pluri monétaire des opérations

comptables, à savoir : les opérations en monnaie nationale

(UML) et les opérations en devises (monnaies étrangères).

(UML = Unité monétaire Locale)

a. Les opérations en monnaie nationale (Francs

congolais)

1. Le contrôle des pièces

comptables

Aussitôt transmise au service de comptabilité,

les pièces comptables sont contrôlées avant d'être

classées.

Le contrôle des pièces comptables consiste

à vérifier si toutes les signatures autorisées ont

été apposées et si toutes les pièces justificatives

y sont jointes, si la numérotation est continue et qu'aucun

numéro n'a été sauté.

Pour les opérations financières (caisses et

banques), les pièces sont annexées aux livres financiers

respectifs. Ce sont ces livres financiers qui servent des journaux provisoires.

Ceci permet aux comptables de bien se rassurer qu'aucune pièce ne manque

et surtout que toutes les opérations ont été

transcrites.

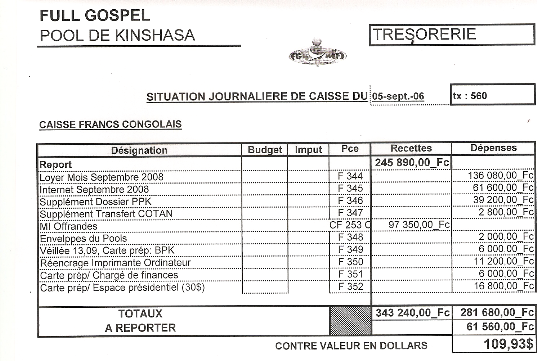

Ci-joint la pièce de la situation journalière de

caisse tenue par la trésorière contrôlée par la

comptabilité. Cette situation montre comme les opérations ont

été passées et quel a été notre solde

à la clôture de la journée en faisant la différence

entre les recettes encaissées et les dépenses engagées.

Le livre de caisse en monnaie locale se présente de la

manière suivante :

Après vérification des pièces comptables,

celles-ci sont mises dans des classeurs appropriés (c'est-à-dire,

suivant la nature des opérations), dans un ordre croissant des

numéros des pièces. C'est l'étape du classement des

pièces comptables.

2. L'enregistrement des opérations

Il consiste en l'imputation et la journalisation des

opérations comptables.

La journalisation des opérations

comptables

C'est l'étape de la saisie sur ordinateur des

opérations dans les journaux respectifs. L'utilisation du Logiciel

comptable permet de gagner du temps et de corriger directement les erreurs

d'imputations.

En effet, il est possible de vérifier les imputations

effectuées pendant qu'on procède à la saisie des

opérations. Dès qu'on introduit le numéro de compte,

l'ordinateur affiche l'intitulé du compte concerné, le comptable

peut ainsi se rendre facilement compte qu'il s'est trompé de compte et

rectifier l'imputation en question.

La journalisation se fait mois par mois et le logiciel offre

l'option de modifier une écriture du journal tant que celui-ci n'est pas

clôturé pour le mois en question.

3. La centralisation des opérations

comptables

Dans le système comptable de la Communauté,

comme dans les autres systèmes informatiques, l'étape du journal

central est brûlée. Après la saisie des opérations,

le logiciel procède automatiquement à la centralisation dans le

grand livre et au report des totaux du grand-livre dans la balance de

vérification.

La Balance se présence comme ceci :

Il convient de noter que, pour les opérations en Francs

congolais, le traitement des opérations se fait normalement ;

c'est-à-dire, le montant comptabilisé c'est le même montant

se trouvant sur la pièce comptable et sur lequel porte

l'opération.

Les opérations de change des Francs congolais en

devises et vice-versa sont comptabilisées comme des virements internes

(compte 59).

2.3. Les Traitement des opérations en monnaies

étrangères

Comme nous l'avons dit plus haut, en dehors du Franc

congolais, la Communauté fait usage de deux monnaies

étrangères dans ses opérations courantes : le Dollars

américains et l'Euro.

Pour ces opérations en devises, les étapes de la

comptabilisation sont les mêmes que pour les opérations en monnaie

nationale.

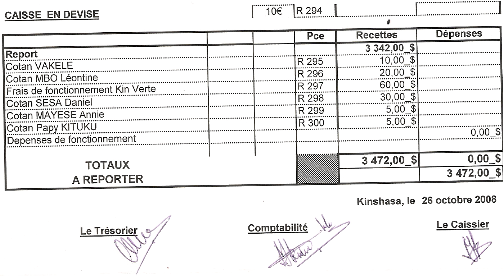

Le livre des devises se présente de la manière

suivante :

Ainsi, pour ces opérations, l'établissement des

journaux provisoires consiste entre autres à convertir chaque

opération en monnaie nationale, suivant le taux du jour de

l'opération. Ce sont ces contre-valeurs en Francs congolais qui sont

enregistrées lors de la saisie des opérations. Chaque devise fait

l'objet d'un journal provisoire et un classement séparé des

pièces comptables.

|