Analyse descriptive et critique des services offerts par les mucodec( Télécharger le fichier original )par Afissatou Bintou ADEKPEDJOU Centre de formation et de perfectionnement professionnel - Brevet de Technicien Supérieur 2009 |

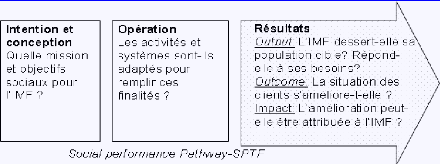

III.2. Suggestions et perspectives à venirA la lumière des faiblesses recensées et étayées à la section précédente, cette section se propose de ressortir quelques propositions qui pourraient aider les MUCODEC à amender ses services et développer son activité un tant soit peu. Comme pour les analyses critiques, ces propositions portent succinctement sur l'organisation et le fonctionnement-sur les types de compte, le code BIC et les prêts courants-sur les aspects fonctionnels techniques. III.2.1. Sur l'organisation et le fonctionnement- Rapprocher davantage les services des populations en ouvrant d'autres CLM dans les zones bien ciblées. Cela pourrait nécessiter, dans une certaine mesure, soit à transformer les PDV en CLM soit à multiplier le nombre de CLM pour s'approcher davantage des populations et attirer ceux-ci au mieux ; - Passer à la hausse le nombre de CLM à Pointe-Noire par rapport à Brazzaville en passant par une étude de marché pertinente ; - Veiller au strict respect des principes fixés, notamment en donnant l'information nécessaire aussi bien aux Sociétaires, au personnel et aux stagiaires ; III.2.2. Sur les types de compte, le code BIC et les comptes courants- Initier la possibilité aux Sociétaires l'ouverture d'un compte à terme. Ce compte serait d'une importance cruciale pour les Sociétaires dans la mesure où il s'agit généralement d'un compte de dépôt dont le montant minimal, la rémunération et la durée se fixent lors de la signature du contrat entre l'IMF et le client. Ce type de compte s'adapterait certainement à certains clients ; - Favoriser l'idée des éventuels transferts d'argent via le code BIC (Bank Identifier Code). Ce code permet en effet d'identifier une institution de Microfinance (voire une Banque) au niveau international ; en étant souvent attaché sur le relevé du compte et utilisé dans le traitement informatique des virements internationaux ; - Pour tous les prêts envisagés, il serait judicieux de mener des investigations de terrain pour identifier les besoins puis fixer des taux par projet et non des intervalles des taux ; III.2.3. Sur les aspects fonctionnels techniques- Il serait intéressant que les MUCODEC scindent leur mission principale en des objectifs spécifiques. Il serait aussi intéressant de faire de ses objectifs spécifiques une extension comme cela doit être fait dans une IMF en général (Cf. notre introduction générale). Collecter l'épargne de ses Sociétaires et la redistribuer sous forme de crédit à ses mêmes Sociétaires est un objectif trop restreint (trop limité) ; - Il serait judicieux que les MUCODEC, entant qu'IMF de première catégorie, se procurent des outils et techniques d'évaluation de ses performances sociales. Au rang de ses outils, l'on suggérerait par exemple le progiciel SPI (Social Performance Indicators). En effet, le SPI mesure les performances sociales d'une institution en évaluant ses intentions, actions et mesures correctives. Il se base sur un questionnaire et son guide d'utilisation qui peuvent être appliqués par une IMF elle-même ou avec un auditeur externe. Ce questionnaire évalue quatre dimensions de performances sociales à savoir : (1) ciblage des populations pauvres et exclues, (2) adaptation des produits et des services pour les clients, (3) bénéfices économiques et sociaux pour les clients et (4) responsabilité sociale. L'outil SPI est standardisé, adapté aux différents types d'IMF et à leur contexte local. Des plus amples renseignements sur l'outil SPI et sur on guide d'utilisation sont disponibles sur le site de CERISE (cf. le site web http://www.cerise-microfinance.org/pdf./Fr) ; - Au Congo, bien que les cabinets d'audit ne soient pas aussi bien outillés qu'ils pourraient l'être pour vérifier les comptes, il est nécessaire d'envisager l'audit des comptes pour prétendre la promotion du développement du secteur de la Microfinance. En effet, l'audit (examen externe minutieux et régulier pour améliorer les performances de leur gestion) faciliterait l'accès aux marchés financiers locaux. Là-dessus, une mesure nécessaire à l'émergence d'un environnement propre à favoriser les activités des IMF en général et des MUCODEC en particulier passerait par inclure des programmes de formation destinés à ses cadres. Cela initierait ces derniers aux spécificités du travail de vérification de leurs états financiers. Il existe à cet effet plusieurs logiciels spécialisés en audit. Parmi ces progiciels l'on pourrait citer SOCIAL, lequel a été conçu par le réseau ACCION International. Il est réservé aux IMF qui se doivent identifier leurs forces et faiblesses dans la gestion et l'audit. SOCIAL permet d'effectuer une analyse qualitative à l'intérieur d'une IMF. Il prend en compte les dimensions telles mission sociale, services aux clients, transparence de l'information, protection du consommateur, association avec la communauté et climat de travail. Pour des informations complémentaires sur cet outil, voire les web sites http://www.mfc.org.pl ou http : http:// www.action.org ; - L'auditeur ne doit pas seulement être interne aux MUCODEC. En effet, s'il s'agit de rendre des comptes vis à vis de parties prenantes extérieures, comme des bailleurs, des investisseurs ou l'Etat, alors l'intervention d'un auditeur extérieur peut devenir nécessaire, afin d'assurer la crédibilité des résultats. Néanmoins, l'intervention externe complète l'évaluation interne plus qu'elle ne s'y substitue. Bref, les MUCODEC doivent s'approprier des outils de gestion efficace et s'imprégner des résultats des autres pays. L'on peut se procurer des amples informations sur ces études dans l'ouvrage de Lapeu C. et Doligez F. (2007), « Mesure des performances sociales : les implications pour le secteur de la Microfinance, Enjeux et perspectives de l'évaluation sociale en Microfinance », CERISE, Pologne ; - Les MUCODEC devraient se munir d'un système d'information fiable. En effet, pour assurer la meilleure efficacité possible de ses activités, il faut pouvoir en analyser les résultats et les communiquer. Des informations précises et standardisées sont indispensables, qu'il s'agisse de renseignements à caractère financier (entre autres, taux d'intérêt, remboursement des prêts et recouvrement des coûts) ou de renseignements à caractère social (entre autres, le nombre de clients bénéficiaires et leur niveau de pauvreté). Les donateurs, investisseurs, contrôleurs bancaires et Sociétaires ont tous besoin de ces informations pour pouvoir évaluer leurs coûts, leur rendement et le niveau du risque encouru. Les renseignements commerciaux, la notation de crédit et l'audit des comptes sont des outils essentiels pour développer le flux d'informations nécessaires à l'intégration complète des activités de Microfinance dans les marchés des capitaux. Ce système d'information devrait être la mise sur pied des cadres qualifié en techniques quantitatives (Marketing social et commercial, Gestion et Modélisation Statistique). Ces cadres expertiseraient de commun accord sur le thème des performances sociales et prôneraient les outils d'évaluation et de gestion des performances sociales. L'on résume assez souvent les différents niveaux de mesure des performances en termes d'output, d'outcome et d'impact, comme l'indique la figure ci-dessous : Figure 5 : Les différents niveaux d'évaluation des performances

Cette figure rapporte qu'il y a plusieurs types d'évaluation, tout au long de la chaîne, en utilisant une gamme d'outils complémentaires. Pour le cas d'espèce des MUCODEC que nous étudions, les différents types d'évaluation des performances permettraient chacun de répondre à des questions spécifiques du genre :

- De la suggestion précédente nait une autre : celle où il serait pertinent pour les MUCODEC de s'approprier des techniques statistiques des enquêtes et des outils qui permettraient de répondre à l'ensemble de ces questions. Cela alimenterait davantage l'atteinte des objectifs fixés au préalable. Et dans ce cas, aux performances sociales s'ajouteraient systématiquement les performances financières. Dès lors, l'on parlerait de la Microfinance comme étant un véritable facteur de réduction de la pauvreté [Cf. Mees M. (2004), << Contribution de la Microfinance à la lutte contre la pauvreté : rôle de la Microfinance dans les efforts mondiaux de lutte contre l'extrême pauvreté », CAPAF (2004), p.23.] ; - Comme précisé dans leur perspective, les MUCODEC doivent concrétiser leur projet de mise de leur CLM en réseau. En effet, si toutes les CLM se mettent en réseau, ils aboutiraient à la création d'un organe faîtier. Cela permettrait entre autre de mener à bien ces opérations de gestion, notamment : i) définir les normes et procédures comptables ; ii) mettre en place un système de contrôle interne ; iii) veiller au respect des normes prudentielles ; iv) exercer un pouvoir disciplinaire et de mise en application des mesures de redressement et v) organiser la gestion des excédents de ressources des CLM, etc. Cela étant, cet organe faîtier deviendrait le représentant des CLM auprès des tutelles, des organismes de contrôle et des bailleurs de fonds. Pour les Sociétaires, la mise en réseau des CLM facilitera les transactions, lesquelles pourraient dorénavant se faire à partir de n'importe quelle localité du Congo ; - L'activité d'investissement des MUCODEC devrait avoir une impulsion importante sur le développement du pays. Les fonds des MUCODEC (l'épargne des Sociétaires) doivent être considérés comme du << capital à valeur ajoutée » dont l'objectif ultime est de promouvoir son intégration dans le secteur financier local. Pour atteindre cet objectif, les MUCODEC devraient se concentrer sur : i) la transformation des CLM les plus performantes parmi les ONG en entités commerciales capables d'attirer des ressources du secteur privé ; iii) l'assistance aux banques commerciales désireuses d'étendre leurs activités en Microfinance, au travers du refinancement des IMF, en mettant à leur disposition des garanties partielles ; iv) le renforcement du professionnalisme dans l'organisation et la gestion ; - Les MUCODEC tout comme tous les EMF sont trop petits pour pouvoir créer leurs propres programmes de formation et il n'existe pas suffisamment d'alternatives externes. Ces EMF doivent travailler en collaboration avec les Banques commerciales qui, avec les donateurs, étudient la possibilité de financer des programmes de formation ou des bourses d'études pour de jeunes professionnels, ce qui leur permettrait d'acquérir les compétences nécessaires dans tous les aspects de la gouvernance et de la gestion des IMF. Ces programmes de formation devraient cibler des cadres du secteur privé et du secteur public, y compris le personnel chargé du contrôle des activités des IMF. Par exemple, penser à créer à long terme un Institut de formation bancaire. En résumé, pour pérenniser sa viabilité, les MUCODEC devrait (i) poursuivre son intégration dans le secteur financier local qui représente la source principale de financements en monnaie locale et (ii) exceller davantage dans la gestion par des professionnels, car la Micro-finance est une activité spécifique qui obéit à la fois à des objectifs bancaires et à des objectifs sociaux, ce qui a un coût financier et technique. Alors qu'un petit projet de Microfinance, à l'échelle d'un village ou d'une communauté locale, peut être géré à un faible coût et sans le recours à une grosse infrastructure, la conduite d'opérations de plus grande envergure est complexe et suppose des systèmes gestion adaptés. Disposer des solides outils de gestion et d'un système d'information fiable et a jour constituerait une solution de l'extension des activités des MUCODEC, qui déjà sont de bonne qualité. |

|