Analyse du comportement du consommateur dans le marché algérien des assurances( Télécharger le fichier original )par Mohamed DADDI HAMMOU ENSSEA (EX INPS) - Ingénieur d'Etat en statistique appliquée 2010 |

Conclusion :Les sondages font partie des disciplines mal connues du grand public, malgré leurs utilisation dans divers aspect de la réalité quotidienne.les sondage d'opinion et les sondages sur les modes de vie sont les plus connus ;mais il existe d'autre domaines où l'emploi des sondages est possibles comme : l'industrie, la santé, le sport...etc. Il existe deux grandes méthode d'échantillonnage ; les méthodes probabilistes où chaque individu a une probabilité connue et fixée par avance d'appartenir à l'échantillon, les méthodes empiriques qui sont des procédés empiriques sans fondement théorique. Le questionnaire constituer la matière première le la réalisation d'une enquête par sondage ; cependant en distingue deux modes d'administration des questionnaires : Les questionnaires auto administrés (on parle des enquêtes par correspondance ou par télématique), les questionnaires qui nécessitent la présence de l'enquêteur (entretien par face à face ou par téléphone). Deux grandes sortes de questions sont proposées dans une enquête : la question fermée et la question ouverte. Analyse des données

Introduction :1-Qu'est ce que l'analyse des données (ADD) ? : C'est une branche de la statistique dont l'objet est de découvrir la structure d'un ensemble de variables, à travers des observations, sans faire des hypothèses à priori sur la structure de ces variables. Vu que la structure des variables ne peut être connue directement du fait de la taille ou de la complexité des données mise en jeu, on fait appel à des méthodes et traitements spécifiques pour analyser et synthétiser les données. Ces analyses sont orientées en fonction des objectifs visés par l'étude statistique. On peut ranger les techniques de cette discipline en deux grandes familles : · Les méthodes factorielles · Les méthodes de classifications 2-Les objectifs de l'analyse des données : ü Les analyses élémentaires, unidimensionnelles et bidimensionnelles permet de résumer de façon globale les données recueilles. ü Élaborer et figurer géométriquement dans un espace euclidien de faible dimension les informations. ü L'ADD permet aussi de décrire une partie des variables en le considérant sur le même plan à expliquer. ü La matrice des données ou tableau des données est le matériau de base de toute analyse de données, elle contient l'information brute la plus complète que l'on puisse obtenir.

L'analyse unie variée (le tri à plat) : Cette partie permet de connaitre la structure globale de l'échantillon à l'aide de la statistique descriptive, mais aussi d'orienter les analyses d'ordre supérieur. Nous commençons par le profile des enquêtés, ensuite leurs comportements et enfin leur appréciations. 1-Le profil des enquêtés : 1-1.Le sexe de l'enquêté : On note que le publique qui fréquent les agences est dans sa majorité masculin 85%, la population féminin représente 15% de notre échantillon. 1-2.L'âge de l'enquêté : Concernant la structure d'âge des assurés interrogés, les résultats ont révélé que le plus grande pourcentage est enregistré dans la tranche d'âge 35-59ans 46% caractérisant la catégorie des assurées propriétaires d'un véhicule, suivi par la tranche d'âge 26-34ans 38%,puis en trouve la tranche d'âge moine de 25ans et plus de 60ans avec 8% pour chaque tranche. 1-3.Niveau d'instruction de l'enquêté : Presque la moitié des enquêtés 49% ont un niveau d'instruction supérieur (étudient, cadre supérieur...), 28.8% niveau secondaire, 19% niveau moyen, 2.6% niveau primaire, les 0.6% restantes regroupent les personne qui n'ont pas bénéficié d'un enseignement dans leur vie. 1-4.Situation professionnelle de l'enquêté : 39% des assurés interrogés sont des fonctionnaires ou des salariés, 20% commerçant, 15% exercent une profession libérale, 12% sans profession ou retraité, les 14% restants sont réparties entre les catégories : chef d'entreprise, agriculteur et industriel avec respectivement un pourcentage de 9%, 4% et 1%. 1-5.Répartition des assurés selon leur ancienneté : 13% des assurés interrogés sont clients de SALAMA Assurance depuis moine de 6 mois, 21% entre 6 mois et 1 année, 40% entre 1année et 3 ans, 26% 1-6.Répartition des assurés selon la raisonne de leur visite : Les raisons qui amènent le client au niveau des agence sont multiple mais on a considéré que la raisonne principale. Sur 156 clients interrogés, 41% déclarent y venir pour renouveler leurs contra d'assurance, 34% des clients venant pour déclarer un sinistre et 17% pour ceux qui réclament une indemnisation ou tout démarche, 5% demandent une information sur les produits d'assurance et 3% fréquentent l'agence pour d'autres raisons. 1-7.Répartition des assurés selon les produits d'assurance : 1-7-1.Assurance d'automobile:

Les assurés sont dans leur majorité propriétaires de véhicules 99% et ils le font dans 53% des cas par obligation légale. 1-7-2.Assurance d'habitation:

1-7-3.Assurance d'activité :

1-7-4.Assurance voyage :

1-7-5. Assurance de personnes:

La proportion de client qui se couvre contre les risques d'habitation ou ce qui couvre contre les risques lié à l'activité ne dépasse en aucun cas les 20%. L'assurance de voyage avec 10% et l'assurance de personnes vient au bas de l'échelle avec 8%. Parmi les raisons qui amènent les clients à assurer contre tel ou tel risque, la volonté personnelle en est de loin la première et pour presque tout les types de risque sauf l'assurance voyage où les voyageurs s'assurent principalement par obligation légale ou par contrainte d'une prescription. L'assurance par obligation légale ne vient qu'en deuxième position- sauf en cas de l'assurance voyage- et cela de façon moins importante pour l'assurance de vie. 2-L'importance relative des critères de choix de l'assurance (comparaison des attitudes) : 2-1.La confiance dans la compagnie :

Source : SPSS 50 % de notre échantillon pensent que la confiance dans la compagnie d'assurance est très important pour déterminer son choix, un client n'achète donc plus seulement les produits d'un assureur, plus important que cela il achète une relation avec l'assurance dans laquelle il a confiance. Parmi les clients qui ont choisis la modalité « très important » ceux qu'ils cherchent la confiance dans les individus que dans l'assurance elle-même. 2-2.Convention avantageuse :

Source : SPSS 36.6 % des clients enquêtés montrent que ce critère joue un rôle très important dans la décision d'achat. En effet ce critère entre dans la stratégie marketing adoptée par SALAMA Assurance pour attirés des nouveaux clients (convention avec la maison CHEVROLET, réduction pour les fonctionnaires dans le secteur publique...). 2-3.Proximité de l'agence/lieu de travail ou de résidence

Source : SPSS Globalement on peut distinguer entre deux groupes des clients enquêtés, le premier groupe représente 42.9 % des enquêtés pensent que la proximité de l'agence est un critère très important dans la décision d'achat contre 30.1 % qui pensent au contraire. 2-4.Publicité attractive :

Source : SPSS Contrairement à ce à quoi nous nous attendions, Presque 60 % des assurées n'ont pas choisis leur assureur en fonction de la publicité. 2-5.Qualité de service

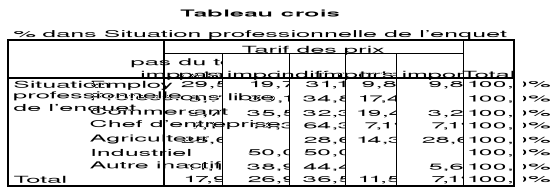

Source : SPSS 30.8 % des enquêtés interrogés pensent que ce critère est important dans la décision d'achat. 2-6.Tarif des prix

Source : SPSS 36.5 % des assurés placent ce critère dans la troisième classe (indifférent) contre 26.9 % qui pensent que les tarifs des prix n'est pas important dans le choix de son assureur, car il n'y a pas une grande déférence de tarification entre les assureurs. 2-7.Problèmes rencontrés avec d'autre assureur :

Source : SPSS Les réponses des individus interrogés varient entre " pas du tout important " "Très important "avec respectivement 40.4 % et 35.3 %.la majorité des clients qui choisis la première modalité sont les clients de SALAMA dès que leur première expérience. Pour ceux qui choisis "Très important "sont des individus qui ont fait l'expérience avec d'autres assureurs. Le graphique ci-dessous montre que 62% des clients enquêtés ont changé au moins une Compagnie d'assurance durent les cinq dernières années. Source : graphique élaboré à l'aide de logiciel Excel Ce changement est du principalement à une perte de confiance dans la compagnie et à de mauvaise expérience lors de l'indemnisation ou de la souscription, à des tarifs élevés ou à une offre insuffisante en produits d'assurance comme le montre le graphique suivent : Source : graphique élaboré à l'aide de logiciel Excel Dans la rubrique « autres » qui compte 17 individus sont dénombrés quelques cas liés aux changements de résidence de la part des assurés et d'autre cas liés à la connaissance des personnels de l'agence. 3-L'appréciation des services offerts par SALAMA Assurance :

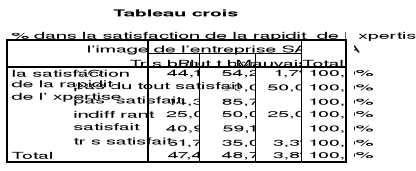

Source : tableau élaboré par nous même NB : Que les sinistrés sont concernés à l'appréciation de « rapidité de l'expertise » et «rapidité de l'indemnisation » vu leur expérience. A la lecture de tableau ci-dessus, il ressort que plus de 65 % des assurés sont satisfait de l'agence qu'il fréquente et de ses services. 50 % des clients sont très satisfaits de l'agence elle-même et de la réception, et 34.6 % sont très satisfaits de la qualité des services fournis par ces agences. Les réponses des sinistrés sont très favorables pour la rapidité de l'expertise où 84.4 % Sont satisfait, ce qui ne pas le cas pour la rapidité de l'indemnisation où il ya que 67.5% des sinistrés réagirent positivement. Cela malgré la procédure de remboursement sur place adoptée par SALAMA Assurance pour les montants qui ne dépasse pas les 30.000 DA. 4-La perception de la compagnie SALAMA Assurance : Il s'agit de l'image de SALAMA Assurance telle que vue par ses clients, c'est l'un des objectifs de l'enquête que d'afficher la disposition de la compagnie à écouter leur clientèle. Globalement limage apparait très favorable au SALAMA Assurance, vue que 96 % des répondants l'apprécient positivement.

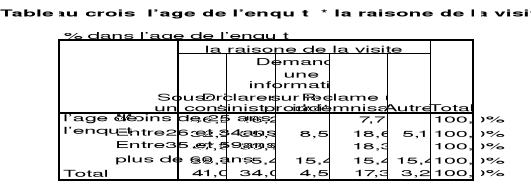

L'analyse bi variée (tableaux croisés et test de khi-deux) : Après avoir présenter les résultats de notre enquête à l'aide de la statistique descriptive nous allons on ce qui suit essayer d'établir des relations entre les variables étudiées en se basant sur les résultats des tableaux croisés d'une part et d'autre part les résultats fournis par le test de khi-deux (X2). 1- L'influence des facteurs personnels et économiques sur le comportement d'achat : 1-1.Croisement entre l'âge et la raisonne de visite :

TN°1.Source : SPSS A partir des résultats du tableau croisé il apparu que la raisonne de visite des clients est différente selon la tranches d'âge, les clients qui viennent déclarer un sinistre sont plus jeun et ceux qui viennent réclame une indemnisation sont plus âgé. Donc on peut conclure qu'il existe une relation entre l'âge de la personne et la raisonne de visite à une agence d'assurance. Nous allons confirmer notre hypothèse à partir du teste X2 qui permet de tester s'il ya a une relation entre deux variables. H0 X et Y sont indépendants(X : l'âge, Y : la raisonne de visite) H1 : X et Y sont dépendants Si X2 calculé > X2 tabulé alors on rejette H0. On a X2 calculé = 23.45 > X2 tabulé =5.23, avec un degré de liberté de 12, Au risque d'erreur de 5 % l'hypothèse H0 est rejetée. Donc il existe une relation entre l'âge de la personne et la raisonne de visite à une agence d'assurance. 1-2.Croisement entre l'âge et la confiance dans la compagnie :

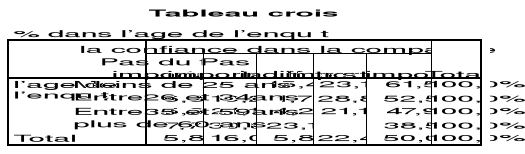

TN°2.Source : SPSS On remarque qu'au fur et à mesure, une déférence de l'attitude du client selon la tranche d'âge. La majorité des clients moins de 25 ans montrent l'importance de confiance dans leur discision d'achat, mais les plus âgés ne le montrent pas. Cela nous conduit à penser qu'il existe une relation entre les deux variables confiance dans la compagnie et âge de l'enquêté. Nous allons confirmer l'hypothèse avec le teste de X2. H0 : X et Y sont indépendants(X : l'âge, Y : confiance dans la compagnie) H1 : X et Y sont dépendants Si X2 calculé > X2 tabulé alors on rejette H0. On a X2 calculé = 10.62 > X2 tabulé =5.23, avec un degré de liberté de 12, Au risque d'erreur de 5 % l'hypothèse H0 est rejetée. Donc il existe une relation entre l'âge et le degré d'importance de la confiance. 1-3.Croisement entre (CSP) et Les tarifs des prix :

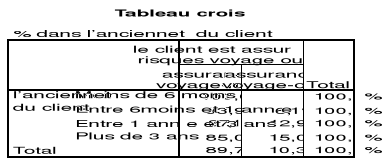

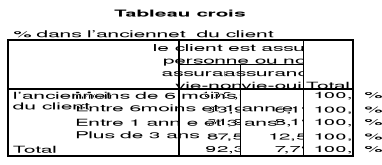

TN°3.Source : SPSS On remarque que tous les enquêtés quelque soit leur position économique (CSP) ont presque la même perception sur le degré d'importance des tarifs des prix dans la détermination de choix de son assureur. 1-4.Croisement entre l'ancienneté de client et Les produits achetés : 1-4-1. Assurance automobile :

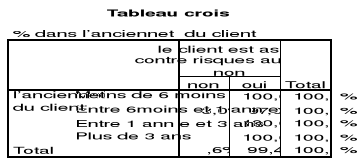

TN°4.Source : SPSS Les résultats du tableau N°4 montre qu'au moyen de 99 % des clients, quelque soit leur ancienneté sont assurés contre les risques d'automobile. 1-4-2. Assurance d'activité :

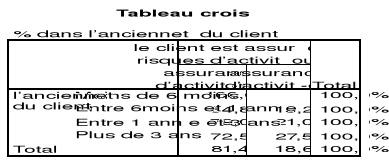

TN°5.Source : SPSS 1-4-3. Assurance d'habitation :

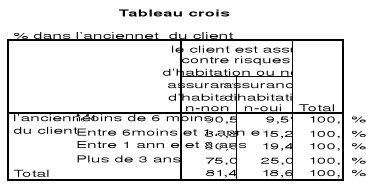

TN°6.Source : SPSS 1-4-4. Assurance voyage :

TN°7.Source : SPSS 1-4-5. Assurance de personne :

TN°8.Source : SPSS Contrairement aux résultats de TN°4 précédentes, on remarque à partir des tableaux N° 5, 6, 7 et 8, que plus le client est ancien plus la proportion d'achat des produits dévers augmente. Par exemple : «l'Assurance de personne » aucun client -moins de 6 mois- n'a acheté ce produit, or : il y a 8.1 % des clients -entre 1-3 ans- décident de l'acheter ; et encore 12.5 % pour les plus anciens. Donc il y a une relation entre l'ancienneté du client et son accessibilité à acheter plusieurs produits. 2- l'appréciation de SALAMA Assurance (degré de satisfaction des clients): 2-1.La qualité d'accueil : 2-1-1.Croisement entre types d'agences et La qualité d'accueil :

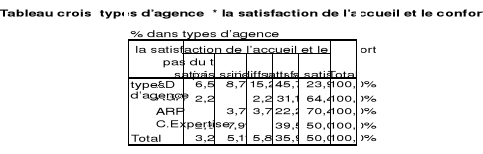

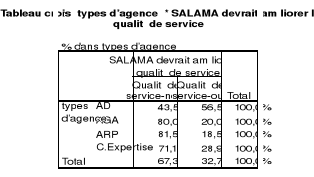

TN°9.Source : SPSS D'après le tableau croisé on constate que pour la modalité « très satisfait » la majorité des clients des ARP et AGA choisissent cette modalité. Les clients des AD choisissent plutôt la modalité « satisfait ». 2-2.La qualité de service : 2-2-1.Croisement entre types d'agences et La qualité de service :

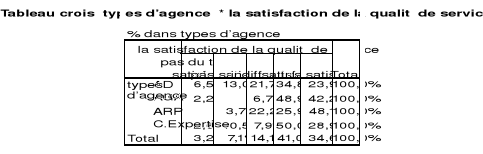

TN°10.Source : SPSS A partir des résultats du tableau croisé il apparu que le degré de satisfaction de la qualité de service fournis aux clients est différent selon le type de l'agence. En effet la proportion des assurés mécontents est plus élevée dans les agences directes (AD) que dans les agences à revenue proportionnel (ARP), les clients sont plus satisfaits dans les ARP et les agences générale (AGA) que dans les agences directes. Les résultats du test de X2 montrent qu'il y a une forte corrélation entre le type de l'agence et la qualité de service fournis aux clients. (Les deux variables sont significatives au seuil de 5 %). 2-2-2.Croisement entre types d'agences et L'attente du client :

TN°11.Source : SPSS Les réponses à la question «qu'est ce que SALAMA Assurance devrait améliorer pour mieux vous satisfaire ? » nous conduit à confirmait le résultat précédent : · 56.5 % des clients des agences directes pensent que SALAMA devrait améliorer la qualité de service pour mieux satisfait sa clientèle. · 20 % des clients des agences générales pensent que SALAMA devrait améliorer la qualité de service pour mieux satisfait sa clientèle. · 18.5 % des clients des agences à revenu proportionnel pensent que SALAMA devrait améliorer la qualité de service pour mieux satisfait sa clientèle. 2-3.Service d'indemnisation : 2-3-1.Croisement entre raison de changement et Le degré de satisfaction :

TN°12.Source : tableau élaboré par nous même 66.6% des clients appartiennent au sous échantillon « les clients changeant d'une compagnie d'assurance à couse d'un problème d'indemnisation et qu'ils ont fait une expérience de l'indemnisation avec SALAMA Assurance » sont satisfait de la qualité d'indemnisation fournit par ce dernier. Donc on peut considérer la rapidité de paiement comme un avantage différencier l'entreprise SALAMA Assurance par rapport à ses concurrents. 3-la perception de SALAMA Assurance (Image de l'entreprise) : 3-1.Croisement entre type de l'agence et l'image de l'entreprise :

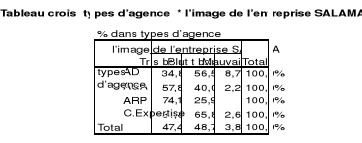

TN°13.Source : SPSS D'après le tableau croisé on constate que la majorité (74%) des clients des ARP choisissent la modalité « très bonne ». par ailleurs, ils ne sont que (35 %) qui choisis la même modalité dans les AD. Donc les clients des différents types d'agences n'ont pas réagis de la même façon. Le test de X2 étant significatif au seuil de 5 % implique que les deux variables type d'agence et image de l'entreprise sont dépendante. 3-2.Croisement entre l'ancienneté et l'image de l'entreprise :

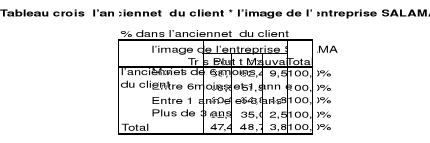

TN°14.Source : SPSS Notre échantillon est réparti principalement entre les deux premières modalités, 47.4% des clients disent que SALAMA a une très bonne image, 48 % choisissent une image acceptable et 3.8 % choisissent la modalité mauvaise image. Les anciens clients enregistre le taux le plus élevé 62.5 % d'une très bonne image par contre les nouveaux clients enregistre le taux le plus élevé 9.5 % d'une mauvaise image. 3-3.Croisement entre le degré de confiance et l'image de l'entreprise :

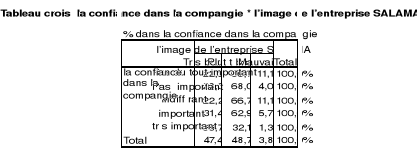

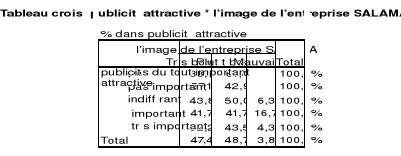

TN°15.Source : SPSS On remarque que au fur et à mesure que l'importance de critère « confiance dans la compagnie» augmente, les clients ont tendance à choisir la modalité «très bonne image» et le cas contraire pour la modalité «mauvaise image» Donc on peut conclure qu'il existe une relation entre le degré de confiance dans une compagnie d'assurance et son image. Le test de X2 étant très significatif au seuil de 5 %, cela confirme l'existence d'une relation entre les deux variables. 3-4.Croisement entre publicité et l'image de l'entreprise :

TN°16.Source : SPSS Les résultats du tableau croisé montrent une certaine vraisemblance dans la perception de l'image quelque soit l'importance relative au critère « publicité attractive ». Le test de X2 montre que les deux variables publicité et image de l'assurance sont indépendantes. 3-5.Croisement entre la qualité de service et l'image de l'entreprise :

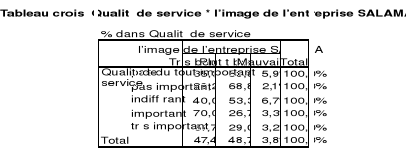

TN°17.Source : SPSS Selon la lecture du tableau croisé, on trouve que 70 % et 67.7 % des clients qui montrent l'importance de critère « qualité de service », gardent une très bonne image de l'assurance SALAMA. Quand la qualité de service est importante, les clients ont chosés la modalité « très bonne », mais quand la qualité de service n'est pas importante, les clients choisissent plutôt la modalité « plutôt bonne ». Le test de X2 montre qu'il existe une relation entre la qualité de service et image de l'entreprise. 3-6.Croisement entre degré de satisfaction et l'image de l'entreprise : 3-6-1.La qualité d'accueil :

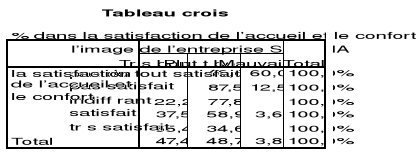

TN°18.Source : SPSS Au vu des résultats de tableau croisé il ressorte que : · les 65 % clients bien accueillis gardent une image très favorable de l'entreprise SALAMA. · 77 % des clients moyennement satisfait de l'accueil gardent une image acceptable. · 60 % des clients insatisfaits de l'accueil gardent une mauvaise image sur l'entreprise. On constate qu'il y a une relation entre la qualité d'accueil et l'image de l'entreprise. 3-6-2.La qualité de service :

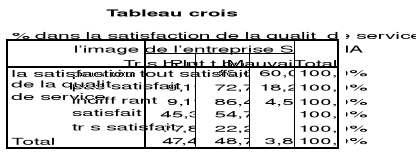

TN°19.Source : SPSS · 77.8 % des clients très satisfaits de la qualité de service gardent une très bonne image de l'entreprise SALAMA. · 86.4 % des clients moyennement satisfait de la qualité de service choisissent une image plutôt bonne. · 60 % des clients insatisfaits de la qualité de service gardent une mauvaise image sur l'entreprise. On constate qu'il y a une relation entre la qualité de service et l'image de l'entreprise. 3-6-3.Service d'expertise :

TN°20.Source : SPSS NB : On note que notre échantillon est réparti en deux sous échantillon : les assurés sinistrés et les assurés non sinistrés. NC : les non sinistrés sont non concernés ni de service d'expertise ni d'indemnisation. · 61.7 % des sinistrés très satisfaits de la qualité de service gardent une très bonne image de l'entreprise SALAMA. · 85 % des sinistrés non satisfaits de la rapidité de l'expertise choisissent une image plutôt bonne. · 50 % des sinistrés ne sont pas du tout satisfaits gardent une mauvaise image sur l'entreprise. On constate qu'il y a une relation entre la rapidité de l'expertise et l'image de l'entreprise. 3-6-4.Service d'indemnisation :

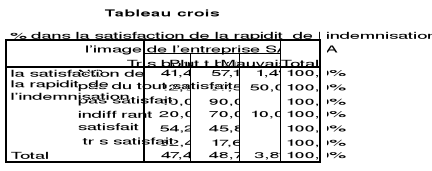

TN°21.Source : SPSS · 82.4% des sinistrés très satisfaits de la rapidité de l'indemnisation gardent une très bonne image de l'entreprise SALAMA. · 90 % des sinistrés non satisfaits de ce service choisissent une image plutôt bonne. · 50 % des sinistrés ne sont pas du tout satisfaits de service de l'indemnisation gardent une mauvaise image sur l'entreprise. on note aussi qu'il y a 12.5 % des sinistrés malgré qui ne sont pas du tout satisfaits mais ont chosés la modalité « très bonne image ». On constate qu'il y a une relation entre la rapidité de l'indemnisation et l'image de l'entreprise. Résultat : Les tests de X2 étant très significatif au seuil de 5 % pour les quatre variables, cela confirme qu'il y a une relation entre les quatre variables (satisfaction d'accueil, satisfaction de la qualité de service, service d'expertise, service de l'indemnisation) et la variable image de l'entreprise. 4-Fidélité des clients: 4-1.Croisement entre type de l'agence et l'image de l'entreprise :

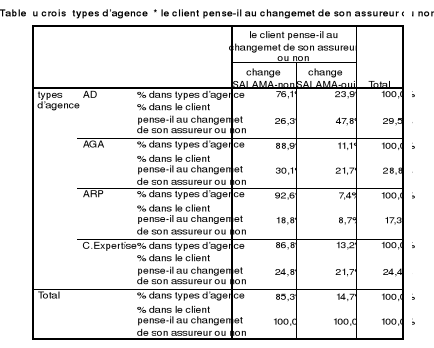

TN°22.Source : SPSS On remarque que les trois types d'agences n'ont pas le même niveau vis-à-vis de la variable « fidélité de client » · 85.3 % de notre échantillon ne veulent pas changer l'assurance SALAMA, ce pourcentage montre le rôle qui joue le programme de fidélisation aux niveaux des agences et particulièrement les agences à revenu proportionnelle (ARP) qui enregistrent le taux le plus élevé avec 92.6 % des clients fidèles. · 14.7 % de notre échantillon veulent changer l'assurance SALAMA, les agences directes ont enregistrent le taux le plus élevé avec 24 % de ses clients veulent changer l'assureur. On constate qu'il y a une relation entre le type de l'agence et la fidélité des clients.

L'objet de l'étude : A fin d'atteindre une des objectifs visés par notre étude, on va essayer de rependre aux deux problématiques suivent : 1. Quels sont les facteurs qui influencent le comportement d'achat des assurés? 2. Quels sont les facteurs qui déterminent le degré de satisfaction d'un assuré et sa décision de reste fidèle à son assureur ou de le changer ? A fin de rependre a ces questions, nous utiliserons certaines techniques d'analyse statistique des données, à savoir l'analyse factorielle des correspondances multiples (AFCM) L'AFCM, qui fait partie des méthodes factorielles1(*) (ACP, AFC, AFD, ..) très utilisées dans les enquêtes socio-économiques, dont les variables sont qualitatives et nombreuses. Elle a pour but : chercher un sous espace vectoriel permettant de réduire les dimensions d'interprétation, tout en perdant le moins possible d'informations. Son application repose sur l'utilisation des variables qualitatives et la transformation du tableau de codage condensé (le tableau qui contient les réponses des enquêtés) à un tableau rempli à l'aide des variables binaires "0" et "1 "appelé tableau disjonctif complet. La présentation simultanée des individus et des modalités est important pour l'interprétation des résultats. Cependant, elle ni pratiquement pas utilisée, d'une part ; pour des raisons d'encombrement graphique, et d'autre part, pars que les individus sont dans la plus part des applications anonymes, ils ne représentent de l'intérêt que par l'intermédiaire de leurs caractéristiques. L'analyse des correspondances multiples2(*) met en évidence des types d'individus ayant des profiles semblables quant aux attributs choisis pour les décrire. Compte tenu des distances entre les éléments du tableau disjonctif complet, on exprime : · La proximité entre individus en termes de ressemblance : deux individus se ressemblent s'ils ont choisi globalement les mêmes modalités. · La proximité entre modalités de variables déférentes en termes d'association : ces modalité correspondent aux points moyens des individus qui les ont choisis et sont proches par ce qu'elles concernent des individus semblables. · La proximité entre deux modalités d'une même variable en termes de ressemblance : par construction, les modalités d'une même variable s'excluent. Si elles sont proches, cette proximité s'interprète en termes de ressemblance entre les groupes d'individus qui les ont choisies. Interprétation des résultats : Les résultats obtenus par l'AFCM sont difficiles à interpréter du fait du nombre important des variables et des modalités (47 variables dans notre cas), afin de pouvoir les observer de manière plus claire, on a procédé la réduction de nombre total de variables qui a été évalués. En gardant seulement les variables qui nous avons jugé importantes à l'ide de l'analyse statistique descriptive. Ceci est particulièrement intéressant lorsque l'ensemble des variables se décompose en thème, c'est-à-dire en groupes de variables homogènes quant à leur continu (comme notre cas). Dans notre analyse en partage variables en deux groupes selon le thème traité, pour mieux rependre à nos problématiques. Groupe 1 : le comportement d'achat en produit d'assurance. Ce group contient, d'un coté ; les variables supplémentaires : sont les variables couramment désignées comme caractéristiques individuelles (âge, niveau d'instruction, Catégorie socio professionnelle et ancienneté du client). De l'autre coté : les variables d'intérêt (variables actives) qui se résument par : · Les attitudes et les croyances des clients. · Les produits choisis par les clients. Groupe 2 : caractéristiques des assurés en matière de satisfaction et de fidélité : Ce group contient les variables supplémentaires suivantes: type de l'agence dont le client est assuré, raisonne de leur visite à l'agence d'assurance. Les variables actives se résument par :

Avant de commencer notre traitement, il faut faire connaitre les libellés des variables et leurs modalités1(*). Les résultats obtenus à l'ide de logiciel XL-STAT. Analyse et interprétation du premier group : 1- Valeurs propres et taux d'inertie : Notation : S : nombre de questions posées ; S = 7 P : nombre de modalités des variables ; P = 23 U : nombre de valeurs propres ; U = P-S=16 Donc, il existe 16 axes factoriels. Comme les montres l'histogramme suivent les valeurs propres sont régulièrement décroissantes, les trois premiers axes ayant une inertie notablement supérieure, vont être exploités. Source : Elaboré à l'ide de logiciel XL-STAT Comme le montre le tableau ci-dessous les trois premiers axes factoriels expliquent 31.96 % de l'inertie totale du nuage de points. Remarque : les taux d'inertie indique une grande perte d'information. Il s'agit là d'une propreté propre à cette méthode2(*) : les taux d'inertie sont toujours des mesures pessimistes de l'information extraite, à cause de la transformation des variables quantitatives en variables qualitatives (puisqu'on considère comme équivalent tous les individus situés dans la même classe). Tableau : Valeurs propres et pourcentage de variance

Source : Elaboré à l'ide de logiciel XL-STAT 2- Contributions, cosinus carrés et valeurs test des modalités des trois premiers axes : Les coordonnées, les contributions et les cosinus carrés des modalités des trois premiers axes sont des indicateurs nécessaires pour interpréter les positions des modalités actives. Les contributions de ces modalités sont présentées dans le tableau (5-2-1) et tableau (5-2-2)1(*). Dans notre analyse on prendra en considération les modalités qui ont les contributions les plus importants, elles apparaissent en gras dans le tableau précédent. 3- Interprétation des trois axes factoriels : 3-1. Interprétation du premier axe factoriel (F1) : Le pourcentage d'inertie extraite par le premier axe est 13.4 %, U1=0,30. Ce qui indique un allongement important du nuage le long de cet axe et de net liaison entre les modalités des variables, dont les projections sont proches les une des autres.

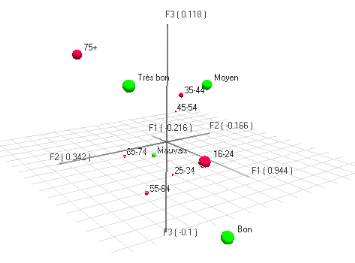

Source : Elaboré à l'ide de logiciel XL-STAT Ce tableau illustre les modalités des variables mieux représenté sur le 1 er axe. Les modalités retenir sont obtenues à partir du tableau des contributions et de cosinus carrés, la lecture doit être complétée aussi par le tableau des valeurs test qui fournit les valeurs significatives des variables*(*) au seuil de 5%. D'après ce tableau, ainsi que le calcule de la contribution cumulée des modalités de chaque question il apparait que la question -le client est assuré contre quels risques ? Définisse bien cet axe. En effet cet axe oppose : les clients qu'ils s'Assurent contre les risques divers (hors automobile) tels que les risques : d'activité (activ-1), d'habitation (habit-1), voyage (voyag-1) et assurance de vie (vie-1), et qui sont bénéficières d'une convention avantageuse (conv- 4) .les modalités supplémentaires choies par ces clients nous informe sur leur profile qu'est caractérisé par : un niveau d'instruction supérieur (ninstrc-5 ) ,clients de SALAMA Assurance depuis plus de 3ans (dep-4 ) et qui occupent des postes supérieurs comme chef d'entreprise ou exercent une profession industrielle. Contre : les clients qui ne sont pas assurés que contre les risques d'automobile, et qu'ils sont des nouveaux clients (dep-1 : moins de 6mois), qui ont un niveau d'instruction modeste (ninstrc-2 : primaire) et une situation économique moyenne fonctionnaire ou employé (csp - 1). 3-2. Interprétation du deuxième axe factoriel (F2) : Cet explique 9,54% de l'inertie totale. U2=0,21

Source : Elaboré à l'ide de logiciel XL-STAT On remarque que les variables qui contribuées mieux cet axe est celles qui influencent le comportement d'achat d'un client, tels que les croyances et les attitudes. Cet axe met en opposition : Les clients qui ont choisir SALAMA Assurance par le motive d'une convention avantageuse (conv-5) la raison principale de leur choix, ces clients pensent que la confiance n'est pas un critère important (conf - 2) pour déterminer leur choix, ainsi qu'ils n'ont pas eu des problèmes avec d'autre assureur (pbm-2). Les clients de cette catégorie sont caractérisés par un niveau d'instruction faible (ninstrc-1) et occupe un poste moyen comme salarié ou employée. Contre : les clients qui ont changé une compagnie d'assurance à cause de des problème de confiance principalement (pbm - 5 ), ce qui lui poussent à choisir SALAMA Assurance par confiance dans la compagnie comme critère « très important » pour eux (conf - 5), ils pensent ainsi que les convention ont un effet « important » (conv - 4) sur la décision de leur choix. 3-3. Interprétation du troisième axe factoriel (F3) : Cet explique 9,01% de l'inertie totale. U3=0,20

Source : Elaboré à l'ide de logiciel XL-STAT Cet axe nous rapport une information sur la manière dont les clients rependre sur les questions relatives aux critères de choix. Il sépare les enquêtés ayant une idée claire sur les critères qui influencées leur choix (conf-5) et celles qui n'ont aucune influence -selon leur point de vu- ( conf-1, conv -1). De clients qu'ils ont choisi les modalités indifférent (conv-3, pbm-3), et qu'ils subissent plusieurs critères d'influence (conf -4 et pbm -4), donc ils n'arrivent pas à déterminer les critères les plus importants et les critères qui n'ont pas d'importance. 4-1. Interprétation du premier plan (1-2) : Ce plan explique 22.95% de l'inertie totale du nuage de points. En rappelle que l'objet principal de cette analyse est de faire figurer l'ensemble des principales variables et critères qui amènent un individu à choisir son assureur, ainsi que les facteurs qui influencent son comportement de d'achat. Cela en fonction de modalités adoptées dans un espace euclidien de faibles dimensions. En effet on peut diviser notre plan en quatre parties : A l'extrémité droite, on trouve les modalités peut choisi par les enquêtés, et qui correspond aux clients assurables contre : les risques d'habitation, les risques liés à l'activité, risque de voyage et l'assurance de vie. Ceux sont des anciens clients de SALAMA Assurance et qu'ils sont en bonne situation professionnelle (occupent des postes supérieurs comme chef d'entreprise ou exercent une profession industrielle). A gauche (à proximité du centre du gravité) on trouve les clients qui ne sont pas assurés contre les risque divers, à partir des modalités supplémentaires qui correspond à ces clients, il ressorte que : sont clients de SALAMA Assurance depuis moins de 6 mois, ayant un niveau d'instruction faible et qu'ils sont des fonctionnaires et des salariée. Ce dernier critère nous renseigne sur la position économique moyenne (revenu peut être insuffisant) de cette catégorie des clients ; cela peut être une raison de ne pas être assuré contre les risques divers. Les deux parties restant concernent la réparation des enquêtés selon les critères qui les amènent à choisir SALAMA Assurance par rapport aux autre assureurs : Au dessus du graphe en trouve les clients attirés par une convention avantageuse. Cette convention est la raison principale qui pousse ces individus d'être assurés chez SALAMA Assurance. Sont dans la majorité des individus qui font l'assurance pour la premier fois, alors ils n'ont pas eu des problèmes avec d'autre assureurs et pensent que le critère de confiance n'a pas influencé la discision de leur choix. Au dessous la catégorie des clients qui ont fait l'expérience d'assurance avec d'autres assureurs, et qu'ils expliquent leur migration vers SALAMA Assurance principalement par une perte de confiance et problème d'indemnisation rencontrés avec ces assureur d'un coté ; et par confiance dans la compagnie SALAMA Assurance de l'autre coté. 4-2. Interprétation du deuxième plan (1-3) : Ce plan explique 22.43% de l'inertie totale du nuage de points. La même remarque faite précédemment, telle que la dispersion du nuage de points touts au long du premier et de troisième axe factoriel. On remarque aussi un regroupement de certaines variables au tour de centre de gravité ce qu'il indique le choix de ces modalités par la majorité des personnes enquêtés comme par exemple : (conv - 5, conf -5 et pbm -5) ils s'agissent des variables qui influencent le plus sur le comportement des assurés. Les modalités loin du centre de gravité (vie -1 et voyag-1) représentent les produits peu achetés par les clients.

Analyse et interprétation du deuxième group : 1- Valeurs propres et taux d'inertie : Notation : S : nombre de questions posées ; S = 5 P : nombre de modalités des variables ; P = 23 U : nombre de valeurs propres ; U = P-S=18 Donc, il existe 18 axes factoriels. Comme le montre l'histogramme suivent les valeur propres sont régulièrement décroissantes, les trois premiers axes ayant une inertie notablement supérieure, vont être exploités. Source : Elaboré à l'ide de logiciel XL-STAT Comme le montre le tableau ci-dessous les trois premiers axes factoriels expliquent 35.7 % de l'inertie totale du nuage de points. Tableau : Valeurs propres et pourcentage de variance

Source : Elaboré à l'ide de logiciel XL-STAT

2- Contributions, cosinus carrés et valeurs test des modalités des trois premiers axes : Les coordonnées, les contributions et les cosinus carrés des modalités des trois premiers axes sont des indicateurs nécessaires pour interpréter les positions des modalités actives. Les contributions de ces modalités sont présentées dans le tableau (5-3-1) et tableau (5-3-2)2(*). Dans notre analyse on prendra en considération les modalités qui ont les contributions les plus importants, elles apparaissent en gras dans le tableau précédent. 3- Interprétation des trois axes factoriels : 3-1. Interprétation du premier axe factoriel (F1) : Cet explique 14.89% de l'inertie totale. Le tableau suivant illustre les modalités des variables mieux représenté sur le 1 er axe.

Source : Elaboré à l'ide de logiciel XL-STAT D'après ce tableau il est claire que cet axe représente un échèle d'appréciation des agences et de ses services, ce qui nous donne une idée sur le comportement poste-achat des clients de SALAMA Assurance. On observe à l'extrémité positive de cet axe les modalités (staccu-1 stqserv - 1 et stsfidin-1) qui correspond aux clients qui expriment leur mécontentement vis-à-vis de l'accueil et de qualité de services fournit, ainsi que le délai de paiement. aussi dans le coté positif on trouve les clients qui sont insatisfait de la qualité de service (stqserv - 2) et qu'ils pensent procéder au changement de SALAMA Assurance, les clients qui jugent ces appréciation, présent les caractéristiques suivants : sont des sinistrés et qui visitent l'agence pour une réclamation d'indemnisation (visit -4) et qui appartiens à une agence directe (agc - 1). Le coté inactif de cet axe contient les modalités les plus choisies par les enquêtés qui n'ont pas eu un sinistre (indem-0) ainsi les clients qu'ils sont très satisfaits de l'accueil (staccu- 5) et qui jugent positivement la qualité de service fournit par son assureur ( stqserv - 5). 3-2. Interprétation du deuxième axe factoriel (F2) : Cet explique 11.44% de l'inertie totale. Cet axe sépare les enquêtés en deux catégorie : La première catégorie contienne les clients non concernés de service d'indemnisation (stsfidin-0 et indem-0) sont les non sinistrés et qu'ils visitent l'agence pour souscrire à un contrat.

Source : Elaboré à l'ide de logiciel XL-STAT La deuxième catégorie : les clients qui réagissent positivement aux questions, et que la majorité choisis les modalités (stsfidin-5 stsfidin-4 stqserv - 4 staccu - 4 et indem-1) cela favorise leur appréciation de l'agence qu'ils fréquents et de ses services. Les raisons qui les amènent à visiter l'agence sont différent que celles de la premier catégorie, ils viennent généralement pour déclarer un sinistre (visit-2) ou pour réclamer une indemnisation (visit -4). 3-3. Interprétation du troisième axe factoriel (F3) : Cet explique 9.37% de l'inertie totale.

Source : Elaboré à l'ide de logiciel XL-STAT Cet axe oppose les clients en générale très satisfaits (staccu - 5, stqserv - 5 et stsfidin-5). Contre les clients moyennement satisfaits de l'accueil (staccu - 3, staccu - 4) et peu satisfaits de la qualité de services et d'indemnité fournit par leur agence (stqserv - 3, stqserv - 2 et stsfidin-2). Le troisième axe nous rapporte une information sur le degré de satisfaction au nivaux des agences directes et les agences générales.tel qu'on observe : les clients des agences générales ont tendance à choisi les modalités qui favorisent la satisfaction. Or ; les clients des agences directs ont tendance à choisir plutôt les modalités qui défavorisent le degré de satisfaction. 4-1. Interprétation du premier plan (1-2) : Ce plan explique 26.33% de l'inertie totale du nuage de points. En rappelle que l'objet principal de cette analyse est de faire figurer l'ensemble des facteurs qui déterminent le degré de satisfaction d'un assuré et sa décision de reste fidèle à son assureur ou de le changer. Cela en fonction de modalités adoptées dans un espace euclidien de faibles dimensions. Il apparait clairement a partir du premier plan qu'il existe une corrélation entre presque toutes les variables étudiées, appart certains modalités comme : staccu-1 stqserv - 1 et stsfidin-1 ; ils s'agissent des modalités peu choisis par les enquêtés. En effet on peut diviser notre plan factoriel en deux grandes parties : la 1er zone située à coté des coordonnées positives de l'axe (F1) ; à l'extrémité droit de cette zone : on trouve une minorité des clients très mécontents. A droite (proximité du centre du gravité) les clients insatisfaits de la qualité de services et ceux qui expriment une doléance ou problèmes relatifs à l'opération d'indemnisation cela est la raison de son visite, donc ils viennent pour réclamer. On trouve dans la même zone les clients qui pensent procéder au changement de SALAMA Assurance. La 2er zone située à coté des coordonnées négatives du même axe (proximité du centre du gravité) : la catégorie des clients qui n'exprime pas de doléances, ils déclarent plutôt satisfait de l'agence qu'ils fréquente et de ses services que ce soit : en terme d'accueil et de confort, de la qualité de service et de l'indemnité (délai et montant) .ce sont les clients qui préfèrent de restes fidèles à leur assureur.

4-2. Interprétation du deuxième plan (1-3) : Ce plan explique 24.27% de l'inertie totale du nuage de points. La même remarque faite précédemment telle qu'on remarque une concentration du nuage du point au tour de centre de gravité. Considérons ; en effet la répartition de ce plans en deux partie : la première est situées à coté des coordonnées positives de l'axe (F3) où les clients choisis que les modalité très favorables pour le degré de satisfaction (staccu - 5, stqserv - 5 et stsfidin-5)et qu'ils appartiens à des agences générales (Agc-2). La deuxième est située à coté des coordonnées négatives de l'axe (F3), il apparait qu'il existe une légère différence entre l'appréciation des clients qui choisissent ces modalités. Mais en générale cette catégorie corresponde aux clients peu satisfait ou insatisfaits de fonctionnement de l'agence qu'il fréquente (staccu -3, stqserv -3, staccu - 2, stqserv -2 et stsfidin-2), et des sinistrés qu'jugent insuffisant le montant d'indemnité (indem - 2). * 1 1 Voir Annexe N° (5) * 2 2 Cours analyses des données 4éme année ENSSEA (Mr KESSOURI). * 1 1 Voir l'annexe N°(2) * 2 1 Voir annexe N°(5) 2Ludovic Lebart, Alain Morineau et Marie Piron « Statistique Exploratoire Multidimensionnelle » Edition Dunod, 3 ème Edition, France. p « 137 » * 1 * * au seuil de 5%. * les positions des modalités supplémentaires doivent être tempérées par leurs valeurs-tests. * 2 2 Voir annexe N°(5) |

|