Section 2: Analyse de l'intégration

financière dans l'uemoa

Cette section vise à analyser d'une part le mouvement des

capitaux qui est censé accompagner les transactions commerciales et

d'autre part les rapports

financiers de la zone avec le RDM. Une telle analyse serait

faite par la mesure du degré de l'intégration financière

de la zone. Dans cet espace, la BRVM et le Dépositaire Central/ Banque

de règlement (DC/BR) sont chargés de gérer ce

Marché Financier Régional (MFR). Après une brève

présentation du MFR, il serait question d'analyser le dynamisme du

processus d'intégration financière.

Paragraphe 1 : Le Marché Financier

Régional de l'UEMOA : Instrument d'intégration

financière.

Le MFR de l'UEMOA a deux pôles :

+ le pôle public sous le contrôle du CREPMF qui est

l'organe de

tutelle et garant de l'intérêt public ;

+ le pôle privé qui regroupe les structures

centrales du marché

(BRVM et le DC/BR) et les intervenants commerciaux (SGI) qui sont

chargés d'animer ce marché.

Le DC/BR est l'organe chargé de la compensation des

opérations de titres et d'espèces sur le MFR tandis que la BRVM a

en charge l'organisation du marché boursier et la diffusion des

informations de la côte. C'est ce dernier qui fait l'objet de cette

étude.

En effet, cette Bourse comprend deux compartiments :

> le marché primaire : on y effectue les

opérations d'appel public à l'épargne par

émission de titres nouveaux ;

> le marché secondaire : on y négocie et on y

échange les valeurs mobilières

déjà émises et souscrites sur le

marché primaire.

A) Missions

Le marché financier est un marché où l'on

mobilise les capitaux de long terme pour le financement de l'économie.

Son dynamisme est apprécié par l'intégration

financière qui est un processus graduel par lequel les flux

transfrontaliers de capitaux augmentent, les mouvements des marchés

financiers se synchronisent, les prix des produits et les infrastructures des

marchés convergent vers l'adoption d'une norme commune. Dans le but de

rendre homogènes les organes concourant à accélérer

le processus d'intégration, ce marché s'est vu assigner les

objectifs qui sont :

augmenter le taux d'épargne et l'offre de capitaux

à long terme ;

diversifier les moyens de financement des entreprises et modifier

la structure financière en vue d'un renforcement des fonds propres ;

diminuer les coûts d'intermédiation

financière par la promotion de la finance directe7.

L'objectif final attendu est, d'une part de renforcer la

capacité de ces économies à mobiliser de manière

efficiente les fonds endogènes pour l'économie, et d'autre part

de palier aux difficultés inhérentes au système financier

existant, jadis inadéquat au système financement des

économies modernes.

B) Mesure de l'intégration

financière.

La mesure de l'intégration est faite suivant deux

approches : ? Mesure par sa portée

géographique.

? Mesure en fonction des catégories

d'actif

1- Mesure par la portée

géographique

L'objectif visé est d'apprécier l'aptitude de

cette zone monétaire, et d'attirer vers elle, un maximum d'Afflux Nets

de Capitaux (ANC) par rapport au RDM. Il serait question d'apprécier

l'évolution des ANC vers le MFR.

En effet, l'UEM aurait pour effet l'augmentation des ANC. Ceci

est dû à l'effet de complémentarité qui crée

des flux de commerce. La littérature économique touchant l'effet

d'une union monétaire sur les ANC révèle l'existence de

deux effets influents le comportement des investissements. Il s'agit de la

diminution du coût de transaction et des ces coûts d'implantation

des firmes multinationales (Blomstrom et KOKKO ,1997).

Tableau N°9: Evolution des ANC dans

l'UEMOA

|

Années

|

|

|

|

|

|

|

|

|

|

|

Eléments

|

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

ANC

|

|

798

|

623

|

721

|

668

|

7538

|

438

|

321

|

322

|

353

|

|

TC/%

|

|

-

|

-28

|

16

|

7,4

|

13

|

-11

|

-27

|

0,3

|

9,6

|

Source : CNUCED (2002) et calcul de l'auteur (en

million d'Euro) ; de 1997 à 2001. Source : TOFE et

calcul de l'auteur (en milliard de francs CFA) ; de 2002 à 2005.

7 Statut de la BRVM

8 Après conversion par le taux de change (1 EURO = 655

FCFA)

En effet, si l'on observe l'évolution des ANC, il est

nettement positif sur la période d'étude.

-10

-20

-30

-40

20

10

0

97 98 99 00 01 02 03 04 05

TC

TC

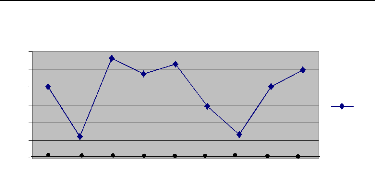

Graphique N°5 : Evolution des ANC

Néanmoins, la représentation graphique

mérite quelque observation :

> de 1997 à 2001 l'évolution des ANC est soumise

à une forte instabilité en

terme de croissance;

> de 2001 à 2003, les ANC ont connu une chute

vertigineuse ;

Cette situation serait due d'une part au risque politique qui

plane sur la Côte d'Ivoire et le TOGO et d'autre part à

l'inexistence d'un code d'investissement crédible par les pays de la

zone. La résultante de ces facteurs a pour corollaire un

désinvestissement des partenaires au développement dans

l'UEMOA.

> de 2003 à 2005, les ANC ont repris avec un trend

ascendant en terme de

croissance.

Globalement, cette courbe permet d'appréhender qu'il y

a une forte instabilité des ANC. L'annexe 1 présente

l'évolution des ANC par pays. On y note une forte disparité dans

l'attraction des ANC vers chaque pays de l'UEMOA. De même, quant au

volume des IDE que l'UEMOA reçoit par rapport à celui du RDM, ce

ratio est très faible. En moyenne de 1998 à 2003, la part de

l'UEMOA dans l'IDE mondial est estimée à 0,06%9.

9 Rapport de W D I 2005

Analyse de l'optimalité de la zone monétaire UEMOA

dans un contexte d'intégration 2- Mesure en fonction des actifs

financiers

Elle est cernée par les liens transfrontaliers en

matière financière, entre le système bancaire

(crédit à l'économie) et les marchés des valeurs

mobilières (Action et obligation). L'objectif visé par la

conception d'un tableau comparatif est de savoir si les économies de

l'UEMOA sont tributaires ou non des financements bancaires. Ce tableau

révèle que tout au long de la période, le financement

bancaire reste prépondérant et ne cesse de s'accroître par

rapport aux fonds mobilisés sur le marché boursier. La part du

marché boursier dans le financement de l'économie de l' UEMOA est

estimée en moyenne à 28% contre 72% pour le financement bancaire.

Ce constat fait, et toute chose étant égale par ailleurs,

révèle que l'économie de la zone, malgré la

présence de son MFR est toujours tributaire du financement bancaire.

Nonobstant cet état de chose l'effort qu'entreprend la BRVM pour

remédier à cette situation est apprécié par

l'évolution des indices boursiers.

Tableau N°11: Evolution financement

bancaire et du financement boursier (en milliard de francs CFA).

|

Années

Eléments

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Total

|

|

Financement bancaire

|

2243,6

|

2417

|

2452,4

|

2696,5

|

3044,9

|

3247,8

|

3518,1

|

3941,5

|

23561,8

(72%)

|

|

Marchéd'action

(1)

|

1018,9

|

990,1

|

828,1

|

857,9

|

952,4

|

858,1

|

1005

|

1297,1

|

|

|

Marchéd'obligation

(2)

|

0

|

83,2

|

120,2

|

118,1

|

158,1

|

250,2

|

278,5

|

326,28

|

|

|

Financement boursier

(1+2)

|

1018,9

|

1073,3

|

948,3

|

976

|

1010,5

|

1108,3

|

1283,5

|

1623,38

|

9042,13

(28%)

|

|

Total

|

|

|

|

|

|

|

|

|

32603,9

|

Source : CREPMF/MFR et calculs de l'auteur

|