Régime juridique et fiscal de la fusion des sociétés: cas de la fusion CBAO-Attijari bank Sénégal( Télécharger le fichier original )par PIREWA EDJAMFEILE Institut Supérieur de Management(ISM Dakar) - Master 2 option Droit des Affaires- Fiscalité 2009 |

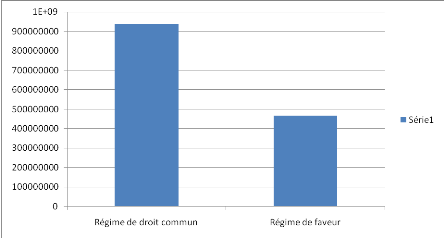

Section 2 - Régime de faveurEn vue d'encourager les restructurations d'entreprises par voie de fusion de sociétés, le législateur a institué un dispositif fiscal particulier dérogatoire aux règles de droit commun. Ce régime offre plus de facilité sur le plan fiscal. Cependant, pour le bénéficier, il faut remplir certaines conditions que nous avons citées un peu plus haut dans notre étude. Nous allons aborder le régime de faveur en ce qui concerne l'impôt sur les sociétés(I), l'impôt de distribution et TVA(II), le droit d'enregistrement(III) puis de la pertinence du choix de ce régime pour les deux banques(IV). Le régime de faveur dont a bénéficié cette fusion a entrainé des conséquences pour la société absorbée et la société absorbante. A la différence du régime de droit commun, le régime de faveur se traduit pour la société apporteuse, par l'exonération des plus-values de fusion ainsi que des provisions qui conservent leur objet. 1. Exonération des plus values En application à ce régime de faveur, les plus values nettes afférentes à l'ensemble des éléments de l'actif immobilisé n'ont pas été soumis à l'impôt sur les sociétés lors de la fusion. Il est important d'apporter cette précision que cette exonération des plus values concerne aussi bien les éléments amortissables que les éléments non amortissables. Par rapport aux éléments amortissables, les moins values ont été englobées dans le résultat imposable de la société absorbante, car elle a pris cet engagement le 1 Janvier 200821(*) . 2. Provisions qui conservent leur objet L'impôt sur les sociétés n'est applicable qu'aux provisions qui sont inscrits au bilan de la société absorbée. Les provisions qui conservent leur objet sont exonérées de l'impôt sur les sociétés lors de la fusion. Tel est le cas notamment des provisions pour risques si la société bénéficiaire des apports est appelée à assumer effectivement les risques correspondants, ou encore des provisions « réglementées » telles que par exemple la provision pour hausse des prix. Elles doivent cependant être reprises au bilan de la société absorbante. L'exonération d'impôt sur les sociétés prévue pour les plus-values d'apport et les provisions de la société absorbée n'est applicable que si la société bénéficiaire des apports s'engage, dans l'acte de fusion, à respecter certaines obligations concernant les inscriptions au bilan, la réintégration de bénéfices et de plus-values et le calcul des plus-values ultérieures afférentes aux éléments non amortissables. Dans notre cadre de fusion, les résultats bénéficiaires ou déficitaires, produits depuis l'exploitation de la société absorbée ont été englobés dans le résultat fiscal de la société absorbante. La société CBAO a pris l'engagement de calculer en ce qui concerne les éléments compris dans l'apport, les amortissements annuels à prélever sur les bénéfices ainsi que les plus values ultérieures résultant de la réalisation de ces éléments, d'après le prix de revient qu'ils comportaient pour la société apporteuse, déduction faite des amortissements déjà pratiquées par elle. En contrepartie, la société bénéficiaire des apports est soumise à diverses obligations destinées à rendre possible l'imposition ultérieure, à son nom, des plus-values et provisions exonérées lors de la fusion. Elle a repris au passif de son bilan les provisions qui ont eu un sursis d'imposition auprès de la société absorbée ; réintégré dans ses bénéfices d'exploitation les plus values dont l'imposition avait été différées chez la société absorbée et qui n'avaient pas encore été réintégrées. La société absorbante a inscrit dans son bilan les éléments de l'actif circulant pour leur valeur fiscale dans les écritures de la société absorbée. II. Impôt de distribution et la Taxe sur la Valeur AjoutéeA la suite d'une fusion, même non effectivement placée sous le régime spécial, l'attribution gratuite des titres représentatifs de l'apport aux membres de la société apporteuse n'est pas considérée comme une distribution de revenus mobiliers et elle est exonérée de l'impôt sur le revenu. Par ailleurs, les plus-values réalisées par les associés à l'occasion de l'échange de titres bénéficient d'un sursis d'imposition applicable quel que soit le régime fiscal des opérations, que les titres soient détenus par des particuliers ou qu'ils figurent à l'actif d'une entreprise. Toutefois les échanges avec soulte sont soumis à l'impôt sur le revenu dans les conditions de droit commun dès lors que le montant de la soulte excède 10% de la valeur nominale des titres reçus. Pour ce qui est de la Taxe sur la Valeur Ajoutée les sociétés CBAO et Attijari Bank Sénégal étant toutes deux soumises au régime de TOB, aucune une régularisation n'interviendra en matière de TVA. La fusion de société bénéficie d'un régime de faveur en ce qui concerne les droits d'enregistrement. Dans le cadre de notre fusion, ce sont les articles 491, 493 et 495 du Code Général des impôts qui ont été appliqués : Ces droits sont liquidés comme suit : Par application à l'article 491, paragraphe 2, le taux de réduits de moitié a été appliqué sur le montant de l'apport net de fusion, qui est égal au capital social de la société apporteuse qu'est Attijari Bank Sénégal. 4 900 000 000 x 0,5% = 24 500 000F CFA Par application à l'article 495 du CGI, il a été appliqué un taux de 5% sur le solde de l'apport net de fusion. Apport net de fusion= Prime de fusion- Augmentation du capital Apport net de fusion=11 300 000 000- 2 450 000 000= 8 850 000 000 F CFA 8 850 000 000 x 5%= 442 500 000 F CFA Sur la prise en charge du passif, il a été appliqué un droit fixe de 2000F CFA par application à l'article 452 du CGI. Le droit d'enregistrement total ayant été payé lors de cette fusion s'est élevé à : Total : 24 500 000 + 442 5000 000 + 2000= 467 002 000 F CFA Dans le régime de droit commun nous avons dit qu'il y a eu un immeuble en apport. Pour ce qui est du régime de faveur concernant la surtaxe immobilière, la société absorbante est dispensée de son paiement. Tenons à rappeler que le calcul de ce droit d'enregistrement nous a été donné par le Cabinet d'Avocat Ndiagne et Diagne, choisit par le Président du Conseil d'Administration de la CBAO pour connaitre cette fusion. IV. PERTINENCE DU CHOIX DE CE REGIME JURIDIQUE ET FISCAL DANS LA FUSION CBAO- Attijari Bank Sénégal Dans ce monde de globalisation et d'intégration économique, les Etats appartenant à une même zone économique se mettent ensemble pour faciliter les échanges. Dans le domaine Bancaire au Sénégal, la concurrence est vraiment rude. Nous avons en tête la CBAO, puis vient la SGBS et enfin la BICIS. Le Groupe Attijari est un groupe puissant du Maroc dont la majeure partie des parts sociales revient au Roi du Maroc. Il exerce dans le transport, dans l'assurance et dans le secteur bancaire pour ne citer que ceux là. Ce groupe avait une filiale au Sénégal sous le nom d'Attijariwafa Bank Sénégal et peu de temps après, elle a fusionné avec la Banque Sénégalo-Tunisienne par le biais d'une fusion par création de nouvelle entreprise pour donner naissance à Attijari Bank Sénégal. En ce temps là au Sénégal, la CBAO était toujours en tête de liste dans le secteur bancaire. De part sa fusion avec la banque Sénégalo-Tunisienne, la filiale du groupe a pu acquérir plus d'expériences et plus de force pour faire face à la concurrence qui sévit dans ce secteur. Cependant la CBAO avait aussi besoin de certaines compétentes pour toujours garder sa place de leader. Alors elle a fusionné avec Attijari Bank Sénégal par une fusion-absorption dans laquelle elle a pu être en possession du capital de cette dernière sans la liquider. Ce régime n'a pas seulement profité à Attijari Bank Sénégal, puisqu'il est vrai quelle va bénéficier du savoir faire de la CBAO mais aussi à la CBAO car elle a aussi profité de la notoriété et du savoir faire de ce grand groupe Marocain dans le domaine Bancaire et d'élargir son portefeuille client. Cette fusion a permis aux salariés d'Attijari Bank Sénégal de bénéficier de certains avantages qu'ils n'avaient pas et entrainé une réorganisation de la CBAO. Sur le plan fiscal nous dirons qu'il y a en matière de fusion des sociétés le régime de droit commun qui s'applique de manière générale. Cependant dans le cadre de notre fusion, les banques ont bénéficié d'un régime de faveur car étant des Sociétés Anonymes et répondant aux critères de ce régime. Ce régime de faveur permet ainsi aux sociétés participantes de faire si je peux l'appeler ainsi une Optimisation fiscale par rapport à l'Impôt sur les Sociétés et au Droit d'enregistrement. Vous trouverez ci-joint le graphique illustratif. Disons-nous alors que sans fusion les banques ne peuvent pas évoluer dans ce secteur hautement concurrentiel ? Loin de là. Puisque dans ce secteur, il y a des banques qui font cavalier seul et qui s'en sortent. Mais nous pensons que comme le dit un l'adage, « l'union fait la force » ce qui veut dire que quand vous êtes ensemble, vous êtes moins vulnérable et donc plus forts.

Graphique illustratif de l'avantage du régime de faveur Notre étude nous a permis de détecter certains axes d'amélioration qu'il nous faut résoudre à l'aide des actions correctives. C'est pourquoi, nous avons proposés quelques recommandations. Nos recommandations portent sur deux points à savoir l'information par rapport au processus de la fusion entre la CBAO et Attijari Bank Sénégal, ainsi que les conditions à remplir pour bénéficier du régime de faveur sur le plan fiscal. · Information par rapport au processus de la fusion CBAO - Attijari Bank Sénégal Les informations par rapport au déroulement de cette fusion ne sont pas très disponibles. Il est vrai que la fusion a été publiée dans un journal d'annonce légal, mais les salariés de ces sociétés n'ont pas été bien informés du déroulement de cette fusion. Les informations confidentielles ne sont pas à dévoiler au grand public. Cependant, il est important que les étudiants qui veulent traiter de ce sujet puissent avoir les informations dont ils ont besoin pour mieux cerner cette fusion. La disponibilité des informations est aussi valable pour les associés qui veulent avoir une meilleure idée et compréhension de cette fusion. Car nous avons éprouvé d'énormes difficultés pour avoir des informations concernant cette fusion, parce qu'elles n'étaient pas accessibles. · Conditions à remplir pour bénéficier du régime de Faveur D'après l'AUDSC-GIE, les conditions qu'il faut remplir pour bénéficier du régime de faveur sont : Etre une SA ou une SARL ou pour opter pour ce régime, les sociétés participantes à la fusion doivent avoir leur siège social dans l'un des pays membre de l'OHADA. Cependant d'après le CGI, il faut que la société absorbante ait obligatoirement son siège au Sénégal. Cette condition est très restrictive. Même s'il est vrai qu'elle permet au Sénégal de pouvoir bénéficier des recettes fiscales de cette fusion. Nous pensons que le Législateur Sénégalais doit aller dans le sens de l'Acte Uniforme afin de favoriser l'intégration africaine même dans le domaine des Affaires. · Assurance Crédit comme sureté Il peut arriver qu'un client souscrive une assurance vie ou toute autre assurance que la banque ne peut pas utiliser comme une sureté en cas de survenance un aléa. Ces créanciers deviennent donc chirographaires à la défaveur de la Banque. Nous proposons qu'il y ait une assurance Crédit qui soit capable de couvrir le risque d'insolvabilité des créanciers à la date d'échéance de leur Crédit. Face à un environnement externe en pleine mutation (libéralisation, globalisation et compétitivité accrue), l'entreprise se trouve généralement dans l'obligation de procéder à sa mise à niveau, ce qui nécessite, quelques fois, des restructurations pouvant prendre différentes formes : regroupement, intégration, concentration. La fusion est l'une des formes les plus répandues de concentration. Cette fusion peut soit prendre la forme d'une fusion par création d'une nouvelle société où les sociétés font des apports pour créer une nouvelle ou d'une fusion absorption, dans ce cas une société apporte son patrimoine à une autre pour être absorbée par cette dernière sans pour autant être dissoute. Au Sénégal, la concurrence dans le secteur Bancaire est très intense, les Technologies d'Information et de Communication sont en plein essor. Le Sénégal est stable sur le plan économique et les infrastructures routières sont en train d'être mises en place pour permettre une meilleure communication routière entre Dakar et les autres régions du Sénégal. La croissance économique du pays ne fait qu'attirer de jour en jour des investisseurs étrangers.

Pour faire face à cet environnement certaines banques ont jugé plus utile de se mettre ensemble pour accroitre leur portefeuille client et d'activité et d'augmenter leur taille afin d'être plus compétitives. La fusion étant un élément essentiel de la vie économique, il serait étonnant de ne pas lui associer la fiscalité. Soucieux de ce fait, le législateur Sénégalais a mis en place un dispositif assez favorable aux fusions de société au Sénégal. Le Code Général des Impôts propose aux sociétés un régime de droit commun et un autre de faveur. Cependant, le cout fiscal ne constitue pas le seul facteur pouvant motiver une fusion. Car les sociétés qui opèrent la fusion n'ont généralement pas en tête les bénéfices et avantages fiscaux qui peuvent en découler, mais prennent plutôt une décision stratégique. Cette opération ne revêt pas seulement des aspects fiscaux mais aussi juridiques. Sur le plan juridique, nous avons une unicité alors qu'en droit fiscal nous avons un régime de droit commun et de faveur d'où la dualité. Ce régime de faveur s'applique sous réserve de certaines conditions. L'opération de fusion absorption est caractérisée sur le plan juridique par une dissolution sans liquidation de la société absorbée, une transmission universelle de son patrimoine à la société absorbante. Elle entraine aussi un concours entre les créanciers des deux sociétés parties et ses effets n'épargnent pas les salariés et les actionnaires des deux sociétés. Sur le plan fiscal, avec le régime de faveur qui s'est appliqué dans le cas de la fusion que nous avons étudié, il y a des exonérations en ce qui concerne l'impôt sur les sociétés à savoir principalement les plus values ainsi que des provisions ; un allègement au niveau du calcul des droits d'enregistrement, ce qui permet une optimisation fiscale. Nous ne perdons pas de vue le régime de droit commun qui s'applique aux sociétés ne peuvent pas bénéficier de ce régime de faveur car ne remplissant les conditions. Cependant les conditions d'application de ce régime sont très restrictives surtout en ce qui concerne le critère de nationalité. La fusion-absorption n'a pas seulement des effets juridiques et fiscaux, elle a aussi des effets socio-économiques. En effet la fusion permet une ouverture de la société sur des activités qu'elle ne pratiquait pas. Elle permet d'avoir plus de compétence et plus de stratégies à mettre en oeuvre pour être plus compétitive, fidéliser sa clientèle et faire le maximum de profit. Tous ces profits contribuent à la croissance de l'économie par le paiement par exemple des impôts par les sociétés. La fusion permet en outre de créer de nouveaux emplois. Dans le cas de notre fusion, elle a non seulement permis de mettre certains employés dans de meilleurs conditions de travail, cette fusion a aussi permis de créer de nouveaux emplois du fait de l'élargissement du portefeuille client et d'activité. La fusion est un phénomène d'actualité dans le monde des entreprises. Cependant dans notre espace juridique qu'est l'OHADA, elle est très rare car les sociétés ne la maitrise pas trop ou encore elles préfèrent faire cavalières seules dans ce monde hautement concurrentiel. * 21 Rapport du cabinet Ndiaye et Diagne par rapport au régime fiscal. |

|