1.2.2 Les effets de la fiscalité

La remise en cause del'hypothesee de perfection

desmarchéss de capitaux conduira Modigliani et Miller (1963)àa

remettre en cause la these de neutralité de la structure financiere.

Miller (1977), en tenant compte del'impôt& sur le

revenu des personnes physiques, soutient la proposition initialed'inexistencee

de structure financiere optimale de financement qui maximise la valeur de la

firme.

1.2.2.1L'impott sur lessociétéss

La prise en compte del'impositionn desbénéficess

del'entreprisee conduira Modigliani et Miller (1963)àa affirmer que la

valeurd'unee entreprise endettée est toujours supérieureàa

celled'unee entreprise non endettée. La valeur de lapremièree

étant égaleàa la valeur de la deuxieme augmentée

del'économiee del'impôt& réaliséeàa cause

del'endettement.. En effet, une entreprise endettée aural'avantagee de

déduire les charges financieres de son résultat

imposable et par conséquent bénéficier des

économies d'impot (sous réserve que l'entreprise endettée

dégage un résultat d'exploitation positif).

Si X est le bénéfice avant impot d'une

entreprise non endettée et T , le taux d'imposition du

bénéfice, alors X(1-- T) est le

bénéfice apres impot de la firme non endettée. La valeur

de celle-ci est donnée par :

V ?

R'

X (1 -- T) ou R' est le taux de

rentabilité exigé par les actionnaires de la firme non

|

CMPC =

|

[

|

D ? C

R R r

? ? ? ? ? ? ?

( ) (1 )

T ? ? ? ?

r T

(1 )

C ?? D + C

|

D

|

|

D + C

|

endettée.

Le résultat d'une firme endettée apres impot et

avant charges financieres qui dégage le même résultat

d'exploitation que la firme non endettée est égal a :

X(1-- T)+rxTxD

oil r est le taux d'intérêt et D, la valeur de la dette. Ce

résultat correspond au résultat de la firme non endettée

augmenté de l'économie d'impot réalisée du fait de

l'endettement.

La valeur de la firme endettée s'écrit comme :

X T

(1 )

? r T D

? ?

V ? ? ? ? ?

V T D (1.21)

e n

R ? r

Nous retrouvons le résultat de Modigliani et Miller, a

savoir que la valeur d'une entreprise

endettée est égale a la

valeur d'une entreprise non endettée ( Vn )

augmentée des économies

d'impot actualisées a l'infini (Tx D).

Ainsi, la valeur d'une firme est une fonction croissante de son niveau

d'endettement (plus D augmente plus ve augmente).

En tenant compte du taux d'imposition, le cout de la dette ne se

limite plus au taux d'intérêt mais a :

r' = r(1-- T) (1.22)

En conséquence, la rentabilité exigée par

les actionnaires sur leurs fonds propres devient :

|

E K e R R r

( ) ? ? ? ? ( ? ? ) ? (1 ? )

T

a

|

D

x (1.23)

C

|

Des lors, nous pouvons démontrer que le cout moyen

pondéré du capital n'est plus indépendant de la structure

financiere de la firme.

Partons de la relation du cout moyen pondéré du

capital :

? C ? ? D ?

CMPC = E K e

( a ) ? ? ? ? ?

r

?? D C

? ?? ??D

+

C

LI

En remplacant ( ) ?

E Ka et r' par leurs valeurs on obtient :

e

C ? D ? ? D

= R ? ? ? ? ? ? ? ? ? ? C

? ?

R r (1 )

T ?? ? ? ? ?

r (1 )

T

?? ??

D C

? ?? C D C

? D + C

|

R

|

'x

|

[

|

C

|

1

li

|

D

? ? ? ? ? ?

( ) (1 )

R r T ? ? ?

r (1 )

T

D C

?

|

x

|

D

|

|

D + C

|

D + C

|

R' x

?

= R ? ? ? C D

? ? ( R r ) (1 T ) r (1 T

)?

? ? ? ? ? ? ?

?? D C

? ?? D+C

|

[

|

C 1

li-FR'x(1 T)

|

x

|

D

|

|

|

|

D + C

|

D + C

|

? C D ?

= R ? ? ? ? ?

(1 )

T

?? D C

? D + CLI

? D ?

= R 1 T

? ? ? ? (1.24)

?? D C

? ??

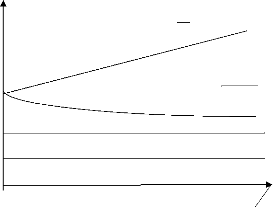

Nous remarquons que le coot moyen pondéré du

capital n'est plus indépendant du taux d'endettement (comme

c'était le cas sans imp8t). La figure 1.2 illustre ceci :

)

CMPK =

R (1 t

DD C

?

E ( K a e ) = R + (1--

t)(R -- r)

r(1-- T)

D

C

D

C

Figure 1.2 : coot du capital en prenant en compte

l'impôt sur le benefice Taux

Source : Cobbaut. R (1994) p.364

|