CHAPITRE DEUXIEME

ANALYSE DE L'ECONOMIE CONGOLAISE EN 2005

A TRAVERS LA MATRICE DE COMPTABILITE

SOCIALE

Dans ce travail, il est question de faire une analyse en

équilibre général des éventuels effets statique de

l'UD du COMESA sur l'économie et le bien-être des populations

congolaises. Une telle analyse requiert l'utilisation d'une MCS pour le

calibrage du MEGC sur l'économie congolaise32. Dans ce

chapitre, il est question d'analyser les caractéristiques de

l'économie congolaise, et cela à travers la matrice de

comptabilité sociale de 2005. Il sera question de construire le cadre

comptable (II.1) et de l'analyser en vue de dégager les principales

caractéristiques de l'économie congolaise (II.2).

II.1. MATRICE DE COMPTABILITE SOCIALE DE LA R.D. CONGO

POUR L'ANNEE

2005 (MCS-R.D.C 2005)

Une MCS est un tableau à double entrée qui donne

une vue d'ensemble d'une économie donnée, pendant une

période de temps donnée, généralement une

année. « Elle retrace les flux comptables entre les agents

économiques ayant pris place dans une économie donnée. Ces

flux se présentent sous forme de recettes en ligne et de dépenses

en colonne. Ainsi, un chiffre à l'intersection d'une ligne et d'une

colonne donnée indique les paiements du compte correspondant à la

colonne au compte représentant la ligne. La cohérence comptable

d'une MCS est garantie par l'égalité entre les recettes totales

(ligne) et les dépenses totales (colonne) pour chaque

compte33»

La matrice de comptabilité sociale (MCS) est

définie aussi comme un outil permettant de présenter les comptes

du Système de Comptabilité Nationale (SCN). En effet, le SCN

consiste en un ensemble cohérent, logique et intégré de

données macro-économiques, organisées sous forme de

comptes de flux, de comptes de patrimoine et de tableaux, qui s'appuie sur un

ensemble de concepts,

32 Blaise NLEMFU (à paraître) en a

construit une MCS, comprenant 2 facteurs de production, 5 agents

institutionnels

33 Ismaël FOFANA, Elaborer une Matrice de

Comptabiité Sociale pour l'analyse d'impacts des chocs et politiques

macroéconomiques, CIRPEE, Quebec, 2007, p.3

de définitions, de nomenclatures et de règles de

comptabilisation approuvés au plan international. Il propose un cadre

comptable complet, au sein duquel les données économiques peuvent

être exploitées et présentées sous une forme qui

convient aux besoins de l'analyse économique, de la prise de

décisions, et de la définition des politiques. (Système de

Comptabilité Nationale de 1993)34.

Les premières matrices de comptabilité sociale

de la R.D.C remontent aux années 1980 et 1987 respectivement, et se

fondent sur le Système de Comptabilité Nationale de 1968, (United

Nations, Economic Commission for Africa, 1984 et Kamiantako, 1993). La

particularité de la matrice de comptabilité sociale de 2005

(MCS-RD005) est qu'elle s'appuie sur les comptes nationaux

élaborés selon le SCN93, dans le cadre d'un programme

d'assistance technique du Fonds Monétaire International (FMI) qui vise,

outre le renforcement des capacités dans le secteur des statistiques du

secteur réel, d'aider la R.D.C à être à jour en

matière de la comptabilité nationale.

Dans cette optique, deux années ont été

retenues pour l'élaboration des comptes nationaux : les années

2005 et 2006, comme année de base et année courante

respectivement. C'est dans ce contexte que nous avons élaboré la

présente Matrice de Comptabilité Sociale de la R.D.C pour

l'année 2005 : « MCSRD005 ». La MCS-RDC 2005 est une matrice

agrégée (ou macroéconomique). Elle offre une

présentation cohérente des transactions qui ont eu lieu au sein

de l'économie congolaise au cours de l'année 2005 et fournit en

outre, la base comptable d'un cadre analytique susceptible de faciliter les

choix des décideurs de la politique économique (Decaluwé,

Martens et Savard, 2001). L'économie de la RDC de l'an 2005 sera

présentée à travers le tableau des ressources et des

emplois (TRE)35 communément appelé Tableau

Entrées- Sorties (TES) et le tableau des comptes économiques

intégrés (TCEI)36 le Tableau de la distribution des

inputs (TDI)37 Tableau de distribution des outputs38. Le

TES et le TCEI seront

34 Blaise NLEMFU, la MCS pour l'économie de

la République Démocratique du Congo, 2005

35 Hubert H.V.GBOSSA, les travaux de

comptabiité Nationale: séminaire de présentation des

résultats des comptes nationaux selon le SCN93, Kinshasa, 2008, p.

20

36 Idem

37 James WABENGA Yango, Analyse de

l'intégration économique au moyen d'un modèle

d'entrées-sorties : « cas de la RDC en 2005 », TFC,

Inédit, UNIKIN, 2008, p.63

38 Idem

à la base de la construction de la matrice de la

comptabilité sociale(MCS)39 de la RDC pour l'année

2005.

La MCS d'une petite économie ouverte au reste du monde

possède cinq types de comptes :

Le compte des activités ;

Le compte des produits ;

Les comptes des facteurs ;

Les comptes des institutions ;

Le compte d'épargne investissement.

II.1.1. Structure de la MCS-RD005

Bien que la MCS puisse prendre diverses configurations, sa

présentation sous forme de tableau entrée-sortie constitue une

caractéristique commune. Elle retrace les flux comptables prenant place

dans une économie à une période donnée,

généralement une année. Ces flux se présentent sous

forme de recettes en ligne et de dépenses en colonne. Ainsi, un chiffre

à l'intersection d'une ligne et d'une colonne donnée indique les

paiements du compte correspondant à la colonne au compte

représentant la ligne. La cohérence comptable d'une MCS est

garantie par l'égalité entre les recettes totales (ligne) et les

dépenses totales (colonne) pour chaque compte. Le degré de

désagrégation des comptes d'une MCS peut varier selon les besoins

de l'étude et la disponibilité des

données40.

En général, une MCS standard se présente

sous forme de six (6) comptes agrégés: un compte courant des

facteurs productifs (travail et capital) ; un compte courant des unités

institutionnelles résidentes (ménages, firmes et gouvernement) ;

un compte des activités productives ; un compte de produits (biens et

services) ; un compte de capital; et enfin, un compte courant du reste du monde

(tableau 4).

Le compte des facteurs productifs

est représenté par le travail et le capital, chacun d'eux pouvant

être décomposé en plusieurs sous-comptes selon

39 Haykel H. SALEM, la construction de la MCS

Macroéconomique, université de Mons, Tunisie, 1996, p.3

40 Ismaël FOFANA, Elaborer une Matrice de

Comptabiité Sociale Pour l'Analyse d'Impacts des Chocs et Politiques

Macroéconomiques, Version révisée - Octobre 2007

les objectifs de l'étude et la disponibilité de

données. Les facteurs reçoivent les revenus de la vente de leurs

services aux activités de production (ligne 1) sous forme de salaire et

de loyer du capital, et sont ensuite distribués aux unités

institutionnelles (colonne 1) sous forme de revenus de travail et de

capital.

Le compte des unités institutionnelles

résidentes comprend les souscomptes "ménages",

"entreprises", et "Etat et administrations publiques", chacun pouvant

être désagrégé à son tour en plusieurs

sous-comptes.

· Le sous-compte des ménages

perçoit des revenus de facteurs (travail et capital), et des

revenus de transfert des entreprises, de l'État et du reste du monde

(ligne 2). Il verse des taxes et des prélèvements sociaux,

acquiert des biens et services de consommation, procède à des

transferts aux autres unités institutionnelles; le revenu

résiduel est investi/désinvesti par le ménage via le

compte de capital (colonne 2).

· Le sous-compte des entreprises reçoit

une part des profits générés par les activités

productives, et des revenus de transfert des autres unités

institutionnelles résidentes et du reste du monde (ligne 2). Ce revenu

est partiellement transféré sous forme d'intérêt, de

dividende, de loyer, d'impôt et de prélèvement social

obligatoire aux propriétaires d'actifs financiers, aux actionnaires et

à l'État ; le résidu du sous-compte des entreprises est

imputé au compte de capital (colonne 2).

· Le sous-compte de l'Etat et des administrations

publiques retient une part des revenus générés par

les agents et les transactions économiques sous forme de

prélèvement obligatoires (impôts sur le revenu et la

richesse, impôts sur la production et sur les produits, et impôts

et taxes sur les importations et les exportations) et des revenus de transfert

des autres institutions résidentes et du reste du monde (ligne 2). Le

revenu du compte de l'Etat et des administrations publiques est alloué

aux achats de services de l'administration publique, des transferts et des

subventions aux ménages, aux sociétés et au reste du

monde; le revenu excédentaire ou déficitaire est

transféré au compte de capital (colonne 2).

Le compte des activités

productives génère des recettes de la vente de

produits7 (ligne 3). Les dépenses de ces activités (colonne 3)

incluent l'achat de matière première et de produits

intermédiaires, le paiement de service locatif des

facteurs (travail et capital) et le paiement de taxes sur la

production net de subvention.

Le compte des produits achète

des biens et services (colonne 4) des producteurs locaux et étrangers

(importations), pour les céder aux ménages, aux administrations

publiques et aux entreprises des branches de production, sous forme de

consommation finale, d'intrants productifs et d'investissement (ligne 4).

Le compte d'investissement combine

la formation brute de capital fixe et les changements de stocks. Il collecte

les épargnes des unités institutionnelles résidentes et

non résidentes (ligne 5) pour l'investissement (colonne 5).

Finalement, les transactions entre les agents résidents

et non résidents sont consignées dans le compte du

reste du monde qui reçoit les revenus de vente des biens

et services à l'économie nationale (importations) et des

transferts des agents résidents (ligne 6). A son tour, le reste du monde

achète des biens et services à l'économie nationale

(exportations) et transfère des revenus aux unités

institutionnelles résidentes, avec soit un solde excédentaire ou

investissement net des agents non résidents dans l'économie

nationale, soit un solde déficitaire ou investissement net des nationaux

à l'étranger (colonne 6).

En somme, la MCS est une synthèse des opérations

comptables ayant pris place au sein d'une économie au cours d'une

période donnée, en général, une année. Ces

informations sont indispensables à l'analyse d'impacts des chocs et

politiques macroéconomiques sur la croissance et la réduction de

la pauvreté dans les pays en développement avec pour but ultime,

éclairer les choix politiques. Par conséquent, disposer d'une MCS

fiable et cohérente est une étape incontournable qui

mérite une attention particulière, tant au niveau des sources de

données primaires qu'à leur compilation pour l'élaboration

de la MCS. La construction d'une MCS standard fait principalement recours

à deux types de tableau des comptes nationaux : le Tableau des

Ressources et des Emplois (TRE) et le Tableau des Comptes Economiques

Intégrés (TCEI)41. La section suivante est

consacrée à la description de ces tableaux.

41 Appelés précédemment

Tableau Entrée-Sortie ou TES, et Tableau d'Ensemble Économique ou

TEE.

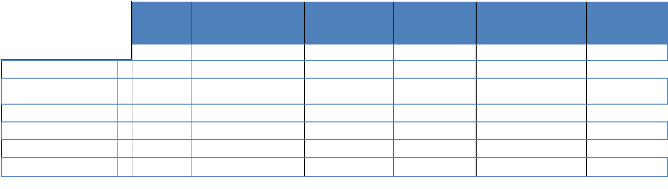

TABLEAU 4. STRUCTURE DE LA MCS STANDARD

Activités

3

Ventes Domestiques

Exportations

4

Consommation Intermédiaire

Consommation d'Investissement

Produits

5

Balance du Compte Courant

Capital/ Investissement

6

Importations

Reste Du Monde

1

Paiement aux

facteurs

Facteurs

Facteurs

1

Activités

3

Produits

4

Reste Du Monde

6

Unités

Institutionnelles

Résidentes

2

Capital/

Investissement

5

|

Unités Institutionnelles

Résidentes

|

2

|

Revenus de

facteurs

|

Transferts

|

Taxes et subventions

de production

|

Taxes et

subventions sur les

produits

|

|

Transferts

|

Source : Elaboration

de la MCS d'Ismaël Fofana

TABLEAU 5. STRUCTURE DE LA MATRICE DE COMPTABILITE

SOCIALE DE LA RDC EN 2005

|

Travail

(1)

|

FACTEURS DE Travail (1)

|

PRODUCTION Capital (2)

|

Ménages (3)

|

UNITES INSTITUTIONNELLES Sociétés

(4)

|

Taxes &

Subv.(5)

|

Etat (6)

|

Branches (7)

Paiement

facteur travail

|

Produits (8)

|

E-I (9)

|

RDM (10)

Paiement du

facteur

|

TOTAL

Rev. du

facteur

|

Capital

(2)

|

|

|

|

|

|

|

Paiement

facteur capital

|

|

|

|

Rev. du

facteur

capital

|

Ménages

(3)

|

Revenu du facteur travail vers Mén.

|

Rev. du

facteur

capital vers

mén.

|

Transferts

courants

divers

|

Dividendes

&transferts

divers

|

|

Transferts

courants

&intérêts

|

|

|

|

Transferts

courants

|

Rev. des Mén.

|

Sociétés

(4)

|

|

Rev. du

facteur

capital vers

les

sociétés

|

Contributions sociales vers sociétés

|

|

|

|

|

|

|

Transferts

courants

|

Rev. des

entreprises

|

|

|

Taxes &

Subv.(5)

|

|

|

Impôts sur le

rev. & le

patrimoine

|

Impôts sur le

rev. & le

patrimoine

|

|

|

Taxes & Subv.

Sur la

production

|

Taxes & Subv.

Sur produits

|

|

|

T.V.A & Expl.

|

|

Etat (6)

|

|

Rev. du

capital reçu

par les APU

|

Contributions

sociales vers

APU

|

Dividendes &

transferts

divers

|

Taxes & Subv.

|

|

|

|

|

Transferts

courants

|

Recettes de

L'Etat

|

|

Branches

(7)

|

|

|

|

|

|

|

|

Ventes

domestiques

|

|

|

Prod. Dom.

totale

|

Produits

(8)

|

|

|

Consommation

finale

effective des

mén.

|

|

|

Conso. Fin.

effective

|

Consommation

intermédiaire

|

Marges

commerciale s

&transport

|

Consomm ation Invest.

|

Exports

|

Demande du

bien

composite

|

|

|

E-I (9)

|

|

|

Epargnes des

mén.

|

Epargne

Entreprises

|

|

Epargne

publique

|

|

|

|

Epargne étrangère

|

Epargne

Agrégée

|

|

RDM (10)

|

Revenu du facteur travail vers Rdm

|

|

Transferts

courants

divers

|

Dividendes &

transferts

courants

|

|

Transferts

courants &

intérêts

|

|

Importations

hors taxes

|

|

|

Paiements des

échanges

|

|

TOTAL

|

Valeur

ajoutée

du

travail

|

Valeur

ajoutée du

capital

|

Dépenses

totales

des

mén.

|

Dépenses

totales des

entr.

|

T.V.A &

d'expl.

|

Dép. publ.

totales

|

Prod. Totale

aux prix de

base

|

Prod. Totale

aux prix

du

marché

|

Invest.

Agrégés

|

Recettes des

échanges Ext.

|

|

Source : Blaise

NLEMFU(2010)

BAHATI MULUNGULA Alain Billy

|

Union Douanière du COMESA et Ses Enjeux sur

l'Economie de la RDC :

« Une Evaluation Par un MEGC

»

|

|

|

|

|

|

|

|

P a g e 49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TABLEAU 6. MCS-RDC 2005 AGREGEE (EN MILLIONS DE FC

COURANTS DE 2005)

Travail (1)

Capital (2)

FACTEURS DE PRODUCTION UNITES

INSTITUTIONNELLES

Ménages (3)

Sociétés (4)

Etat (6)

Taxes &

Subv.(5)

Branches (7) Produits (8) E-I (9) RDM (10)

TOTAL

|

Travail

(1)

|

|

|

|

|

|

|

969487

|

|

|

4219

|

973706

|

Capital

(2)

|

|

|

|

|

|

|

4252265

|

|

|

|

4252265

|

Ménages

(3)

|

958396

|

3094378

|

51458

|

632733

|

|

196897

|

|

|

|

32173

|

4966035

|

Sociétés

(4)

|

|

1094631

|

12796

|

|

|

|

|

|

|

41228

|

1148655

|

|

|

Taxes &

Subv.(5)

|

|

|

30058

|

25136

|

|

|

45174

|

203182

|

|

|

303550

|

|

Etat (6)

|

63256 39074 157879 303550 219578 783337

|

|

Branches

(7)

|

|

|

|

|

|

|

|

8105406

|

|

|

8105406

|

Produits

(8)

|

|

|

4641404

|

|

|

240245

|

2838480

|

|

681418

|

1242930

|

9644477

|

|

|

E-I (9) 182108 203058 278280 17972

681418

|

|

RDM (10)

|

15310

|

|

9137

|

129849

|

|

67915

|

|

1335889

|

|

|

1558100

|

|

TOTAL

|

973706

|

4252265

|

4966035

|

1148655

|

303550

|

783337

|

8105406

|

9644477

|

681418

|

1558100

|

|

Source : Blaise

NLEMFU(2010)

|