I.2. Le coût du financement privé est-il

élevé en Côte d'Ivoire ?

Pour juger le coût du financement élevé et

donc à même de freiner la croissance économique, celui-ci

doit être le reflet d'un mauvais contexte de financement au niveau

national et/ou à l'échelle internationale.

I.2.1. La faible croissance économique en

Côte d'Ivoire est-elle liée à des contraintes de

financement interne ?

Des contraintes de financement interne existent si

l'épargne nationale est faible, l'intermédiation

financière est insuffisante, un rationnement de crédit est fait

par le secteur financier domestique et/ou ce secteur présente de fortes

vulnérabilités face aux chocs. C'est donc sur ces

différents paramètres que va se fonder l'analyse des contraintes

du financement endogène de l'économie ivoirienne.

evl.virovl.vl.evvtevl.t des affaires et reLavl.ze

6covl.ovvticit,te post-arise evl. Cate ortvoire a) L'épargne

nationale est-elle d'un faible niveau ?

De 1995 à 2002, l'épargne intérieure de

la Côte d'Ivoire représentait en moyenne 21% du PIB. Ce taux a

dégringolé à 18,5% sur la période 2003-2009 et se

situe légèrement en dessous de la moyenne de l'Afrique

Subsaharienne (22%) sur la même période. Quant à

l'épargne nationale disponible brute, elle s'est stabilisée

autour de 11,6% du PIB sur la période 1995-2009 contre 16,5% au Ghana et

16,2% au Cameroun. Le faible niveau de l'épargne nationale en Côte

d'Ivoire reflète d'importantes sorties nettes de capitaux au titre des

revenus de facteurs et des transferts courants (environ 7% du PIB en moyenne

par an). En effet, l'économie ivoirienne supporte chaque année

des paiements considérables d'intérêts sur la dette

publique extérieure mais aussi et surtout d'importants transferts sous

forme d'envois de fonds de travailleurs immigrés et de rapatriements de

dividendes vers le reste du monde.

Tableau 7 : Evolutions comparées des taux

moyens d'épargne et d'investissement de 2003 à 2009

|

Indicateurs

|

Moyenne 2003-2009

|

|

Côte d'Ivoire

|

Ghana

|

Cameroun

|

|

FBCF (% du PIB)

|

9,8

|

23,3

|

17,6

|

|

Epargne intérieure (% du PIB)

|

18,5

|

5,5

|

18,4

|

|

Epargne nationale (% du PIB)

|

11,7

|

16,5

|

17,6

|

|

Epargne nationale (% du RNB)

|

11,7

|

16,6

|

18,0

|

|

Epargne nette ajustée (% du RNB)

|

2,3

|

10,3

|

5,5

|

Source : DCPE et Banque Mondiale

En intégrant la dimension du développement

durable, l'on s'aperçoit que l'épargne nationale devient

très faible, en attestent les niveaux bas et décroissants de

l'épargne nette ajustée (ENA)17 sur toute la

période. Par exemple, l'ENA a représenté seulement 2,3% du

RNB en moyenne de 2003 à 2009 contre 10,3% au Ghana et 5,5 au Cameroun

(Tableau 7).

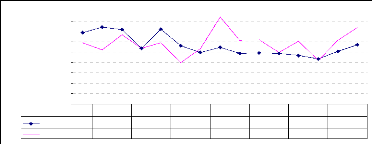

Graphique 7: Evolutions des taux d'épargne

nationale et d'investissement en Côte d'Ivoire

En %du PIB

FBCF

Epargne nle 11,8%

18,0%

16,0%

14,0%

12,0%

10,0%

4,0%

2,0%

8,0%

6,0%

0,0%

13,7% 14,8%

1995

10,4% 13,4%

1996

14,3% 10,7%

1997

10,7% 11,7%

1998

14,4% 11,2%

1999

2000

8,0% 10,6%

2001

9,9%

10,9% 9,7%

16,8% 12,3%

2002

2003

12,4% 10,0%

2004

9,8%

2005

9,7%

12,1% 8,4%

2006

9,3%

2007

8,7% 10,1%

12,3% 14,7%

2008

11,4%

2009

Source : DCPE et Banque Mondiale

17 L'épargne nette ajustée est un

indicateur de mesure du développement durable. Elle est ici égale

à l'épargne nationale plus les dépenses en

éducation, moins l'épuisement en énergie, en

minéraux et en ressources forestières et moins les dommages

causés par le dioxyde de carbone et les émissions de

particules.

La faiblesse de l'épargne nationale, surtout publique,

a orienté les investissements à des niveaux bas sur la

période (Graphique 7). L'analyse de ce graphique révèle

que l'épargne nationale s'avère largement insuffisante pour

financer les investissements nationaux, le besoin annuel de financement pouvant

se situer jusqu'à 4% du PIB. La faiblesse des investissements depuis le

début de la crise ivoirienne laisse apparaître la

disponibilité d'une épargne nationale oisive sur cette

période.

b) L'intermédiation financière est-elle

insuffisante en Côte d'Ivoire ?

L'économie ivoirienne dans ses caractéristiques

actuelles demeure une économie d'endettement. Favoriser l'investissement

et stimuler la croissance requiert dès lors une intermédiation

financière dynamique, consistant pour les intermédiaires

financiers à mobiliser l'épargne des agents à

capacité de financement pour les intégrer dans leur bilan et

procéder à des prêts aux agents à besoin de

financement, en particulier les entreprises. L'examen du tableau 8 montre que

l'épargne est faiblement rémunérée et que le

coût du crédit est relativement élevé en Côte

d'Ivoire. En effet, la marge d'intérêt des banques ivoiriennes sur

les opérations avec la clientèle, mesurée par la

différence entre les rendements moyens des prêts (taux

débiteurs) et les coûts moyens des ressources provenant de la

clientèle (taux créditeurs), est de 8,1 points de pourcentage

entre 2006 et 2009 en Côte d'Ivoire, contre une moyenne de 10,4 points

dans l'UEMOA et 11,1 points au Cameroun. La marge d'intérêt est

ressortie plus faible au Nigéria (6,5 points) et au Maroc (7,9 points).

Il convient aussi d'indiquer que dans les pays développés tels

que la France, cette marge est généralement en dessous de 4

points.

Tableau 8 : Comparaison des conditions moyennes de

banque de 2006 à 2009

|

Conditions de banque (en %)

|

Côte d'Ivoire

|

UEMOA

|

Cameroun

|

Nigéria

|

Maroc

|

|

Taux débiteurs (rendements)

|

10,6

|

12,6

|

15,1

|

17,2

|

12,1

|

|

Taux créditeurs (coûts)

|

2,5

|

2,2

|

4,0

|

10,6

|

4,2

|

|

Marge d'intérêts (spreads)

|

8,1

|

10,4

|

11,1

|

6,5

|

7,9

|

Source : BCEAO et Banque Mondiale

Les taux d'intérêts varient selon le type de

clientèle et la maturité des concours bancaires (Annexes 16 et

17). Par ailleurs, malgré la baisse des taux directeurs de la BCEAO en

juin 2009 de 0,5 point (diminution du taux de pension de 4,75% à 4,25%

et du taux d'escompte de 6,75 à 6,25%), les taux d'intérêt

débiteurs appliqués à la clientèle à fin

décembre 2010 sont restés élevés et

démontrent que plusieurs banques ivoiriennes n'ont véritablement

pas intégré cette baisse dans la tarification de leurs services

bancaires. Cette situation semble refléter l'augmentation des besoins de

liquidité des entreprises ivoiriennes, en liaison notamment avec la

baisse des recettes d'exportation et l'accroissement des risques de

défaut de paiement dans le contexte de crise financière et

économique internationale.

Même si la qualité du portefeuille des banques

s'est légèrement améliorée à fin juin 2010

par rapport à la situation de fin décembre 2009, il est bon de

noter qu'à fin 2008, le taux brut de dégradation du portefeuille

de la Côte d'Ivoire était plus élevé que la moyenne

dans l'UEMOA, comme l'attestent les données du tableau 9.

Tableau 9 : Qualité du portefeuille de

crédit bancaire en Côte d'Ivoire de 2007 à fin juin

2010

|

En milliards de FCFA

|

COTE D'IVOIRE

|

UEMOA

|

|

Déc. 2007

|

Déc. 2008

|

Déc. 2009

|

Juin. 2010

|

Déc. 2008

|

|

Crédits sains (1)

|

1 576,3

|

1 680,3

|

1 852,2

|

1 822,9

|

|

|

Court terme

|

1 162,3

|

1 155,2

|

1 215,1

|

1 133,3

|

|

|

Crédits de campagne

|

97,4

|

95,0

|

99,1

|

60,7

|

|

|

Crédits ordinaires

|

1 065,0

|

1 060,2

|

1 116,0

|

1 072,5

|

|

|

Moyen terme

|

353,6

|

446,3

|

530,5

|

582,2

|

|

|

Long terme

|

39,5

|

58,0

|

80,5

|

81,3

|

|

|

Crédit bail

|

20,9

|

20,7

|

26,2

|

26,1

|

|

|

Crédits en souffrance (2)

|

34,6

|

90,8

|

88,8

|

82,9

|

|

|

Impayés et immobilisés

|

19,3

|

47,5

|

53,0

|

49,7

|

|

|

Douteux et litigieux

|

15,3

|

43,3

|

35,8

|

33,2

|

|

|

Total Crédits à l'économie (3) = (1)

+ (2)

|

1 611,0

|

1 771,1

|

1 941,1

|

1 905,8

|

|

|

Provisions (4)

|

304,246

|

309,395

|

280,42

|

267,481

|

|

|

Créances en souffrance brutes (5)

|

338,9

|

338,9

|

338,9

|

338,9

|

|

|

Total portefeuille crédits à

l'économie (6) = (1) + (5)

|

1 915,2

|

2 019,2

|

2 191,1

|

2 161,8

|

|

|

Taux brut de dégradation du portefeuille (7) =

(5)/(6)

|

17,7%

|

16,8%

|

15,5%

|

15,7%

|

18,3%

|

|

Taux net de dégradation du portefeuille (8) = (2)/(3)

|

2,1%

|

5,1%

|

4,6%

|

4,3%

|

7,3%

|

|

Taux de provisionnement (9) = (4)/(5)

|

89,8%

|

91,3%

|

82,7%

|

78,9%

|

64,5%

|

Source : BCEAO - CODESFI, 2010

Le taux brut de dégradation du portefeuille est

ressorti à 16,3% au Sénégal en 2008 et il a

été en moyenne de 13,75% au Ghana, 16,37% au Nigéria et

14,45% au Maroc sur la période 2005-2006. En termes relatifs, l'on peut

affirmer que le taux brut de dégradation du portefeuille des banques

ivoiriennes est élevé. Cela traduit un niveau de risque

considérable pris par ces banques et peut justifier l'exigence d'une

prime de risque élevée sur le rendement des prêts en

Côte d'Ivoire. En outre, la solvabilité du secteur bancaire

ivoirien s'est fortement dégradée au cours des dernières

années, en passant de 12,2% en 2002 à 9,25% à fin 2008

(CODESFI, 2010).

c) Le système financier local

opère-t-il un rationnement de crédit ?

Le système bancaire ivoirien enregistre chaque exercice

un excédent de trésorerie depuis 2004, celui-ci étant

évalué à plus de 200 milliards de FCFA par an. Cette

importante trésorerie constitue l'essentielle des ressources non

employées au sein de l'UEMOA. En 2008, environ 23% de la

trésorerie dégagée par l'Union provient de la Côte

d'Ivoire (Tableau 10).

Tableau 10 : Evolution des ressources et emplois

des banques ivoiriennes de 2004 à fin juin 2010

|

(En milliards de FCFA)

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

Juin 2010

|

UEMOA (2008)

|

|

TOTAL EMPLOIS (E)

|

1 600,6

|

1 624,4

|

1 787,2

|

2 188,5

|

2 381,5

|

2 527,3

|

2 590,3

|

8 152,2

|

|

E1 : Crédits Clientèle

|

1 380,3

|

1 378,0

|

1 343,9

|

1 652,1

|

1 820,4

|

1 943,3

|

1 905,4

|

6 119,6

|

|

E1.1 Crédits sains

|

1 210,2

|

1 310,4

|

1 294,3

|

1 614,6

|

1 741,6

|

1 854,5

|

1 822,7

|

5 670,1

|

|

E1.2 Crédits en souffrance

|

170,1

|

67,6

|

49,6

|

37,5

|

78,8

|

88,8

|

82,7

|

449,5

|

|

E2 : Autres emplois

|

220,3

|

246,4

|

443,3

|

536,4

|

561,1

|

584,0

|

684,9

|

2 032,6

|

|

TOTAL RESSOURCES (R)

|

1 848,6

|

1 873,5

|

2 015,2

|

2 343,7

|

2 547,0

|

2 799,3

|

2 977,5

|

8 881,5

|

|

R1 : Dépôts et emprunts

|

1 497,0

|

1 541,9

|

1 674,1

|

1 970,3

|

2 100,4

|

2 333,5

|

2 521,5

|

7 345,1

|

|

R2 : Fonds Propres nets

|

215,4

|

199,7

|

174,9

|

176,6

|

186,2

|

221,1

|

202,9

|

850,4

|

|

R3 : Divers

|

136,2

|

131,9

|

166,2

|

196,8

|

260,4

|

244,7

|

253,1

|

686,0

|

|

EXCEDENT (R-E)

|

248,0

|

249,1

|

228,0

|

155,2

|

165,5

|

272,0

|

387,2

|

729,3

|

Source : BCEAO - CODESFI, 2010

Malgré cette abondance de liquidité, la

contribution du secteur bancaire au financement de l'économie ivoirienne

reste faible. Cette contribution, mesurée par le rapport entre les

crédits à l'économie et le PIB, est passée de 16,5

% en moyenne sur la période 1995-1999 à 15 % de 2000 à

2008, avant d'atteindre 17,3% en 2009 contre un ratio de 17,8 % au Ghana, 11,5

% au Cameroun, 34 % au Nigeria, 77 % au Maroc et 87,8 % en Ile Maurice. La

tendance en Côte d'Ivoire traduit ainsi une accentuation des

difficultés d'accès aux concours bancaires au cours des

dernières années. Pour le monde des affaires, ces

difficultés de financement concernent surtout les PME/PMI et les

entrepreneurs individuels. Selon l'enquête de la Banque Mondiale, sept

PME/PMI ivoiriennes sur dix estiment qu'elles éprouvent des

difficultés d'accès au financement bancaire local, alors que

seulement 45% des grandes entreprises sont concernées par la

question.

Les difficultés d'accès des populations aux

services bancaires classiques ont ainsi favorisé la floraison des

institutions de microfinance. Ainsi, en dépit de la persistance des

tensions sociopolitiques, le secteur de la microfinance a su maintenir une

bonne dynamique, comme en témoigne la progression continue du nombre de

bénéficiaires et de l'épargne. En effet, le secteur a

atteint la barre du million d'adhérents en 2009 contre 972 691 en 2008.

L'encours des dépôts est passé de 85,4 milliards de FCFA

à fin 2008 à 85,6 milliards de FCFA à fin 2009. Quant au

volume des crédits distribués, il ressort à 25,6 milliards

en 2009 contre 40,6 milliards en 2008. Cependant, la situation

financière du secteur de la microfinance en Côte d'Ivoire est

très préoccupante, avec tous les grands réseaux en quasi

faillite.

d) Le secteur financier ivoirien est-il

vulnérable aux chocs ?

A la demande du Gouvernement ivoirien, le secteur financier a

été évalué du 29 avril au 12 mai 2009 au titre du

Programme d'Evaluation du Secteur Financier (PESF) par les Experts du FMI et de

la Banque Mondiale. Le diagnostic a révélé des faiblesses

au niveau de l'ensemble des composantes du secteur financier. Les stress tests

effectués dans le cadre cette évaluation et ayant porté

sur un scénario macroéconomique, combinant trois scénarii

distincts « augmentation uniforme des créances en souffrance de 50%

», « 40% de dépréciation du FCFA contre l'Euro »

et « 600 points de base de diminution uniforme le long de la courbe des

rendements », montrent que le système bancaire ivoirien reste

vulnérable aux chocs notamment exogènes. En effet, aucune banque

ne résiste à l'un des trois scénarii de chocs retenus, les

banques les plus vulnérables étant celles à capitaux

nationaux. Par ailleurs, les effets combinés des trois chocs conduisent

à une dégradation très prononcée de la situation du

système bancaire qui se traduirait par la chute du ratio de

solvabilité de 9,28% à 2,30%.

En tout état de cause, le contexte de financement

interne est peu favorable en Côte d'Ivoire. La faible contribution des

banques au financement de l'économie nationale, nonobstant une

surliquidité du système bancaire, suggère que le

réel problème réside dans la réticence des banques

à satisfaire les énormes besoins des agents économiques et

qu'il n'est pas forcément lié à des coûts du

financement non accessibles. Il s'agit bien plus d'un problème

d'accès limité au financement bancaire, qui hélas ne

trouve pas de solutions alternatives crédibles en Côte d'Ivoire.

Aussi, le déclin de la stabilité du secteur financier au cours

des dernières années reflète-il le caractère

très risqué de l'environnement des affaires et la

dégradation de la gouvernance décrits plus haut, qui minent la

qualité des portefeuilles bancaires et constituent un frein tangible au

financement de l'économie nationale et donc à la croissance.

|

|