Chapitre 4

Analyse économétrique de la relation

entre dépenses de prestations sociales

de la CNPS et croissance économique

au Cameroun

A

près la pr'esentation des 'etudes r'ealis'ees sur le

lien entre la s'ecurit'e sociale et la croissance 'economique, et l'analyse

descriptive r'ealis'ee sur la place de

la s'ecurit'e sociale dans l''economie camerounaise, il

convient de pr'esenter le lien 'econom'etrique qui existe entre les d'epenses

de prestations sociales et la croissance 'economique au Cameroun. Le pr'esent

chapitre nous offre l'occasion d'identifier et d'interpr'eter la relation

'econom'etrique entre les d'epenses de s'ecurit'e sociale de la CNPS et la

croissance 'economique au Cameroun. A partir de la m'ethodologie d'estimation

pr'esent'ee au chapitre pr'ec'edent, nous utilisons un modèle VECM pour

'etablir cette relation. La suite et la fin de ce chapitre sont consacr'ees a`

l'interpr'etation des r'esultats et les implications de politiques.

4.1 Analyses stochastiques et résultats des

estimations

Cette section est destin'ee a` pr'esenter les

caract'eristiques stochastiques et même descriptives des s'eries de notre

modèle, afin d'estimer les r'esultats recherch'es. Mais avant, nous

pr'esentons les donn'ees qui nous serviront a` l'estimation des r'esultats.

4.1.1 Description des données de l'étude

Les donn'ees que nous utilisons sont relatives aux principales

variables arrêt'ees dans l'estimation du modèle. Ainsi, pour

mesurer la croissance 'economique, nous utilisons les donn'ees du PIB par

tête46 issues du CD-Rom de la Banque Mondiale (World

Development Indicators, WDI 2010). Toujours de cette source (WDI 2010), nous

utilisons la formation brute de capital pour mesurer l'investissement dans

notre modèle.

Les donn'ees sur les d'epenses et recettes de s'ecurit'e

sociale de la CNPS sont issues des principaux annuaires statistiques (les

'editions de 2000 a` 2009) et les comptes administratifs (de 1978 a` 1999)

produits par la CNPS.

En r'esum'e, les donn'ees utilis'ees proviennent de deux

principales sources jug'ees a` notre sens comme sources de r'ef'erence, dans la

publication et la validation des donn'ees. La p'eriode d''etude s''etale sur 30

ans, allant de l'ann'ee 1979 a` 2009, soit 31 observations. Toutes les

variables ont 'et'e logarithm'ees, pour traduire l''equation de la croisance

'economique comme la fonction de production Cobb-Douglas47.

Dès lors, nous pouvons passer a` l'analyse stochastique de nos s'eries

ainsi que l'interpr'etation des r'esultats que nous allons identifier.

4.1.2 Caractéristiques stochastiques des

séries du modèle

Toute analyse 'econom'etrique sur des s'eries temporelles

passe au pr'ealable par une 'etude stochastique des s'eries du modèle.

Cet exercice consacr'e principalement a` la d'etermination de l'ordre

d'int'egration d'une s'erie, nous met a` l'abri des regressions

fallacieuses.

46nous avons du faire le rapport du PIB r'eel de la BM

par la population totale 47Y = AKáLâ

L'analyse stochastique consiste en effet en une identification

des ordres d'int'egrations de

toutes les s'eries du modèle, et a` un

diagnostic des corr'elogrammes des s'eries stationnaris'es.

Pour stationnariser les s'eries, nous nous servons des tests

usuels de stationnarit'e utilis'es dans la plupart des travaux d'analyse

'econom'etrique. Il s'agit du test de Dickey Fuller Augment'e (ADF) et de celui

de Philips-Perron. Ce dernier test est utilis'e pour prendre en compte

l'h'et'erosc'edasticit'e des r'esidus d'une s'erie.

Les tests de stationnarit'e r'ealis'es48 sur les

s'eries du modèle de long terme, sont consign'es dans le tableau

ci-dessous :

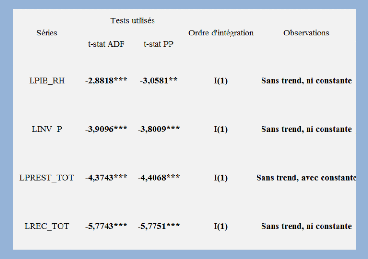

Tableau 4.1 : Résultats des tests de

stationnarité

Source : Nos calculs r'ealis'es sur le logiciel R

Les r'esultats ci-dessus montrent que toutes les s'eries du

modèle sont int'egr'es du même ordre (I(1)). Nous sommes donc en

droit de penser qu'il existerait une relation de long terme (relation de

coint'egration) entre les variables du modèle. Pour celà, il

faudrait que les variables soient coint'egr'ees. En d'autres termes, il

faudrait qu'il existe une combinaison lin'eaire entre ces variables qui soit

stationnaire a` niveau (c'est a` dire sans avoir diff'erenci'e

48les résultats détaillées de ces

tests sont présentés en annexe C

au pr'ealable, pour qu'elle soit stationnaire). Dans le cas

o`u les variables sont coint'egr'ees, nous estimons un modèle a`

correction d'erreur (MCE). Si elles ne sont pas li'ees par une relation de long

terme, nous estimons uniquement la relation de court terme49.

Ces r'esultats ne sont pas surprenants. Les analyses

descriptives r'ealis'ees50 sur chacune des s'eries, montrent que

leur 'evolution d'epend fortement du temps. La s'erie LPIB RH commence par une

coissance très forte (jusqu'en 1986)51, et ensuite une forte

chute jusqu'en 1994 (ann'ee de la d'evaluation du FCFA). Elle contient une

croissance lente mais soutenue depuis 1994 jusqu'en 2009. Cette 'evolution est

la même que pour la s'erie LINV P.

De même, les s'eries LPREST TOT et LREC TOT 'evoluent de

manière quasiidentique, de facon croissante. Dans ces

s'eries, il existerait des tendances d'eterministes qui pourraient pertuber la

stationnarit'e de ces s'eries. Au niveau des corr'elogrammes (pr'esent'es en

annexe C) des s'eries diff'erenci'ees (simple ou partiel), toutes les bandes se

retrouvent a` l'int'erieur des seuils limites des diagrammes. Ces figures

viennent en effet, être en accord avec les r'esultats pr'esent'es au

tableau pr'ec'edent.

Après identification de l'ordre d'int'egration des

s'eries du modèle, nous poursuivons avec l'identification du

modèle d'estimation et la pr'esentation des r'esultats.

|