4.1.3 Identification du modèle d'estimation et

présentation des résultats obtenus

L'identification du modèle a` estimer passe au

pr'ealable par une v'erification de l'existence ou non de relations de

coint'egration entre les variables. A cet effet, nous utilisons l'approche du

test de coint'egration de Johansen, appliqu'e dans ce type d'exercice.

Test de cointégration au sens de Johansen

Pour appliquer le test de coint'egration de Johansen, nous

utilisons la proc'edure qu'il a propos'e en 1998 (Voir la proc'edure en annexe

D).

49modèle VAR

50Voir annexe C

51année du début de la crise

économique au Cameroun

La première étape du test de

cointégration de Johansen, consiste a` stationnariser les séries.

Les séries étant toutes intégrées du même

ordre, nous passons a` la deuxième étape. Nous devons maintenant

déterminer le nombre de retards optimal p, du modèle VAR(p) des

variables en niveau. Il est donc nécessaire de fixer le nombre de

retards maximal Pmax.

Plusieurs formules existent dans la littérature

économétrique, sur la détermination du nombre de retards.

La première et la plus utilisée est Pmax =

T1/4. On utilise aussi celle de Neyman et West(1957) qui

est de la forme Pmax = 4×[N/100]2/9. La

première formule nous permet d'obtenir Pmax = 2, 36 et celle de Neyman

3, 08. Dans les deux cas, nous optons pour un retard maximal égal a` 3

.

La procédure normale du test de johansen, consiste a`

lancer le modèle VAR(p) pour un p fixéallant de 1 a` Pmax. Par la

suite, on détermine le retard optimal, en choisisant le retard qui

minimise la majoritédes critères d'information. Comme, nous

réalisons ces estimations avec le logiciel Eviews, lors du lancement du

modèle VAR il ne retient que 2 critères d'information (Akaike et

Schwarz). Par contre, la littérature propose cinq critères

d'information52 pour choisir le retard optimal. Pour corriger ce

problème, nous réalisons sous Eviews dans un premier temps un

modèle VAR (`a partir des séries en niveau) avec un retard

compris entre 1 et 3, et dans un deuxième temps, nous déterminons

de façon résumée, les estimations pour les cinq

critères d'information.

Les résultats obtenus sur l'ordre optimal de chaque

critère d'information, sont consignés dans le tableau suivant.

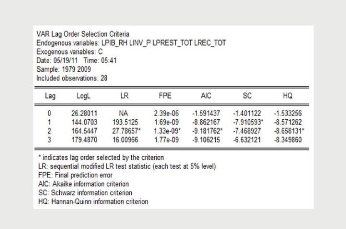

Tableau 4.2 : Retard optimal et critères d'information

Source : Sortie Eviews

52ces critères sont présentés en

annexe

D'après le tableau ci-dessus, le retard 2 est celui qui

minimise la plupart des critères d'information. En effet, les

critères FPE (Final Predicted Error), AIC (Akaike) et HQ (Hannan Quinn)

sont minimisés pour le retard 2, tandis que le critère SC

(Schwarz)est minimisépar le retard 1. Le critère LR donne aussi

le retard 2 comme retard optimal. Nous concluons a` cet effet, que le retard

optimal est p=2.

Le retard optimal que nous venons d'identifier est celui qu'on

utilisera pour effectuer le test de cointégration. La réalisation

du test de cointégration se fera au moyen de deux tests principaux dont

le test de la trace et le test de la valeur propre maximale. Ces tests ont pour

but de déterminer le nombre de relations de cointégration entre

les variables du modèle. Dans les estimations, la détermination

du nombre de relations de cointégrations, est nécessaire pour

identifier la forme du modèle a` correction d'erreur a` utiliser. La

littérature propose en effet cinq types de relations ou modèles

de cointégration dont :

? la relation de cointégration sans trend et sans

constante (modèle 1);

? la relation de cointégration sans trend et avec

constante (modèle 2);

? la relation de cointégration (linéaire) sans

trend et avec constante (modèle 3);

? la relation de cointégration (linéaire) avec

trend et constante (modèle 4);

? la relation de cointégration (quadratique) avec trend et

constante (modèle 5); Sur le plan pratique, la réalisation du

test de cointégration de Johansen (`a partir du logiciel Eviews)

effectue conjointement le test du nombre de relations de cointégration

donnépour chaque type de modèle présentéci-dessus,

et l'identification du modèle optimal, avec le nombre de relations de

cointégration retenu, a` partir des critères d'information (AIC

et SC).

Nous avons trouvéau préalable le retard optimal

égal a` 2. Ce retard est diminuéde 1 lors de la

réalisation du test de cointégration avec le logiciel Eviews, du

fait que les

variables du test seront exprimées en différence

première53. Les résultats du test du nombre de

relations de cointégration entre les variables du modèle sont

consignés dans le tableau ci-après.

53Hamisultane H.

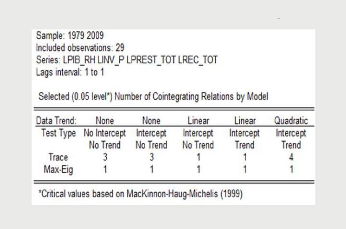

Tableau 4.3 : Test du nombre de relations de

cointégration

Source : Sortie Eviews

Les résultats présentés dans ce tableau

montrent que le test de la trace identifie 3 relations de cointégrations

pour les modèles 1 et 2, 1 relation de cointégration pour les

modèles 3 et 4, et 4 relations de cointégration pour le

modèle 5. Le test du critère du maximum de la valeur propre

indique 1 relation de cointégration pour tous les cinq modèles.

De ces résultats, nous déduisons que les variables de notre

modèle sont cointégrés. Nous estimons donc un

modèle VECM.

Estimation du modèle VECM

Nous venons de montrer que les séries de notre

modèle de long terme sont cointégrés, donc l'estimation

d'un modèle VECM est envisagée. Nous avons

présentéau chapitre pécédent le modèle de

base pour nos estimations. L'équation du modèle est en effet :

LPIBRHt = a0 + a1LINV Pt + a2LPRESTTOTt + a3LRECTOTt +

åt

Partant de cette équation matérialisant la

relation de long terme, nous spécifions une deuxième

équation (composée des relations de long et de court terme) qui

s'écrit de la manière suivante :

ÄLPIBRHt = â0 + ip j=1 èjÄLPIBRHt-j +

ip j=1 ãjÄLINV Pt-j + ip j=1 äjÄLPRESTTOTt-j +

ip j=1 çjÄLRECTOTt-j + ë(LPIBRHt-1 - a0 - a1LINV

Pt-1 - a2LPRESTTOTt-1 - a3LRECTOTt-1) + ut

O`u p est le retard optimal et ut est un bruit blanc. Dans

cette équation, le coefficient ë est la force de rappel vers

l'équilibre. Il est en effet, le coefficient de correction d'erreur. La

nature de la valeur de ce coefficient est capitale dans l'estimation du

modèle. En effet, il doit être négatif et significatif pour

estimer un modèle du type ECM (Error Correction Model). Dans le cas o`u

ce coefficient n'est pas négatif ou significatif, une

spécification du modèle de type ECM est rejetée

(Doucouré, 2004-2005). Par conséquent, la relation de long terme

serait détruite et on estime que la relation de court terme.

Après spécification des différents

modèles, nous estimons notre modèle VECM. L'estimation du

modèle VECM se fait en déterminant d'abord le type de

modèle54 avec le nombre de relations de cointégration.

A cet effet, nous nous contentons des résultats donnés par les

critères AIC et SC. Le tableau suivant présente pour chaque

critère d'information, le type de modèle et le nombre de

relations de cointégration a` retenir.

Tableau 4.4 : Critères d'information par type de

modèle et par nombre de relations de

cointégration

Source : Sortie Eviews

D'après le tableau ci-après, les deux

critères sont en accord sur le choix du modèle 4. Par contre, le

critère AIC propose 2 relations de cointégration et celui de

Schwarz propose une seule. Pour une meilleure estimation, nous retiendrons le

résultat donnépar le critère de Schwarz (SC), a` savoir le

modèle 4 avec une relation de cointégration.

54Il s'agit des 5 modèles

précédemment cités

A présent nous connaissons la nature de la relation de

long terme de notre modèle. Nous cherchons maintenant a` identifier la

relation de court terme. L'estimation du modèle VECM nous permettra de

trouver ces relations.

L'estimation du modèle VECM est obtenu a` partir des

résultats de l'annexe E (tableau E1). Elle permet de constater que la

valeur du coefficient de rappel55 est négative (-0,386) et

significative au seuil de 1 % (-9,152 est supérieur en valeur obsolue a`

2,5856). Nous pouvons a` cet effet valider l'hypothèse de

représentation sous forme de MCE des variables du modèle et

interpréter sans souci, la relation de long terme. Les coefficients des

variables du modèle VECM n'ont pas toutes la même

significativité. D'autres coefficients sont non significatifs.

L'équation globale du modèle est donnée par la relation

suivante :

Equation 1

ÄLPIBRHt = -0, 0097** - 0,

2046*ÄLPIBRHt-1 - 0, 0287-ÄLINV Pt-1

+ 0, 1595***ÄLPRESTTOTt-1 - 0, 0456*ÄLRECTOTt-1

- 0, 386***(LPIBRHt-1 - 0, 4505***LINV Pt-1 +

0, 4885***LPRESTTOTt-1 - 0, 111-LRECTOTt-1 - 0,

01585***t - 9, 164)

De cette équation, nous tirons l'équation de la

relation de long terme. Cette équation est en effet :

Equation 2

LPIBRHt = 0, 4505***LINV Pt-0,

4885***LPRESTTOTt+0, 111-LRECTOTt-1+ 0,

01585***t + 9, 164

***(**)[*]»-»Le

coefficient est significatif a` 1%(5%)[10%]»Le coefficient n'est

pas

significatif»

Le modèle VECM étant

déjàestimé, il convient désormais de le valider.

Nous devrions au préalable vérifier certaines

hypothèses.

55la variable dépendante étant LPIB RH

56quartile de 0,01 de la loi normale

Validation des hypoth`eses

Pour interpr'eter le modèle dont nous venons de

proc'eder aux estimations, nous validons au pr'ealable certaines

hypothèses. D'après la figure E1 en annexe, nous pouvons dire que

les r'esidus des variables de notre modèle sont bruits blancs. On

remarque n'eanmoins quelques d'ecalages de ces r'esidus par rapport aux seuils

limites de progression. Nous validons a` cet effet, l'hypothèse de bruit

blanc des r'esidus.

Test de normalitédes résidus

Les hypothèses relatives aux tests de normalit'e des

r'esidus utilis'es sont les suivantes : H0 : les r'esidus suivent une loi

normale

H1 : Les r'esidus ne suivent pas une loi normale

D'après les r'esultats du tableau E2 en annexe, les

tests Skewness, Kurtosis et JarqueBera montrent que les r'esidus suivent une

loi normale. Toutes les P-valeurs des tests sont strictement sup'erieures a` 5

%. Au risque de se tromper au seuil de 5 %, nous validons l'hypothèse de

normalit'e des r'esidus.

Test de non autocorrélation des résidus Ce test

admet les hypothèses suivantes :

H0 : les r'esidus sont non autocorrel'es

H1 : Les r'esidus sont autocorrel'es

Les r'esidus du modèle ne sont pas correl'es. En effet,

le test du multiplicateur de Lagrange (LM test) r'ealis'e sur les r'esidus est

non significatif pour tous les retards (voir tableau E3 en annexe).

L'hypothèse de non corr'elation des r'esidus n'est pas rejet'e au seuil

de 5 %. Nous validons par cons'equent l'hypothèse de non

autocorr'elation des r'esidus.

Test d'homoscédasticitédes résidus

Pour ce test, nous nous servons du test de White, dont les

hypothèses sont : H0 : les r'esidus sont homosc'edastiques

H1 : Les r'esidus sont h'et'erosc'edastiques

Le test d'homosc'edasticit'e de White a une nature identique aux

autres tests. Les r'esultats du tableau E4 en annexe, nous conforte sur la

validation de cette hypothèse.

Test de significativitéglobale du modèle VECM

D'après l''equation 1 du modèle a` correction

d'erreur, l'on peut constater que la plupart des coefficients des variables

explicatives sont significativement diff'erents de 0 (à1 %, 5 % o`u 10

%). De plus la F-statistique (32,2) est sup'erieur a` 2,32 le quantile de la

loi de Fisher57. Le modèle a` correction d'erreur est donc

globalement significatif. L'hypothèse de significativit'e globale du

modèle est donc valid'ee.

Stabilitédu modèle VECM

La figure E2 en annexe montre que toutes les racines du

polynôme caract'eristique sont repr'esent'ees a` l'int'erieur du cercle

unit'e. Celàindique que le modèle a` correction d'erreur est

globalement stable.

Les hypothèses du modèle 'etant valid'ees, nous

pouvons a` pr'esent interpr'eter les r'esultats issus des estimations de notre

modèle.

|