I. Qualité du portefeuille

Les ratios de qualité de portefeuille fournissent des

informations sur le pourcentage d'actifs non productifs qui réduisent

les revenus de l'institution et ont un impact négatif sur sa situation

de trésorerie (Ledgerwood, 1999). Afin de mesurer la qualité du

portefeuille de l'institution, nous utiliserons le portefeuille à risque

(PAR) de plus de 90 jours.

v Indicateur I : PAR > 90 jours

Le portefeuille à risque (PAR), qui considère le

total des soldes des prêts en retard, est un indicateur

déterminant pour la santé financière d'une IMF. Pour une

meilleure présentation de la réalité, le PAR est

analyséavec le taux de provisionnement.

Graphique I : Évolution du PAR >90

jours

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

PAR >90 jours

|

0,4 %

|

6,4 %

|

2,2 %

|

7,1 %

|

6,2 %

|

|

Taux de provisionnement

|

1,0 %

|

1,6 %

|

8,0 %

|

3,2 %

|

3,7 %

|

v Critères d'analyse

A. Efficacité organisationnelle

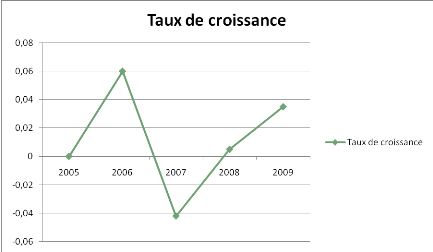

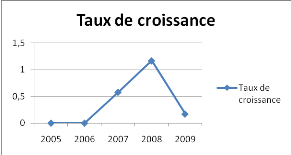

De 2005 à 2009, l'institution voulait maintenir le PAR

> 90 jours à un taux inférieur à 5 %. À

partir de 2006, la qualité du portefeuille de prêt n'a

cessé de se détériorer pour se fixer à 6,2 %

en 2009. Le taux de 2,2 % obtenu en 2007 s'explique par un taux

élevé de radiation des prêts en souffrance de 8,0 %.En

bref, l'institution n'a jamais pu atteindre son objectif par rapport au PAR.

B. Croissance

De 2005 à 2009, l'institution affiche une

décroissancedu PAR > 90 jours qui varie de 4 % à 6 %

avec une tendance à la baisse en 2009.

Titre I.Croissance du PAR>90 jours

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

6 %

|

-4,2 %

|

0,5 %

|

3,5 %

|

Graphique II : Taux de croissance du

PAR >90 jours

C. Compétitivité sur le plan

national

Graphique III : Analyse comparative des IMF -

PAR >90 jours

|

IMF

|

2008

|

2009

|

|

CRG

|

5,87 %

|

13,08 %

|

|

PRIDE

|

15,98 %

|

14,31 %

|

|

CPECG

|

2,7 %

|

6,2 %

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le PAR > 90 jours s'est

détérioré.L'analyse comparative entre le CPECG

Yètè Mali et ses deux plus grandes concurrentes montre que la

situation est moins grave chez celui-là.

D. Compétitivité sur le plan

régional

Avec un PAR > 90jours de 6,2 % en 2009, la

situation du CPECG Yètè est moins grave que l'ensemble desIMF de

la région d'Afrique appuyé par DID, qui accuse unPAR >

90 jours de 7,2 %.

II. Efficacité et productivité

Les ratios de productivité et d'efficacité

renseignent sur le niveau de génération de revenus par

l'institution, par rapport aux charges à couvrir. Ces ratios permettent

aux institutions de déterminer si elles utilisent leurs ressources de

manière optimale. La productivité désigne le volume

d'activités générées pour une ressource ou un actif

donné. L'efficacité désigne le cout par unité

produite (Ledgerwood, 1999).Afin de mesurer l'efficacité et la

productivité de l'institution, nous utiliserons les ratios

suivants : nombre de membres, épargne totale, nombre de

crédits octroyé, coutpar emprunteur.

v Indicateur II : Nombre de membres

Graphique IV : Évolution du nombre de

membres

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Nombre de membres

|

31 833

|

35 380

|

34 345

|

38 921

|

41 061

|

v Critères d'analyse

A. Efficacité organisationnelle

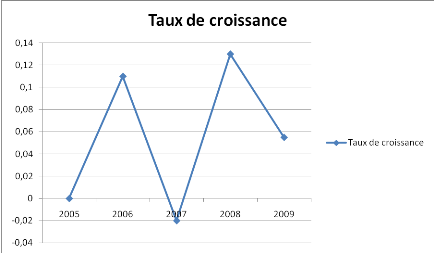

De 2005 à 2009, l'institution voulait augmenter le

nombre de membres de 20 % chaque année. L'institution n'a jamais pu

atteindre son objectif dans ce domaine.

B. Croissance

Le taux de croissance varie différemment d'année

en année. En 2007, le nombre de membres a diminué de 2 %

pour atteindre une augmentation de 5,5 % en 2009.

Titre II. Croissance du nombre de membres

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

11 %

|

-2 %

|

13 %

|

5,5 %

|

Graphique V : Taux de croissance du nombre des

membres

C. Compétitivité sur le plan

national

Graphique VI : Analyse comparative des IMF -

Nombre des membres

|

IMF

|

2008

|

2009

|

|

CRG

|

64,857

|

63,414

|

|

PRIDE

|

3,508

|

1,867

|

|

CPECG

|

38 921

|

41 061

|

Pour l'ensemble du secteur de la microfinance en

Guinée, après le Crédit rural de Guinée (CRG), le

CPECG Yètè Mali est l'institution comprenant le plus de membres.

Si la tendance tend à diminuer au CRG, au CPECG Yètè Mali,

elle augmente de 2008 à 2009.

D. Compétitivité sur le plan

régional

ND(non défini)

v Indicateur III : Épargne

totale

Graphique VII : Évolution de

l'épargne totale

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Épargne totale ($US)

|

854,224

|

1, 284,230

|

1, 874,912

|

3, 098,512

|

2, 598,596

|

v Critères d'analyse

A. Efficacité organisationnelle

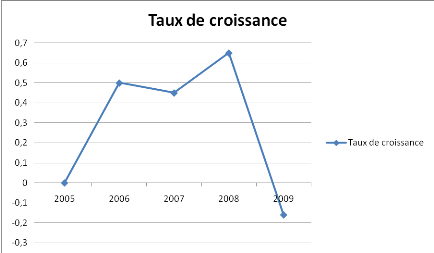

De 2005 à 2009, l'institution voulait augmenter le

portefeuille d'épargne de 25 % chaque année. De 2005

à 2008, l'institution a nettement dépassé son objectif.

B. Croissance

De 2005 à 2008, le portefeuille d'épargne de

l'institution a presque doublé. Cependant, en 2009, l'épargne

totale a diminué de 16 % par rapport à 2008.Cette diminution

était due à un ralentissement de l'activité

économique suite à des troubles politiques qu'aconnus le pays

tout au cours de l'année 2009.

Titre III. Croissance du portefeuille

d'épargne

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

50 %

|

45 %

|

65 %

|

-16 %

|

Graphique VIII : Taux de croissance de

l'épargne totale

C. Compétitivité sur le plan

national

Les autres IMF concurrentes du CPECG Yètè Mali

ne mobilisent pas d'épargne. La mobilisation de l'épargne

constitue donc un avantage compétitif pour le Réseau.

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyé par DID, le taux d'épargne totale a diminué en 2009

de 0,3 %par rapport à 2008.

v Indicateur IV : Nombre de crédits

octroyés

Graphique IX : Évolution du nombre de

crédits octroyés

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Nombre de crédits octroyés

|

14 010

|

12 557

|

11 025

|

13 442

|

6 324

|

v Critères d'analyse

A. Efficacité organisationnelle

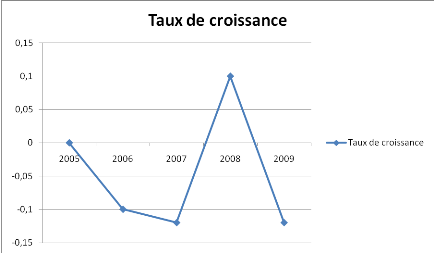

De 2005 à 2009, l'institution voulait augmenter le

portefeuille de crédit de 30 % chaque année.

L'institutionn'a jamais pu atteindre son objectif dans ce domaine.

B. Croissance

De 2005 à 2007, le portefeuille de crédit a

diminué progressivement de 10 % à 12 %. En 2008, le

portefeuille de crédit a crû de 10 % par rapport à

2008 et accuse une diminution de 12 % en 2009.

Titre IV. Croissance du portefeuille de

crédit

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

|

-10 %

|

-12 %

|

10 %

|

-12 %

|

Graphique X : Taux de croissance du portefeuille

de crédit

C. Compétitivité sur le plan

national

Graphique XI : Analyse comparative des IMF-

Portefeuille de crédit

|

IMF

|

2007

|

2008

|

Taux de croissance

|

2009

|

Taux de croissance

|

|

CRG

|

78,326

|

71,342

|

-8 %

|

63,414

|

-11 %

|

|

PRIDE

|

6,268

|

3,508

|

-44 %

|

1,867

|

-46 %

|

|

CPECG

|

14,010

|

12,557

|

-10 %

|

11,025

|

-12 %

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le portefeuille de crédit a accusé une diminution

progressive de 2007 à 2009. L'analyse comparative entre le CPECG

Yètè Mali et ses deux plus grandes concurrentes illustre cette

situation.

D. Compétitivité sur le plan

régional

Pour l'ensemble desIMF de la région d'Afrique

appuyé par DID, le portefeuille de crédit a diminué de

5,9 % au cours de la même période.

v Indicateur V : Coût par

emprunteur

Ce ratio nous informe sur ce qu'il en coute à

l'institution pour chaque unité de prêts en cours. Il s'agit donc

d'un ratio qui compare les charges opérationnelles (donc sans les

charges financières) par rapport au portefeuille moyen de la

période. Il est souvent appelé« ratio d'efficacité

administrative ».

Graphique XII : Évolution du coût

par emprunteur

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Cout par emprunteur ($US)

|

ND

|

58

|

92

|

200

|

235

|

v Critères d'analyse

A. Efficacité organisationnelle

L'institution a toujours manifesté la volonté de

diminuer le prix de revient de ses services et d'augmenter sa marge

bénéficiaire. Elle n'a jamais pu maintenir la tendance de cet

indicateur à la baisse.

B. Croissance

Il ressort du tableau ci-dessus que le coût par

emprunteur en 2008 a augmenté de 117 % par rapport à 2007,

avec une dépense moyenne de 200 $ en charges d'exploitation par

emprunteur. Cependant, en 2009 sa dépense moyenne a diminué de

17 % par rapport à 2008.

Titre V. Croissance du cout par emprunteur

|

Indicateurs/Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Taux de croissance

|

ND

|

ND

|

58 %

|

117 %

|

17 %

|

Graphique XIII : Taux de croissance du cout par

emprunteur

C. Compétitivité sur le plan

national

Graphique XIV : Analyse comparative des IMF -

Cout par emprunteur

|

IMF

|

2008

|

2009

|

|

CRG

|

43

|

56

|

|

PRIDE

|

127

|

225

|

|

CPECG

|

200

|

235

|

Pour l'ensemble du secteur de la microfinance en

Guinée, le ratio cout par emprunteur est à la hausse en 2009 par

rapport à 2008. Cependant, la dépense moyenne en charges

d'exploitation par emprunteur a connu un accroissement au CPECG

Yètè Mali par rapport à ses deux concurrentes.

D. Compétitivité sur le plan

régional

ND

|