II.1.3. Prépondérance des recettes indirectes

par rapport aux recettes directes

Dans les pages antérieures (chapitre 1),

Bénnassy et al (2004) nous montrent la distinction entre l'impôt

direct et l'impôt indirect. Ainsi, pour elle, l'impôt direct frappe

directement le contribuable tandis que l'impôt indirect frappe le

contribuable si et seulement si ce dernier effectue une dépense avec son

revenu. Au Burundi, l'impôt indirect est de loin prédominant par

rapport à l'impôt direct. En effet, l'impôt direct est

constitué par l'imposition des bénéfices des

sociétés et des revenus et, ce type d'impôt occupe une

place très importante dans le total des impôts dans les pays

très développés alors que l'imposition indirecte procure

des recettes minimales.

Cela est expliqué par le fait que les pays

industrialisés disposent beaucoup d'entreprises et industries qui sont

sujettes à l'imposition sur les bénéfices

réalisés et l'impôt professionnel. Les pays

sous-développés, dont fait partie le Burundi, disposent peu

d'industries et entreprises pouvant procurer les ressources fiscales de ce

type. Quoique les impôts directs et indirects apportent beaucoup de

recettes selon le niveau économique de chaque pays

(développés et sous-développés, respectivement),

Muzellec (2009) met en évidence que ces impôts disposent des

avantages et des inconvénients.

Du côté de l'impôt direct, ce dernier

dispose d'un avantage d'être beaucoup stable avec une meilleure

élasticité. C'est-à-dire qu'une augmentation du taux

entraîne une augmentation du rendement5. Ensuite, le

recouvrement est aisé et se caractérise par une grande justice

(discrimination en fonction des facteurs contributifs). En ce qui concerne les

inconvénients, Muzellec (2009) accuse l'impôt direct d'une faible

élasticité économique ; c'est-à-dire qu'il

manifeste avec retard les conséquences de l'expansion économique.

En plus, l'impôt direct est peu indolore, cela s'explique par les effets

très ressentis vis-à-vis des contribuables. Du côté

de l'impôt indirect, celui-ci est a l'avantage d'être très

peu ostensible, peu apparent et très toléré.

C'est-à-dire que les effets ne sont pas directement ressentis par le

contribuable.

5 L'augmentation du taux d'imposition a des limites et doit se

référer à la courbe de Laffer

38

Ensuite, il est caractérisé par une grande

productivité et une élasticité légale et

économique (surtout en période inflationniste) et le recouvrement

est immédiat.

Cependant, il a pour inconvénients, d'abord

d'être peu discriminant, ensuite, il est moins juste et son recouvrement

est coûteux suite aux contrôles qui sont nombreux. Enfin, son

rendement dépend de l'économie car il est très

gênant en période de crise. Le graphique qui va suivre montre

ainsi l'évolution de ces impôts et leur contribution dans le total

des recettes fiscales pour le cas du Burundi sur la période de 22 ans

(de 1990 à 2011).

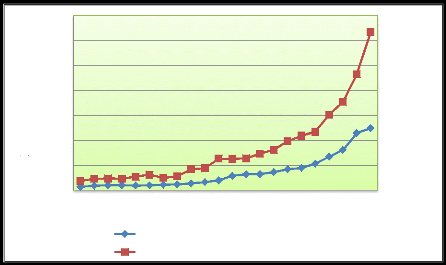

Graphique 2 : Recettes fiscales indirectes et directes

dans le total des recettes fiscales (1990-2011)

350000

300000

Montant des erecettes

250000

200000

150000

100000

50000

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011

Années

Recettes fiscales directes Recettse fiscales indirectes

Source : construit par l'auteur à

partir des rapports annuels de la BRB (1990-2011)

La lecture de ce graphique fait apparaître que le

Burundi est parmi les pays sous-développés suite à la

prépondérance de l'imposition indirecte par rapport à

l'imposition directe. Ce phénomène traduit alors l'absence des

entreprises et les industries dont les bénéfices peuvent

être imposés directement. L'imposition directe, au Burundi, ne

concerne qu'une catégorie très étroite comme l'impôt

sur le revenu.

39

A titre illustratif, pour le cas du Burundi, les impôts

indirects sont passés de 73,8% des recettes fiscales totales en 1990,

à 66,8% en 2011.

Par contre, les recettes fiscales directes ne

représentent que 26,17% et 26,12% des recettes fiscales totales

respectivement pour les mêmes années. Cela prouve alors le recours

du Burundi à l'imposition indirecte de plus en plus qu'à

l'imposition directe. Nous signalons également que sur toute la

période (1990-2011), la part est restée minime et n'a jamais

approché la moyenne. Le point culminant se situe pour l'année

2002 avec 33,29%.

|