II.1.4. Contribution du commerce extérieur dans les

recettes fiscales via la taxation

L'intensité de la pratique du commerce extérieur

constitue la force économique des pays partout dans le monde. Le

commerce extérieur étant l'ensemble des exportations et des

importations, ces deux variables sont interdépendantes. En effet, la

capacité d'importer est subordonnée à celle d'exportation

puisque ce sont, en principe, les ressources (devises) d'exportation qui

permettent d'importer comme nous rappelle Due (1973).

Selon Burtle (1984.p.475) dans l'encyclopédie

économique « les importations sont des biens qui, dans le cours

des échanges internationnaux, entrent dans un pays et proviennent d'un

autre, le premier pays se définissant comme l'importateur, le second

comme l'exportateur. » Tandis que, poursuit Burtle (1984, p.401), les

exportations sont considérées dans le commerce extérieur

comme « des biens prélevés dans un pays et transmis

à un autre pays, le premier pays étant l'exportateur et le second

l'importateur. »

Une économie saine est caractérisée par

la prépondérance des exportations par rapport aux importations.

Les importations peuvent être soit les équipements (machines ou

intrants par exemple) qui peuvent contribuer dans l'accroissement de la

production, ou d'autres biens qui sont nécessaire dans une nation mais

que cette dernière ne produit pas ou n'est pas en mesure de produire une

quantité nécessaire pour la satisfaction de la demande

intérieure. Ces biens divers qui sont importés ou exportés

sont soumis à des taxes à l'entrée ou à la sortie

selon leur nature.

40

Cela contribue alors dans l'accroissement des recettes

fiscales et partant, contribue dans le financement des dépenses

publiques.

Au Burundi, les importations dominent les exportations ce qui

cause un manque des ressources nécessaires pour pouvoir se procurer des

biens en provenance de l'extérieur.

Bien que l'imposition des importations puisse procurer des

recettes considérables, si les exportations sont très

réduites, ces recettes ne peuvent pas être

considérées comme durables suite à

l'interdépendante entre les exportations et les importations

déjà évoquée ci-haut. Le graphique suivant nous

montre l'évolution des recettes fiscales en provenance des importations

et des exportations pour le cas du Burundi.

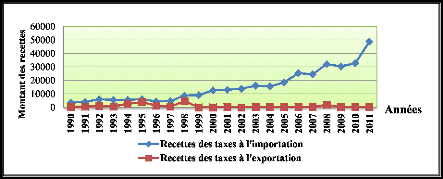

Graphique 3 : Evolution des recettes des taxes à

l'importation et à l'exportation (1990-2011)

Source : Auteur sur base des

données tirées des rapports annuels de la BRB (1990- 2011)

L'analyse de ce graphique montre que, bien que les ressources

qui émanent des impôts sur le commerce extérieur

contribuent considérablement dans le total des recettes fiscales, ces

ressources peuvent aussi être analysées profondément pour

voir si l'économie du pays est saine ou pas, en se basant sur l'origine

de ces ressources.

41

Ainsi, l'analyse détaillée met en

évidence la part des impôts en provenance des importations et

celle des impôts sur les exportations dans le total des recettes fiscales

en provenance du commerce extérieur.

Ce graphique illustre les faits : Toute la période sous

étude est marquée par la faiblesse des impôts sur les

exportations. L'année 1998 a été

caractérisée par la montée en flèche des

impôts sur les exportations par rapport aux autres années

malgré qu'elle soit fort inférieure aux recettes fiscales en

provenance des importations pour la même année.

Par ailleurs, on observe une chute pour l'année

suivante et qui a persisté car se sont fait remarquer des faibles

variations positives ou négatives depuis cette année-là

(1990). La reprise s'est manifestée en 2008 mais cette reprise n'a pas

pu perdurer dans les années qui ont suivi (c'est-à-dire de 2009

à 2011).

Quant aux recettes fiscales qui proviennent des importations,

elles ont pris une place prépondérante dans le total des recettes

fiscales sur le commerce extérieur.

Sur notre période d'étude, ces recettes ont pris

la part nettement supérieure à celles des recettes fiscales

liées aux exportations.

Cependant, la variation n'a pas été très

forte de 1990 à 1997, mais depuis 1998 la variation a été

positive et rapide, avec une allure haussière, ce qui est indissociable

à l'ouverture des frontières avec la fin de l'embargo. A titre

illustratif, en 1998 les recettes des taxes à l'importation ont

augmenté de 85.5 % par rapport à l'année

précédente.

A présent que nous sommes préoccupé par

la fiscalité burundaise, nous pouvons montrer la par les recettes

fiscales dans le produit intérieur brut dans le tableau qui suit :

42

Tableau 2 : La part des recettes fiscales dans le PIB

(1990-2011)

|

Années

|

RFT (MBIF)

|

PIB au prix

courant (MBIF)

|

RFT/PIB (%)

|

Variation

(%)

|

|

1990

|

24781,5

|

196656

|

12,60145

|

|

|

1991

|

31448,7

|

204951

|

15,3445

|

2,743051

|

|

1992

|

32821,8

|

225857

|

14,53212

|

-0,81238

|

|

1993

|

33099,1

|

264637

|

12,50736

|

-2,02476

|

|

1994

|

33545,2

|

251760

|

13,32428

|

0,816918

|

|

1995

|

41455

|

249865

|

16,59096

|

3,266682

|

|

1996

|

35359,2

|

265414

|

13,32228

|

-3,26868

|

|

1997

|

39246,8

|

342817

|

11,44832

|

-1,87396

|

|

1998

|

55445,3

|

400166

|

13,85558

|

2,407251

|

|

1999

|

59956,4

|

455443

|

13,16441

|

-0,69116

|

|

2000

|

86595

|

511039

|

16,94489

|

3,780477

|

|

2001

|

95513,4

|

549980

|

17,3667

|

0,421814

|

|

2002

|

95907,7

|

584605

|

16,40556

|

-0,96115

|

|

2003

|

105587,4

|

644700

|

16,37776

|

-0,0278

|

|

2004

|

177259,2

|

748500

|

23,68192

|

7,304167

|

|

2005

|

159031,1

|

860900

|

18,47266

|

-5,20927

|

|

2006

|

163639,3

|

946400

|

17,29071

|

-1,18194

|

|

2007

|

185707,2

|

1060100

|

17,5179

|

0,227182

|

|

2008

|

237095,5

|

1386200

|

17,10399

|

-0,41391

|

|

2009

|

278800,5

|

1637100

|

17,03015

|

-0,07384

|

|

2010

|

363087,2

|

1843900

|

19,69126

|

2,661118

|

Source : -BRB, rapports annuels et

calculs de l'auteur pour les deux dernières colonnes

L'analyse de ce tableau montre que les recettes fiscales

contribuent dans le PIB même si leur part n'est pas très

considérable. L'analyse en termes de variation montre que la variation

de la part des recettes fiscales dans le PIB a été faible,

parfois même négative. L'année 2004 a connu une variation

exceptionnelle par rapport aux autres années. Cela se manifeste par une

variation de 7% par rapport à l'année précédente.

Les années 1995, 2000 et 2004 sont marquées par une variation

considérable en comparaison avec les autres années de la

période d'étude.

43

|

|