Section2 : Investissement et dépenses publiques

au Burundi

La présente section a pour objectif de mettre en

évidence l'évolution des investissements et des dépenses

publiques au Burundi étant donné que ces deniers sont

jugés influencer les recettes fiscales burundaises. L'investissement et

les dépenses sont des éléments importants dans le niveau

des recettes. Les dépenses élevées par rapport aux

recettes font que le déficit soit creusé ; son financement, selon

la voie adoptée, peut entretenir l'inflation et tomber dans un cercle

vicieux.

II.2.1. Investissements au BURUNDI

Le Burundi est un pays qui a connu une crise sociopolitique

pendant une période importante, ce moment a été traduit

par des hostilités diverses faisant la fuite des capitaux qui pourraient

favoriser la croissance économique. Mais après avoir

instauré un climat apaisé, des politiques visant à attirer

les capitaux sont mises sur pied particulièrement via le code des

investissements. Ce point se préoccupe d'analyser l'évolution et

répartition entre les investissements privés et publics dans les

investissements globaux depuis 1990 jusqu'en 2010. Nous entendons par

investissements publics, ceux financés ou pris en charge par l'Etat

tandis que les investissements privés sont ceux des particuliers

(entreprises, ménages, etc.)

44

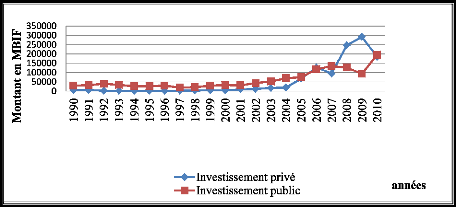

Graphique 4 : Evolution des investissements privés

et publics en MBIF (1990-2010)

Source : auteur sur base des

données du MPDR

Ce graphique illustre l'évolution des investissements

public et privé depuis 1990 jusqu'en 2010. De l'analyse de ce graphique,

il ressort que l'investissement public a pris une part importante dans le total

des investissements pendant une longue période ; c'est-à dire de

1990 jusqu'à 2005.

A partir de l'année 2006, l'investissement public a

augmenté mais moins proportionnellement par rapport à

l'investissement privé qui a connu une augmentation de 90,5% par rapport

à l'année précédente (2005) tandis que les

investissements publics ont varié de 54,7% par rapport à la

même année. Cela trouve la justification dans les élections

de 2005 qui ont donné lieu à un nouveau gouvernement,

démocratique, ce qui a incité les investisseurs privés qui

exigent un climat des affaires stable.

Depuis l'année 2002, les investissements ont

commencé à augmenter simultanément grâce au

cessez-le feu. Cependant, l'investissement privé a subi une variation

négative en 2007 (-26,12%). En résumé, l'investissement

privé a commencé à se faire sentir beaucoup plus à

partir de l'année 2006 où il surpassé

considérablement l'investissement public et curieusement, l'analyse de

l'évolution de ces investissements (privés et publics) illustre

la théorie de l'effet d'éviction du secteur public au secteur

privé.

45

Ici nous signalons que le concept d'effet d'éviction

désigne le phénomène qui conduit l'activité

économique du secteur public à supplanter celle du secteur

privé. L'investissement est le moteur de la croissance économique

et doit être stimulé et entretenu.

Cependant, plusieurs contraintes rongeuses d'investissement

sont à identifier. En Afrique par exemple comme le souligne Sall et al.

(2000), c'était une région qui est perçue comme manquant

d'un environnement propice à l'investissement ce qui fait que les

investisseurs (tant étrangers que nationaux) se sont abstenus d'y

engager leurs ressources. Cet auteur évoque les lois et les contrats qui

n'étaient pas appliqués et les biens privés qui

n'étaient pas respectés, l'instabilité politique qui

était aigue et les retournements de la situation politique qui

étaient monnaie courante et, enfin le manque d'infrastructures physique

et humaine pour soutenir un investissement dynamique.

Le Burundi qui, lui aussi, est le pays du continent africain

n'a pas été à l'abri de ces bouleversements qui ont pour

conséquence de constituer un frein à la croissance

économique via les investissements privés.

Si Sall (2000) évoque les lois et contrats qui

n'étaient pas de rigueur, il y en a d'autres qui ont d'autres angles

d'observation et c'est le cas des experts des conventions fiscales entre pays

développés et pays en voie de développement. La plupart

des pays en voie de développement sont préoccupés par la

croissance économique soutenue, une croissance qui serait durable et,

cette croissance doit être axée sur les investissements

privés. C'est cette raison qui pousse ces pays à revoir le plus

souvent leur taux d'imposition à la baisse, au titre d'avantage fiscal,

pour attirer les capitaux étrangers. Cependant, leurs anticipations

jugées rationnelles ne le sont pas toujours ; cela peut avoir pour

origine, la législation fiscale du pays d'origine de l'investisseur

étranger comme le montre le rapport des Nations Unies (1969).

46

En effet, comme le stipule le rapport précité,

les experts des pays en voie de développement ont fait observer que les

avantages fiscaux qu'ils accordaient en vue de favoriser l'attractivité

en faveur des capitaux étrangers étaient anéantis et ne

faisaient que continuer à assurer l'augmentation des recettes fiscales

du pays d'origine de l'investisseur, à moins qu'une exonération

ou une imputation spéciale pour dégrèvement d'impôt,

octroyée par son pays d'origine, ne permette à l'investisseur

étranger d'en conserver le bénéfice.

A ces propos des Nations Unies, qui datent de plus ou moins

longtemps, il y en a d'autres qui ont tenté récemment de les

rejoindre, c'est le cas notamment de Radelet et al. (2008, p.528) : «

La fiscalité d'un pays dont l'application réduit

l'épargne privée tendra à amputer les investissements

privés intérieurs. [...]S'il existe à

l'étranger des perspectives de rentabilité qui promettent des

revenus après impôts supérieurs à ceux en vigueur

dans tel pays en développement, les capitaux dudit pays auront tendance

à émigrer pour tirer parti du phénomène. »

Ce cas peut être traduit par un exemple bien concret et bien

appréhensible : Considérons que les détenteurs de capitaux

au Burundi puissent obtenir une rentabilité moyenne avant impôt de

15 % de leurs investissements et que les revenus du capital y soient soumis

à l'imposition au taux de 35%. La rentabilité après

impôt s'élève donc à 9.75%.

Les mêmes fonds étant investis au Kenya où

les capitaux sont moins rares pourraient obtenir une rentabilité de 14%

seulement avant impôt, mais soumis à un impôt limité,

soit 20%.

La rentabilité après impôt au Kenya

s'élève alors à 11.6%. En considérant

l'écart de la rentabilité (1.85%) après impôt, cela

suffit pour inciter les détenteurs de capitaux burundais de faire

l'exode vers le Kenya. En effet, comme le soutient Radelet et al.

(2008, p.528) : « En général, les pays qui cherchent

à imposer une fiscalité nettement plus lourde sur les revenu du

capital voient fréquemment leur épargne intérieure

émigrer vers des pays qui appliquent une fiscalité plus

légère sur le capital. »

47

Ce raisonnement de Radelet ne s'écarte pas des

études de Porteba et Summers (1984) repris par Wouters (2003) ; ainsi

après avoir étudié la valorisation des dividendes sous

différents régimes fiscaux au Royaume-Uni, ces deux chercheurs

ont conclu que les taxes affectent cette valorisation des dividendes. En effet,

il apparaît dans leur étude que tout changement dans le taux

d'imposition s'est traduit par des changements substantiels en ce qui concerne

les suppléments du taux de rentabilité qu'exigent les

investisseurs en contrepartie de rémunération des dividendes ; ce

qui indique que les taxes expliquent au moins une partie de la relation d'une

fonction croissante entre la rentabilité et le taux de rendement.

Ainsi donc, en se raisonnant sur les arguments de Radelet et

al.(2008), il est fort compréhensible que, quel que soit le

taux d'imposition appliqué pour attirer les investissements

étrangers, les investisseurs étrangers seront obligés de

prendre en compte la législation fiscale du pays d'origine ( imposition

des revenus obtenus à l'étranger) et celle du pays d'accueil.

48

Tableau 3 : Evolution des investissements publics et

privés au BURUNDI (1990-2010)

|

Années

|

INVPU

|

Variation

en %

|

INVPRI

|

en Variation %

|

TOTAL

|

Variation

en %

|

|

1990

|

29733

|

14,63104

|

5259

|

57,40796

|

34992

|

19,51228

|

|

1991

|

32117

|

8,018027

|

6190

|

17,70299

|

38307

|

9,473594

|

|

1992

|

39523

|

23,05944

|

2323

|

-62,4717

|

41846

|

9,23852

|

|

1993

|

33384

|

-15,5327

|

1565

|

-32,6302

|

34949

|

-16,4819

|

|

1994

|

33000

|

-1,15025

|

1000

|

-36,1022

|

34000

|

-2,71539

|

|

1995

|

20000

|

-39,3939

|

12250

|

1125

|

32250

|

-5,14706

|

|

1996

|

20416

|

2,08

|

12294

|

0,359184

|

32710

|

1,426357

|

|

1997

|

14980

|

-26,6262

|

6995

|

-43,1023

|

21975

|

-32,8187

|

|

1998

|

23900

|

59,54606

|

3300

|

-52,8234

|

27200

|

23,77702

|

|

1999

|

29900

|

25,1046

|

4800

|

45,45455

|

34700

|

27,57353

|

|

2000

|

32700

|

9,364548

|

5900

|

22,91667

|

38600

|

11,23919

|

|

2001

|

30900

|

-5,50459

|

9100

|

54,23729

|

40000

|

3,626943

|

|

2002

|

43400

|

40,45307

|

12400

|

36,26374

|

55800

|

39,5

|

|

2003

|

52000

|

19,81567

|

17100

|

37,90323

|

69100

|

23,83513

|

|

2004

|

64900

|

24,80769

|

19200

|

12,2807

|

84100

|

21,70767

|

|

2005

|

75500

|

16,33282

|

67500

|

251,5625

|

143000

|

70,03567

|

|

2006

|

116800

|

54,70199

|

128600

|

90,51852

|

245400

|

71,60839

|

|

2007

|

134800

|

15,41096

|

95000

|

-26,1275

|

229800

|

-6,35697

|

|

2008

|

126800

|

-5,93472

|

246900

|

159,8947

|

373700

|

62,61967

|

|

2009

|

92900

|

-26,735

|

292900

|

18,63102

|

385800

|

3,237891

|

|

2010

|

213300

|

129,6017

|

307000

|

4,81393

|

520300

|

34,86262

|

Source : -MPDR, Service

macroéconomique

-Calculs de l'auteur pour les colonnes 3, 5 et 7

Le tableau ci-dessus montre la part des investissements

privés et publics dans les investissements globaux. Il ressort de ce

tableau que les investissements publics prennent le devant, avec des

écarts assez forts par rapport aux investissements privés. Sur

toute la période d'analyse, les montants affectés par le

gouvernement dans l'investissement public excèdent la part des

investisseurs privés. Cependant depuis l'année 2006, les

investissements privés ont surpassé les investissements publics

à l'exclusion de l'année 2007.

La faiblesse des investissements privés peut d'une

certaine manière avoir des effets sur les recettes fiscales d'autant

plus que ce sont les investisseurs privés qui sont les principaux

contribuables en matière d'impôt. Ainsi donc, nous pouvons nous

interroger sur la cause de cette faiblesse des investissements privés

par rapport aux investissements publics. Une des causes serait un manque

d'environnement propice qui fait que notre pays ne soit pas attractif envers

les investisseurs étrangers. Ici nous soulignons l'inflation progressive

qui occasionne l'érosion du pouvoir d'achat et les capitaux, les taux

d'intérêt bancaires qui sont très élevés,

l'enclavement de notre pays qui lui confère un le degré

d'attractivité moins élevé par rapport aux autres pays de

voisins. Une autre cause importante est le climat politique qui est parfois

instable au Burundi. Cela constitue une réalité incontestable ;

même remarquable sur le graphique précédent : en effet,

à partir de l'année 2000, les investissements ont connu le sort

favorable. Enfin, le taux d'imposition est une variable très importante

dans l'attraction des investisseurs. La délimitation spatiale du

présent travail se borne sur le cas du Burundi, mais étant

donné que le Burundi n'est pas « une île », nous nous

permettons de faire un aperçu pour constater la situation des autres

pays et, nous nous contentons plus particulièrement des pays de l'East

African Community pour voir le taux d'imposition appliqué. Le petit

tableau qui suit fournit les taux d'imposition des revenus qui sont

appliqués dans les pays de l'East African Community.

Tableau 4 : Taux d'imposition sur les revenus

pratiqués au sein l'EAC

|

Pays

|

Taux d'imposition

|

|

Burundi

|

35%

|

|

Kenya

|

25%

|

|

Rwanda

|

30%

|

|

Tanzanie

|

35%

|

|

Uganda

|

20%

|

49

Source : Ndorere (2007, p.15)

50

Ce tableau fait apparaître que si les investisseurs

tiennent le taux d'imposition comme critère primordial pour apporter

leurs capitaux, le Burundi serait moins attractif, au même rang que la

Tanzanie car, ce sont les deux pays pratiquant des taux d'imposition

élevés, avec des écarts fort considérables par

rapport aux autres pays de la communauté.

Dans cet ordre d'idées, les investisseurs rationnels

nationaux qui voient leur pays gangréné par l'imposition

élevée et l'inflation progressive auront tendance à migrer

vers des zones qui sont favorables pour rentabiliser leurs capitaux. Selon ce

critère, les détenteurs de capitaux burundais et / ou tanzaniens

peuvent migrer vers l'Uganda ou vers le Kenya où les taux d'imposition

sont concurrentiels.

Quoique les investissements publics aient été

supérieurs à ceux privés pour la grande partie de la

période d'étude, il est aussi intéressant d'analyser

profondément la part allouée aux dépenses d'investissement

dans le total des dépenses publiques. Cela apparaît dans le

paragraphe qui va suivre en faisant montrer l'évolution des

dépenses en capital par rapport aux dépenses courantes ou

dépenses de fonctionnement.

|

|