III.2.1.3. Estimation du Modèle à

Correction d'Erreurs

Lorsque les variables sont cointégrées, cela

atteste la relation de long terme entre elles. Outre cette relation de long

terme, il peut arriver qu'il y ait des perturbations dans le court terme

faisant écart avec cette relation d'équilibre (de long terme). Le

recours à l'estimation du modèle à correction d'erreurs

permet de mettre en évidence la relation de court et de long terme entre

les variables. Ainsi, Engle et Granger proposent une méthodologie

d'estimation qui se fait en deux étapes.

Dans la première étape, il envisage d'abord

d'estimer la relation de cointégration par les MCO et ensuite de tester

la stationnarité du résidu estimé.

La stationnarité des résidus conduit à la

conclusion que les séries sont cointégrées, et cela a

été vérifié dans le présent travail de

recherche.

La seconde étape concerne l'estimation par la

méthode des MCO de la relation du modèle dynamique (court terme)

qui est de la forme suivante :

ÄLRFR = f30 + f31ÄLPIBR + f32ÄLIPC +

f33ÄLDPR + f34ÄLPIBRt-1 + f35ÄLIPCt-1+

f36ÄLDPRt-1 + f37ÄLRFRt-1 + f38 RESt-1

69

Avec :

f30, f31, f38, les paramètres à estimer

A : l'opérateur mathématique des

différences

RES :le résidu

Dans cette équation, f38 est le coefficient

qualifié de force de rappel et ô le résidu.

Selon Bourbonnais (2003), la validation du modèle

à correction d'erreurs exige que la

valeur du coefficient f38(force de rappel) soit

négative et significative. Dans le tableau

ci-après, nous présentons les résultats

de l'estimation pour la relation de court terme :

Tableau 9 : Présentation des résultats

de l'estimation du modèle de court terme

|

Variable expliquée

|

Régresseur

|

Coefficient

|

t-stat

|

Probabilité

|

|

D(LRFR)

|

C

|

-0.000280

|

-0.004618

|

0.9964

|

|

D(LRFR(-1))

|

0.761629

|

3.489604

|

0.0051

|

|

D(LPIBR)

|

0.431845

|

2.192655

|

0.0507

|

|

D(LPIBR(-1))

|

-0.407357

|

-1.659328

|

0.1253

|

|

D(LIPC)

|

0.344772

|

0.845707

|

0.4157

|

|

D(LIPC(-1))

|

-0.504347

|

-1.472556

|

0.1689

|

|

D(LDPR)

|

0.356630

|

2.126838

|

0.0569

|

|

D(LDPR(-1))

|

0.045777

|

0.263993

|

0.7967

|

|

RES (- 1)

|

-1.352322

|

-4.377880

|

0.0011

|

|

R2= 0.844197 F-stat =7.450256

R2 ajusté = 0.730886 DW = 2.164046

Prob (F-stat) = 0.001640

|

Source : Nos soins à partir de

l'Eviews 5.0 et des données de l'annexe

Les résultats de l'estimation synthétisés

dans ce tableau montrent que le coefficient associé au résidu ou

force de rappel est négatif et statistiquement significatif au seuil de

signification de 5%.

70

En effet, la valeur de la force de rappel est égale

à -1.352322 et la probabilité qui lui est

associée est de 0.0011. L'appréciation du

modèle est fondée sur le coefficient de détermination

trouvé (R2 = 0.84) et la probabilité associée

à la statistique de Fisher 0.16%. Le sens rattaché à ces

indicateurs est que, dans le court terme le comportement (variation) des

recettes fiscales réelles en cours D(LRFR) est fonction de la variation

des variables retenues à 84% et ces dernières sont globalement

significatives en se référant à la probabilité

associée à la statistique de Fisher. Ainsi, les résultats

que nous avons trouvés dans ce processus tel que recommandé par

Engle et Granger(1987) nous conduisent alors à la validation du

modèle à correction d'erreurs.

III.2.1.3.1. Test de stabilité du

modèle

Pour analyser la stabilité de notre MCE, nous avons

fait recours aux tests des résidus récursifs, CUSUM et CUSUM of

SQUARES TESTS. Ces derniers ont été établis par Brown et

Evans (1975). Le CUSUM TEST se distingue du CUSUM of SQUARES TEST par le fait

que le premier teste la présence ou non de l'instabilité

systématique et le second quant à lui teste la présence ou

non de l'instabilité aléatoire. Ci-après, nous

présentons les résultats obtenus de ces tests.

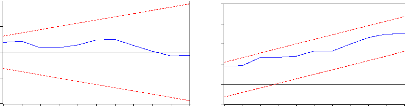

Graphique 9 : Résultats du test de CUSUM et de

CUSUM of SQUARES

10

5

0

-5

-10

01 02 03 04 05 06 07 08 09 10 11

CUSUM 5% Significance

01 02 03 04 05 06 07 08 09 10 11

CUSUM of Squares 5% Significance

-0.4

0.8

0.4

0.0

1.6

1.2

Source : auteur à l'aide de

l'Eviews 5.0

L'observation des graphiques issus des tests de CUSUM et CUSUM

of SQUARES nous montre une stabilité systématique et

aléatoire de notre modèle au cours de notre période de

travail.

Autrement dit, quoi que les perturbations économiques

n'aient pas été absentes pour le cas du Burundi, les variables

déterminants des recettes fiscales que nous avons introduites dans notre

modèle n'ont pas connu des changements brusques et brutaux pouvant

mettre profondément en cause les recettes fiscales.

III.2.1.3.2. Test de diagnostic sur les

résidus

Notre but est de tester la normalité de Jarque et Bera

et l'absence d'autocorrélation de Breusch-Godfrey (1978) et

l'hétéroscédasticité avec le test deWhite

(1980).

III.2.1.3.2.1. Résultats du test de

normalité des résidus de Jarque et Bera

Series: Residuals

Sample 1990 2011

Observations 22

|

Mean Median Maximum

Minimum

Skewness

Kurtosis

Jarque-Bera

Probability

|

|

|

5 4 3 2 1

0

|

|

-0.2 -0.1 -0.0 0.1 0.2

71

Source : auteur à l'aide d'Eviews

5.0 et des données de la régression.

Std. Dev.

0.000000 0.007438 0.154509

-0.199759 0.107507 -0.314733

2.088671

1.124520

0.569920

Le graphique obtenu du test de normalité des

résidus de Jarque et Bera affiche une statistique avec une

probabilité supérieure à 5%. (0.56992 >0.05). Cela

prouve que les résidus sont normalement distribués. Quant

à l'analyse de la statistique de Skewness, elle est négative

(-0.314733<0) et cela traduit que la distribution est décalée

vers à gauche. Le Kurtosis montre que la distribution est plus aplatie

qu'à la normale ; cela transparaît à travers sa statistique

inférieure à 3 (2.088671<3).

En bref, avec le test de Jarque et Bera, notre modèle

est bon et peut servir pour des fins de prévision.

III.2.1.3.2.2. Résultats du test

d'autocorrélation des résidus

|

Breusch-Godfrey Serial Correlation LM Test

|

|

F-stat : 0.348740

|

Prob : 0.562596

|

|

Obs*R-squared : 0.442238

|

Prob : 0.506044

|

Source : auteur à partir de Eviews

5.0 et les données de régression

De ce tableau, nous constatons que la statistique de

Breusch-Godfrey reporte une valeur de 0.442238 avec une probabilité

supérieure à 5%(0.506044>0.05). Ainsi donc, ces statistiques

nous permettent d'accepter l'hypothèse d'absence

d'autocorrélation des erreurs.

III.2.1.3.2.3. Résultats du test

d'héteroscédasticité

White Heteroskedasticity Test:

F-statistic 2.079492 Probability 0.118268

Obs*R-squared 13.40497 Probability 0.145121

72

Source : auteur à partir de Eviews

5.0

L'analyse de ce tableau montre qu'à chaque statistique de

test est associé une probabilité. Ainsi, l'hypothèse de

l'homoscédasticité ne peut pas être rejetée au seuil

de 5% car la probabilité de se tromper en rejetant cette

hypothèse est de 14.5%.

|