Section 2 : La portée de la problématique

des législations fiscales offshore :

Etablir une stratégie fiscale pour son entreprise ou afin

d'optimiser ses revenus est une liberté dont chacun dispose de

manière discrétionnaire, mais lorsque cette liberté

empiète sur le pouvoir régalien de l'Etat de lever l'impôt

des difficultés apparaissent et des mesures sont prises afin de limiter

l'impact ces agissements.

Paragraphe 1 : La problématique actuelle posée

par les montages offshores:

La diversité des régimes fiscaux internationaux

permet aux sociétés qui ont une vocation multinationale de

créer des stratégies fiscales fondées sur des

mécanismes offshores très pointus allant de l'interposition de

sociétés à la localisation des bénéfices

dans plusieurs pays comme « GOOGLE ». Ces schémas

complexes peuvent entrainer des problèmes en terme de concurrence

fiscale déloyale que le Conseil des impôts a du

résoudre.

A. Les mécanismes offshores des

sociétés multinationales

Les sociétés offshores sont de diverses natures,

elles concernent les holdings, les trusts, allant même jusqu'aux

travailleurs indépendants qui ont une activité dans un certain

Etat et délocalisent leurs revenus dans d'autres.

Notre analyse s'arrêtera aux sociétés qui

fondent l'économie numériques où le recours aux

mécanismes offshores est très courantes, pouvant certaines fois

franchir la frontière que nous essayons de dépeindre dans le

cadre de cette recherche.

L'économie numérique contributive appelle à

un « New deal », c'est-à-dire un interventionnisme fiscal

visant à redynamiser certains grands Etats européens meurtris par

des pratiques d'optimisation fiscale menées notamment par certaines

multinationales du numérique.

Les chiffres de la banque JP Morgan , dans un rapport de 2012,

nous montrent que les multinationales, dans leur ensemble, enregistrent un taux

effectif d'imposition de leurs bénéfices de 22,4 % sur dix ans en

moyenne. Alors que dans le cadre national ce chiffre est de 36,3%.

Parmi ces multinationales, les GAFA ont enregistré en

France, sur l'année 2012, un chiffre d'affaires de l'ordre de 5

milliards d'euros, susceptible d'avoisiner 9 milliards d'euros d'ici deux ans.

Google s'est acquitté de 5 millions d'euros d'impôts en France en

2011 pour un chiffre d'affaires compris entre 1,25 et 1,4 milliard d'euros.

Google ne paye en moyenne que 3,2 % d'impôt sur les

sociétés sur ses profits mondiaux hors Etats-Unis (le taux de

l'impôt sur les sociétés en Europe oscillant entre 26 % et

34 %).

Ces statistiques fiscales nous montrent la problématique

qui découle du recours aux mécanismes offshores par ces grands

groupes :

Ces chiffres sont à eux-mêmes suffisant pour

dépeindre la problématique posée par les mécanismes

offshores. En effet, diverses expressions sont utilisées pour

décrire la masse fiscale qui incombent aux entrepreneurs français

nous retenons celle de «matraquage fiscal » pour comprendre que si

aujourd'hui le recours aux législations offshore est tant

effectué c'est à cause de cette disparité mise en

évidence par les chiffres ci-dessus : un taux effectif d'imposition des

bénéfices de 22,4% pour une multinational contre un taux effectif

de 36,2%, soit une différence de près de 13.8%, ce qui ne laisse

pas place aux doutes quant aux beaux jours que possèdent les

législations offshores devant elles.

Cela témoigne donc bel et bien de la fuite des capitaux

vers les paradis fiscaux par la logiques est absurde : ces grandes

multinationales devraient rapporter une masse de recette fiscale plus que

considérable aux Etats, or c'est le contraire, Google par exemple paye

moins d'impôt qu'une société lambda.

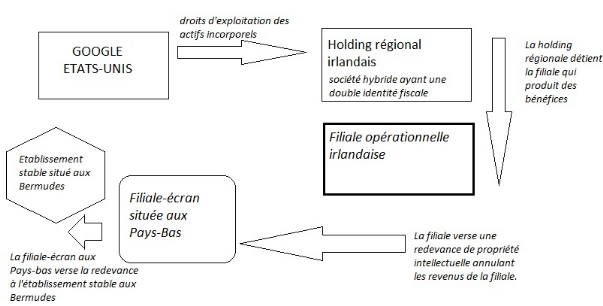

Le mécanisme offshore de Google est le suivant : les

droits d'exploitation des actifs incorporels en dehors des Etats-Unis ont

été cédés, par la société-mère

américaine, à un sous-holding régional irlandais.

L'Internal Revenue Service (« IRS ») américain a

en effet conclu un accord préalable sur les prix de transfert avec

Google, sur les droits qui sont concédés à la holding

irlandaise ainsi que d'autres éléments de propriété

intellectuelle sachant que le holding régional irlandais est

propriétaire de la marque en Europe (société hybride

profitant d'une double identité fiscale).

Ce holding irlandais détient lui-même une filiale

irlandaise de 2 000 salariés qui enregistre un fort chiffre

d'affaire, le doute s'installe lorsque l'on se fie à la

déclaration de cette filiale irlandaise. Nous sommes surpris, mais pas

dupe notamment lorsque l'on comprend que les revenus de cette filiales

irlandaise transitent par l'établissement stable bermudien de la

société mère.

L'imposition des revenus de la filiale irlandaise sont

« annulés » en ce sens que l'imposition est

éludée par le versement de la filiale à

l'établissement stable bermudien d'une redevance de

propriété intellectuelle, au motif que seraient exercées,

aux Bermudes, les fonctions entrepreneuriales du holding irlandais (technique

du « double irlandais »)1.

Cette redevance transite par une filiale néerlandaise

(société gérant les droits de la marque en Europe) qui la

reverse à l'établissement stable bermudien du holding irlandais.

Cette technique du « sandwich néerlandais » permet de

bénéficier de l'absence de retenue à la source aux termes

de la convention fiscale conclue entre l'Irlande et les Pays-Bas, y compris

lorsque l'Etat d'établissement de la contrepartie est un paradis

fiscal.

Le « double irlandais et sandwich néerlandais »

permet ainsi de thésauriser des bénéfices non

imposés dans un paradis fiscal (les Bermudes au cas présent)

pouvant être utilisés en tout ou partie dans des opérations

d'investissement ou de croissance externe (en dehors des Etats-Unis, sauf

période de « taxholiday » permettant un rapatriement

aux Etats-Unis dans des conditions fiscales favorables)2.

1: Le Nouvel Economiste.fr, 7 février 2013, « La

fiscalité des géants du net en question », Jean-Michel

Lamy.

2:Le Figaro, 13 février 2013, « Google, Amazon,

Apple : le rapport qui accuse », Alexandrine Bouilhet.

Le dispositif usé par Google afin d'éluder

l'impôt pose le problème de l'usage des mécanismes offshore

dans le cadre de la fiscalité numérique.

En effet comme le fait remarque l'avocat Arthur Gobel, il y a un

besoin urgent d'une fiscalité adaptée à l'économie

numérique permettant de rétablir un pouvoir d'imposer en rapport

avec l'activité réelle.

L'OCDE ait venu donner son avis sur la question et notamment a

considéré qu'un serveur internet pouvait constituer un

établissement stable, en effet, pour qu'un serveur soit qualifié

d'établissement stable, il devra respecter les conditions

inhérentes aux établissements stables : il faut tout d'abord

que les critères de fixité et de permanence soient

remplis, que ce serveur soit effectivement exploité par l'entreprise

étrangère exerçant son activité via le site

Internet hébergé. Le serveur doit donc être à la

disposition de l'entreprise, ce qui sera le cas si elle possède ou si

elle loue et exploite le serveur d'hébergement du site Internet.

Pour que cet établissement stable existe, les

opérations effectuées par l'entreprise par l'intermédiaire

du serveur exploité devront, en outre, échapper à la

qualification d'« activité de caractère préparatoire

ou auxiliaire », le paragraphe 42.7 des Commentaires sur l'article 5 de la

Convention Modèle OCDE, nous fait savoir que des fonctions consistant

à faire la publicité de biens ou services, collecter des

données sur le marché pour le compte de l'entreprise, fournir des

informations sont considérés comme étant des

activités de caractère préparatoires ou

auxiliaires ».

Les journalistes1 ont très vite pointer du

doigts le mécanisme offshore de Google à tel point que

François Hollande reproche aux grandes entreprises multinationales comme

Google ou Yahoo de créer des succursales à l'étranger

comme et notamment en France sans y établir de locaux, ce type

d'activité sur le sol français est fiscalement

préjudiciable à l'Etat français car aucuns

bénéfices n'est déclaré en France.

Les médias reprochent à François Hollande de

vouloir proposer la solution suivante : une homogénéisation des

législations fiscale à l'échelle de l'Union

européenne, en ce que cette solution est irréaliste car aucuns

Etat membre de l'Union européenne acceptera de relever ses taux d'IS

pour « faire plaisir » à la France.

En effet, si le Luxembourg possède un taux d'IS plus

faible que la France c'est un moyen pour ce pays d'assurer

l'attractivité de son Economie puisque cela va attirer les investisseurs

et notamment inciter les grandes entreprises à s'installer sur son sol.

Il advient que la seule solution possible selon le journaliste

serait de « mieux traiter » les entreprises qui sont

déjà installées sur le sol français car plus une

entreprise fera des bénéfices, plus le montant d'IS à

payer sera important et plus l'économie française sera

prospère.

1 : Reportage I télé du 07/02/2014

Les mécanismes fiscaux offshores à l'échelle

internationale comme c'est le cas pour Google, entraine certes, comme nous

l'avons vu le problème de l'évasion fiscale mais pas seulement,

la concurrence fiscale déloyale est un terrain que peuvent user les

Etats lésés par certaines législations fiscale

offshores.

B. L'avis du Conseil des impôts sur la

concurrence fiscale et l'entreprise :

Il convient avant toute chose de définir ce que l'on

entend par « concurrence fiscale », ce terme désigne

le fait que deux régimes fiscaux présentent des taux

d'impositions plus ou moins élevés, cette différence

pouvant engendrer des pertes dans les recettes fiscales des Etats.

Selon le Conseil des Impôts, la« concurrence

fiscale désigne à la fois, de manière statique, la

situation dans laquelle certains acteurs mettent en compétition les

systèmes fiscaux de différents États et, de manière

dynamique, les réactions des États pour améliorer leur

position dans cette compétition».

La concurrence fiscale concerne les taux mais, dans le cas

extrême elle peut aussi être caractérisée par une

absence totale d'imposition dans un pays.

Cette concurrence peut apparaître comme un handicap pour

les entreprises actives en France car une entreprise ayant la même

activité qu'une autre peut dégager beaucoup plus de

bénéfices si elle use de mécanismes fiscaux offshore que

l'entreprise implantée en France qui n'en n'use pas.

Certes, la concurrence fiscale n'a pas conduit pour l'instant

à une remise en question fondamentale et systématique du

financement des Etats et de la répartition de la charge fiscale entre

les contribuables. Mais la pression est d'ores et déjà sensible

et ne peut que croître en l'absence de coordination.

La croissance de cette concurrence fiscale est avant tout le fait

qu'elle ne concerne pas que les multinationales mais aussi les petites

entreprises, au point que maintenant toutes les entreprises doivent traiter de

la question fiscale et faire de cette problématique un moyen de

dégager un maximum de bénéfices.

La concurrence fiscale horizontale concerne, la concurrence du

fait des différents régimes fiscaux en vigueur dans les Etats

membres, cela nous amène à remarquer que la France est

très loin derrière d'autres Etats de l'Union européenne,

sans parler des paradis fiscaux. Les taux d'impositions élevés et

les assiettes fiscales étroites que cela soit en matière d'IS ou

d'IR font de la France un Etat hors concurrence, et il est triste de le dire,

un Etat que tout le monde fuit.

1:http://www.impots.gouv.fr

Si l'on effectue une comparaison1 terme à terme

du système fiscal français d'imposition des entreprises avec les

régimes étrangers, il apparaît que ses

éléments favorables (assiette étroite de l'impôt sur

les sociétés, régime de groupe) sont moins visibles que

ses éléments défavorables (taux nominal

élevé de l'impôt sur les sociétés, poids de

la taxe professionnelle, imposition des plus-values de cession de titres, sans

parler du poids des cotisations sociales). Les indicateurs de pression fiscale

globale, bien que reposant sur des éléments fragiles, vont aussi

dans le sens d'une imposition plus élevée en France que dans

d'autres pays comparables, l'écart n'étant d'ailleurs pas assez

réduit pour apparaître de manière incontestable.

Concernant la localisation des activités, certains

considère que cela n'est pas le fait de la politique fiscale mais avant

tout le fait de l'environnement dans lequel une entreprise désire

s'installer (contexte politique, social et économique), mais il n'en

reste pas moins que la politique fiscale d'un pays joue un rôle majeur et

croissant.

Il faut tout de même nuancer notre propos en ce sens que la

France ne dispose pas que de dispositifs fiscaux défavorables, en effet,

s'agissant de l'imposition des particuliers, la taxation n'est

véritablement plus lourde en France par rapport aux pays comparables que

sur le patrimoine et les plus-values, non sur le revenu.

L'expatriation des revenus et des bénéfices n'est

pas toujours choses aisée avec les nombreux dispositifs français

qui visent dissuader l'exode fiscalau premier rang desquels on pourra citer le

fait que les salaires et revenus assimilés de source française

versés à des non-résidents supportent une retenue à

la source, il en résulte que le français qui désire

s'exiler en changeant de domicile fiscal et qui continue à avoir une

activité en France sera soumis à ce prélèvement.

Ainsi, l'arsenal fiscal français est composé de

dispositions qui rendent le parcours de l'évadé fiscal

semé d'embuche, on peut y voir là un moyen pour la France de

résoudre le problème relatif à sa faiblesse dans la batail

fiscale avec les paradis fiscaux.

La concurrence fiscale est le phénomène

inéluctable qui découle de la disparité des régimes

fiscaux, la législation fiscale française se doit de pallier ce

phénomène qui est de manière certaine en sa

défaveur par le biais de mesures nationales et conventionnelles. Le but

étant de ne pas voir en la fiscalité internationale un frein

à la croissance économique, alors qu'elle est censée

être primitivement, une source de richesse pour l'Etat.

|