Chapitre 2 :L'approche institutionnelle de l'utilisation

des mécanismes fiscaux offshores :

Les mécanismes fiscaux offshores présentent des

visages disparates (bénéfique pour le contribuable, mais

dangereux pour l'Etat). Cette étude est riche de problématiques

aussi diverses les unes que les autres, ce qui est le propre du droit fiscal,

c'est pourquoi les mécanismes fiscaux offshores se comprennent par une

analyse des différents impacts sociaux-économiques car ce sont

des questions auxquelles seront confrontées tout contribuable soumis

à ces questions, par exemple lorsqu'il aura à choisir son

prestataire offshore (I). Quant à la question

juridique de ces dispositifs, cette dernière est complexe car elle passe

par l'existence de dispositions fiscales pointues notamment en matière

bancaire, ou lors de l'optimisation fiscale par les trusts offshores

(II).

Ce foisonnement d'éléments relatifs au recours

à ce type de stratégie fiscale nécessite une analyse

singulière de chaque dimension (économique, sociale, politique et

juridique afin d'aborder les principales difficultés juridiques qui se

poseront face à tout juriste amené à résoudre ces

cas.

Section 1 : La dimension sociale, politique et

économique des mécanismes offshores:

Les mécanismes fiscaux offshores sont intimement

liés à l'Economie d'un pays car ce qui est constitutif d'une

évasion fiscale pour certains correspond à une éventuelle

recette fiscale pour d'autres. L'économie du Belize, pays à

fiscalité privilégiée par excellence, dépend

principalement des services, qui contribuent pour 60 % à son PIB, mais

la fiscalité au sein de ce pays n'est même pas

considérée comme une source primaire de l'Economie, alors

qu'à titre illustratif pour la France le total des impositions de toutes

natures et des cotisations sociales représente 45,8 % du produit

intérieur brut (PIB) en 2012. Ces chiffres ne servent qu'à

montrer l'importance de la question fiscale qui n'a pas la même

importance dans les pays intervenant dans le cadre de nos recherches.

Les mécanismes fiscaux offshores se fondent sur cet

écart d'où découlent des problématiques relatives

à différents secteurs que nous allons tenter

d'éclairer.

Paragraphe 1 : L'approche socio-politique des dispositifs

offshores :

1:http://fr.sfm-offshore.com Article « Les Bahamas, une

approche raisonnable en matière de réglementation ».

2:Article du Journal "AGEFI"/ Rubrique Economie/

14.02.2014

Les dispositifs offshores, lorsqu'ils sont utilisés par un

contribuable nécessites d'opérer un choix préalables

devant la multitude de législations fiscales qui lui sont offertes. La

notion « d'offre » en matière fiscale ne

relève guère de l'ineptie mais avant tout d'un choix

stratégique que le contribuable doit faire dans le cadre de

l'optimisation fiscale par l'offshore.

A. Les législations offshores comme moyen

d'attractivité économique

Comme il a été énoncé ci-dessus, la

fiscalité n'occupe pas la même place d'un Etat à un autre,

mais ce n'est pas pour autant que l'attractivité fiscale

caractérisant les paradis fiscaux n'est pas une source de profits

touristiques et sociaux certes, mais financier avant tout.

L'allocution de Ryan Pinder1, ministre des services

financiers des Bahamas, approuve notre vision sur ces centres financiers

offshores, il s'est exprimé lors du Sommet mondial des Finances quant au

développement des nouvelles initiatives réglementaires sur la

transparence fiscale internationale. Sa vision est claire :les Bahamas

veulent protéger leur attractivité et leur réputation en

tant que centre financier tout en restant ouvertes aux nouvelles

réglementations.

Selon lui si les Bahamas est un pays à fiscalité

privilégiée2 ce n'est pas pour faire de l'ombre aux

Etats occidentaux où le pilier de l'Economie est la fiscalité,

mais en raison de l'idéologie économique du pays : la

nécessité est celle des revenus dans le pays afin de

privilégier la politique d'importation. Cela témoigne

« d'un choc économique culturel » qui se fait au

détriment de certains Etats et en faveur d'autres.

Malgré cette réalité économique

à laquelle on ne peut échapper car elle est le fruit de

l'histoire de chacun des pays, ce représentant a reconnu que les

règles avaient désormais changées et les attentes

vis-à-vis des petits centres financiers comme les Bahamas aussi. La

conséquence est la suivante, ces centres financiers offshores se doivent

de suivre les attentes de l'OCDE et de coopérer avec les Etats victimes

de l'évasion fiscale.

C'est dans cette optique que ministère des services

financiers des Bahamas travaille sur un certain nombre de points clés,

notamment au sujet de la conformité avec la FACTA (ForeignAccount

Compliance TaxAct) américaine, tout en cherchant à conserver la

compétitivité du territoire.

Le but des organismes internationaux et notamment de l'OCDE n'est

pas de choisir le camp des pays à fiscalité élevée

ou celui des paradis fiscaux, c'est de trouver un terrain d'entente entre les

deux parties pour ne pas que l'une souffre plus que l'autre des divergences

économiques à l'origine des disparités fiscales.

1 : Le marketing digital: Développer sa

stratégie marketing à l'ère

numérique /2012

Au niveau international des solutions à sont

trouvées au fur et à mesure des années, l'OCDE vient de

présenter la nouvelle norme unique mondiale censée permettre aux

Etats de mieux lutter contre l'évasion fiscale. Ce texte est

appelé à être transposé dans le droit des pays du

G20 qui se sont donnés jusqu'à la fin 2015 pour commencer

à échanger des informations fiscales de manière

automatique.Les administrations ne s'échangeront pas seulement des

informations sur les comptes des individus mais aussi sur les comptes des

entités telles que les trusts et les fondations.

L'attractivité des législations fiscales offshores

est un bienfait pour l'économie de ces Etats, l'OCDE tente de favoriser

la conclusion d'accord pour éviter la concurrence fiscale dommageable.

La stratégie fiscale entre dans le cadre de l'optimisation fiscale qui

n'est pas illicite, dès lors, face à la diversité des

régimes fiscaux en vigueur au niveau international un choix devra

s'opérer devant la multitude de prestataires offshores.

B. Le choix stratégique des prestataires

offshores

Les mécanismes fiscaux offshores procèdent de choix

que doit opérer le contribuable à l'origine de ce

mécanisme.

Le succès de l'opération1

d'élaboration d'un mécanisme offshore repose sur la confiance

acquise par une collaboration étroite entre les deux parties et le

contrat qui définit la qualité de la prestation fournit :

définition d'un cahier des charges complet, pilotage

opérationnel, reporting, élaboration des argumentaires,

procédures de contrôle, remontées des informations clients

par les téléconseillers, qualité relationnelle des

équipes projets de part et d'autres, aspects juridiques.

La relation entre le prestataire et le presté est

très importante, car les mécanismes offshore reposent sur la

volonté d'avoir une sécurité maximale.

Les plus grands prestataires de services qui se partage «

le marché de l'offshore » sont : AP Intertrust :

basé au Canada, CMS Offshore : basé à Hong Kong, Offshore

formation 247 : basé aux UK, Companies Made Simple : basé aux UK,

Klako Group : basé à Hong Kong, SFM Offshore : basé en

Suisse, Sterling Offshore : basé aux Seychelles.

La caractéristique financière n'est la seul

à devoir être prise en considération, d'autres

éléments qui ont plus trait au marketing font partie de cette

stratégie: la proximité, la culture, la taille et le profil du

prestataire déterminent directement le mode de fonctionnement que l'on

peut mettre en place avec l'offshore, forfait ou régie, ainsi que le

type de suivi des opérations, la fréquence possible des

déplacements, etc.

Le client qui choisit le prestataire offshore et de

manière indirecte le type de fiscalité à laquelle il sera

assujetti adopte aussi un peu la culture de ce pays. Il suit les

événements politiques et économiques du pays, et les

membres de son personnel qui travaillent avec le prestataire nouent des

amitiés parfois durables avec les collaborateurs en offshore. La

fiscalité est une chose mais les conséquences du choix en sont

une autre.

L'offshore s'accompagne de ses propres problématiques qui

ne sont pas que fiscales, en ce sens que le management du client associe

à tort ou à raison à chaque pays et à chaque

culture des qualités et des défauts qui influencent ses

décisions.

L'exode fiscal1 est une stratégie

financière mais l'entreprise qui fait ce choix devra adapter tous les

paramètres nécessaires à ne pas voir bouleverser sa

politique juridique, car le fiscal a un très fort impact sur le fiscal,

si le pays a la réputation de ne pas respecter la

propriété intellectuelle, le client mettra en place des

règles de sécurité très strictes, et, s'il est

réputé avoir un faible niveau d'éducation, il s'organisera

pour concentrer les tâches complexes en local et ne laisser à

l'offshore que les tâches plus faciles.

La pratique entrepreneuriale nous fait remarquer une tendance

particulière: le client fait le choix du pays parce qu'un de ses

collaborateurs y connaît un prestataire et qu'il mise sur cette

affinité personnelle, voire sur l'engagement du collaborateur,

plutôt que sur un choix réfléchi. Mais l'analyse qui doit

être menée doit être beaucoup plus poussée, elle doit

être prospective.

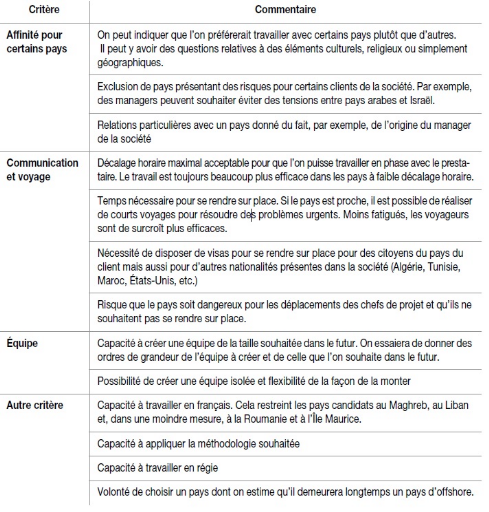

Le tableau de la page suivante envisage la prestation offshore

sous son volet non-fiscal.

Ce tableau1 illustre l'ensemble des

caractéristiques non-fiscales qui sont à prendre en compte

lorsqu'un opérateur économique décide d'avoir recours

à des sociétés résidentes dans un Etat à

fiscalité privilégiée. Parmi ces caractéristiques

la langue reste l'un des plus grands obstacles ce qui pourra

générer des coûts supplémentaires pour l'entreprise

qui devra traduire certains documents. Les contraintes administratives peuvent

être lourdes, c'est pour cela que certains professionnels proposent de

régler toutes les questions administratives auxquels les dirigeants

doivent faire face.

1 : Ce tableau est issu de l'ouvrage d'Eric O'Neill,

ýOlivier Salvatori - 2011, qui traite concerne les dirigeants

d'entreprises qui souhaitent s'exiler à l'étranger, la question

fiscale y est abordé dans tout l'ouvrage. Ce dernier mêle les

questions fiscales et les problématiques liées au

marketing.

Un obstacle qui n'est pas mentionné dans le tableau est

celui des contraintes légales autres que fiscales :

Ce que coûte de créer une société

offshore est beaucoup plus intéressant que ce que coûte la

création d'une société en France, mais encore, le

coût de la création de la société offshore est

financièrement judicieux comparé aux économies

réalisé par la défiscalisation.

De la même manière, le coût de renouvellement

de la société offshore et le coût de fonctionnement du

compte offshore semblent très raisonnables comparativement à

cette même défiscalisation de revenus professionnels.

En somme, si l'on ne prend en compte que les coûts

affichés d'une société offshore et que l'on espère

une absence totale de prélèvements obligatoires sur ses revenus

professionnels, créer une offshore est relativement une bonne

stratégie.

L'approche socio-politique des mécanismes offshores nous a

permis de voir que la question fiscale dans l'entreprise est liée

à d'autres questions qui forment un ensemble de problématiques

liées entre elles. L'approche économique est bien plus

consistante car si une entreprise à recours à telles

mécanismes c'est avant tout dans une optique financière :

« garder plus de bénéfices pour en distribuer

plus ». Cette approche ne peut se faire dans l'impact des

mécanismes offshores sur le secteur bancaire.

|