PARAGRAPHE 2 : CONDITIONS DE VÉRIFICATIONS

DES HYPOTHÈSES

Tableau N°4 : Conditions de

vérifications des hypothèses

|

HYPOTHESES

|

INDICATEURS

|

CONDITIONS ET DECISIONS

|

|

H1

|

Soient :

*R1 le coefficient de corrélation entre les

créances en souffrance et l'offre totale de crédit à la

clientèle de la période 2003-2012

*R1' celui entre les créances en souffrance de la

période 2002-2011 et l'offre totale de crédit à la

clientèle de la période 2003-2012

|

*Si -100% = R1 = -75% ou

Si -100% = R1' = -75%, alors H1 est

vérifiée

*Si non, alors H1 est infirmée.

|

|

H2

|

Soient :

*R2 le coefficient de corrélation entre le taux de

dégradation du portefeuille clientèle et le taux de

rentabilité économique sur la période 2003-2012

*R2' celui entre le taux de dégradation du portefeuille

clientèle de la période 2002-2011 et le taux de

rentabilité économique de la période 2003-2012

|

*Si -100% = R2 = -75% ou

Si -100% = R2' = -75%, alors H2 est

vérifiée

*Si non, alors H2 est infirmée.

|

|

H3

|

Soient :

*R3 le coefficient de corrélation entre le taux de

dégradation du portefeuille clientèle et le taux de

rentabilité financière sur la période 2003-2012

*R3' celui entre le taux de dégradation du portefeuille

clientèle de la période 2002-2011 et le taux de

rentabilité financière de la période 2003-2012

|

*Si -100% = R3 = -75% ou

Si -100% = R3' = -75%, alors H3 est

vérifiée

*Si non, alors H3 est infirmée.

|

Chapitre 3 :

Chapit

CADRE EMPIRIQUE DE L'ETUDE

CHAPITRE TROISIEME : PRESENTATION ET

ANALYSE DES RESULTATS ; VERIFICATION DES HYPOTHESES ; SUGGESTIONS ET

CONDITION DE MISE EN OEUVRE

L'objectif de ce chapitre est de présenter les

traitements auxquels sont soumises les données collectées. Nous

passerons ensuite à leur analyse afin de vérifier les

hypothèses antérieurement émises puis finir en faisant

quelques suggestions et la mise en oeuvre.

SECTION 1 : PRESENTATION ET ANALYSE DES

RESULTATS ET VERIFICATION DES HYPOTHESES

Cette section comprend deux parties : la

présentation et l'analyse des données puis la vérification

des hypothèses.

PARAGRAPHE 1 : PRESENTATION ET ANALYSE DES

DONNEES

I- Résultat lié à l'objectif

spécifique 1 : Les créances en souffrance ont un impact

négatif sur l'offre totale de crédit à la clientèle

de la BOA Bénin pendant la période.

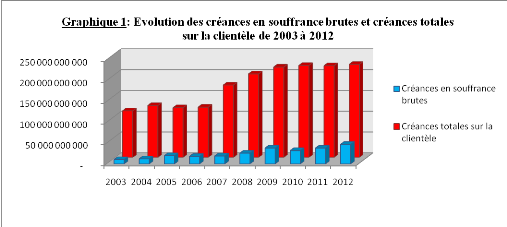

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin.

L'observation du graphique 1 montre globalement que les

créances totales sur la clientèle croissent en même temps

que les créances en souffrances.

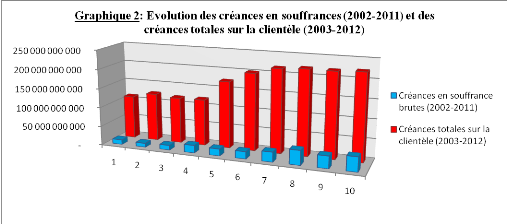

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin.

L'observation du graphique 2 montre également

de façon globale une croissance réciproque des créances

totales sur la clientèle et des créances en souffrances. Il

s'agit de la mise en exergue de l'impact des créances en souffrance de

l'année n-1 sur l'offre totale de crédit à la

clientèle de l'année n.

|

Tableau N°6 : Corrélation entre

les créances en souffrance et les créances totales sur la

clientèle

|

|

COEFFICIENTS DE CORRELATION

|

VALEURS en %

|

|

R1 [Créances en souffrances - Créances totales

sur la clientèle de 2003 à 2012]

|

89,15

|

|

R1' [Créances en souffrances (2002-2011) -

Créances totales sur la clientèle (2003-2012]

|

85,65

|

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin.

Les valeurs positives et significatives des coefficients de

corrélation R1 et R1' montre dans les deux cas que l'offre de

crédit à la clientèle augmente malgré

l'augmentation des créances en souffrances sur la période.

En conséquence, ces résultats

suggèrent que le niveau du risque de crédit à la BOA

Bénin sur la période n'influence pas vraiment la décision

de l'offre de crédit à sa clientèle. Autrement dit, le

niveau et l'évolution des créances en souffrances de la BOA

Bénin sur la période n'entravent apparemment pas sa politique

d'offre de crédits à la clientèle.

II- Résultat lié à l'objectif

spécifique 2 : La dégradation du portefeuille

clientèle affecte négativement la rentabilité

économique de la BOA Bénin sur la période.

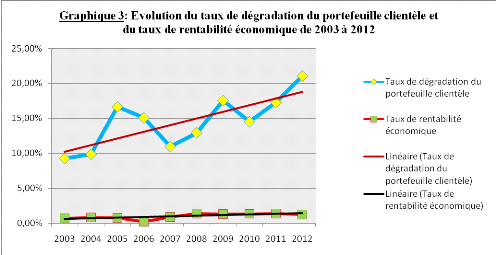

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin

L'analyse du graphique 3 révèle que les droites

de tendances linéaires des deux courbes sont croissantes. Ce qui

suggère d'avance une corrélation positive entre les deux

variables.

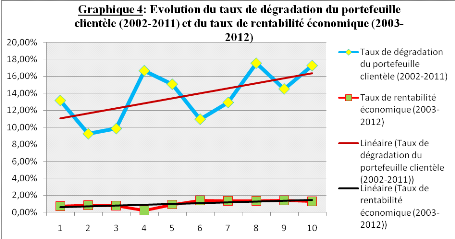

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin

L'analyse du graphique 4 montre que les droites de tendances

linéaires des deux courbes sont également croissantes

suggérant une corrélation positive entre la dégradation du

portefeuille clientèle de l'année n-1 et la rentabilité

économique de l'année n, n appartenant à la période

2002-2012.

|

Tableau N°7 : Corrélation entre

la dégradation de portefeuille clientèle et la rentabilité

économique

|

|

COEFFICIENTS DE CORRELATION

|

VALEURS en %

|

|

R2 [Dégradation portefeuille clientèle -

Rentabilité économique de 2003 à 2012]

|

35,22

|

|

R2' [Dégradation portefeuille clientèle

(2002-2011) - Rentabilité économique (2003-2012)]

|

4,21

|

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin

Les valeurs positives des coefficients de corrélation

R2 et R2' indiquent à priori que l'augmentation du niveau de

dégradation du portefeuille clientèle favorise la

rentabilité économique de la banque. Cependant, la non

significativité de ces coefficients révèle que l'effet

positif préalablement identifié ne serait pas déterminant

et surtout dans le second cas où la valeur de R2' est très proche

du nul.

En conséquence, la dégradation du portefeuille

clientèle n'a apparemment aucune influence sur la rentabilité

économique de la BOA Bénin. Ce résultat suggère que

le niveau du risque de crédit actuel à la BOA Bénin n'a

aucun impact significatif sur son efficacité opérationnel.

III- Résultat lié à l'objectif

spécifique 3 : La dégradation du portefeuille

clientèle affecte négativement la rentabilité

financière de la BOA Bénin sur la période.

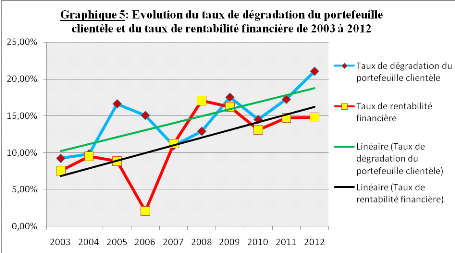

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin

Les droites de tendances linéaires des deux courbes du

graphique 5 sont croissantes suggérant d'avance une corrélation

positive entre les deux variables sur la période 2003-2012.

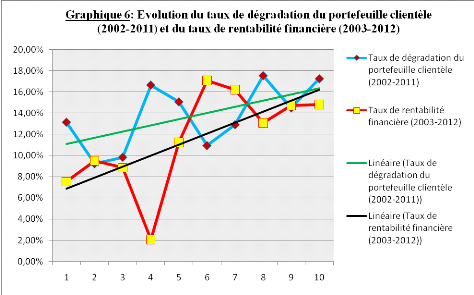

Source : Réalisé par l'auteur

à l'aide des données de la BOA Bénin

Le graphique 6 révèle que les deux droites de

tendances linéaires des deux courbes se croisent. Ce qui pourrait

être à l'origine d'une corrélation négative entre la

dégradation de portefeuille clientèle de l'année n-1 et la

rentabilité financière de l'année n, n appartenant

à la période 2002-2012.

|

Tableau N°8 : Corrélation entre

la dégradation de portefeuille clientèle et la rentabilité

financière

|

|

COEFFICIENTS DE CORRELATION

|

VALEURS en %

|

|

R3 [Dégradation portefeuille clientèle -

Rentabilité financière de 2003 à 2012]

|

35,44

|

|

R3' [Dégradation portefeuille clientèle

(2002-2011) - Rentabilité financière (2003-2012)]

|

-4,55

|

Source : Réalisé par

l'auteur à l'aide des données de la BOA Bénin

La valeur positive de R3 permet de déduire à

priori que l'augmentation du niveau de dégradation du portefeuille

clientèle entrainerait également celle de la rentabilité

financière de la banque. En outre, la valeur négative de R3'

indique à priori que l'augmentation du niveau de dégradation du

portefeuille clientèle entraverait la rentabilité

financière de la BOA Bénin.

Cependant, la non significativité des deux

coefficients révèle que les effets positif et négatif

préalablement identifiés ne seraient pas déterminants et

surtout dans le second cas où la valeur de R3' est très proche du

nul.

En conséquence, la dégradation du portefeuille

clientèle n'a apparemment aucune influence sur la rentabilité

financière de la BOA Bénin. Ce résultat suggère que

le niveau du risque de crédit actuel à la BOA Bénin n'a

aucun impact significatif sur le rendement ses capitaux propres.

|