Politique budgétaire et croissance économique en RDC de 2000 à 2015.( Télécharger le fichier original )par Yannick NLUNGU KWETA Université de Kinshasa - DESS 2016 |

D. ANALYSE PROSPECTIVEL'analyse dont il est question porte sur les mesures structurelles et conjoncturelles à prendre pour améliorer la courbe des recettes fiscale de la RDC. Le seuil d'assujettissement à la TVA, étant fixé à 80.000.000 CDF, les entreprises qui n'atteignent pas ce seuil sont d'office exonérées à la TVA. Nous l'avons souligné beaucoup plus haut que l'exonération n'est pas une bonne chose, il serait mieux de promouvoir la TVA à taux zéro mais qu'à cela ne tienne, un seuil d'assujettissement élevé cause moins de recettes fiscales, occasionne un traitement inéquitable des assujettis, crée l'évasion fiscale en ce sens que les grandes entreprises se scindent en petites unités et un seuil trop bas est coûteuse pour l'administration. L'idéal serait d'assujettir au taux zéro toutes les entreprises dont les chiffres d'affaires annuels sont inférieurs à 30.000.000CDF - DE LA PROJECTION DES RECETTES Dans ce point nous avons procéder par un scénario de référence où la pression fiscale pour les années avenirs serait de 20% (recettes fiscales sur le PIB) dans un contexte de réforme structurelle. Il existe plusieurs approches de projection des recettes24(*) : - L'approche par le taux effectif de l'impôt (effective tax rate) qui consiste à déterminer un taux moyen de l'impôt (différent du taux légal) qui permettrait de projeter les recettes la base projetée dudit impôt. E.T.R = revenu actuel de l'impôt sur la base de l'impôt La projection des revenus de l'impôt par cette approche (E.T.R : effective tax rate) revient à multiplier la base projetée par ETR sur 100 Soit, taxt+1=base t+1*(E.T.R)/100 - L'approche par le taux marginal de l'impôt (marginal tax rate) mesure la variation marginale des recettes fiscales par rapport à la variation marginale de la base imposable. M.T.R = variation des recettes actuelles/variations de la base imposable. Variation des Recettes t+1=MTR*(variation de la base imposable). - L'approche par Elasticité de l'Impôt mesure la variation des recettes fiscales due à une variation de la base imposable. Elasticité= (variation T/T)/ (variation du PIB/PIB) IMPÔT t+1 = IMPÔT t*(1+Elasticité*variation de la base imposable t+1)/100 NB : en général, l'Elasticité tend à être inférieur à 1 pour les impôts sur la consommation, égale à 1 pour la TVA et tout impôt proportionnel, supérieur à 1 pour les impôts progressifs. Et même dans un contexte d'hyperinflation, on peut observer une faible élasticité de l'impôt (>1). Est si le système fiscal est dit élastique, cela signifie que les revenus de l'impôt évolue plus vite que la base dudit impôt. - L'approche dite TAX BUOYANCE quant à elle tient compte des modifications dans le code des impôts. BUOYANCY = %variation IMPÔT/variation PIB. IMPÔT t+1 = IMPÔT t*(1+Buoyancy*variation de la base imposable t+1)/100 TABLEAU 7 : PROJECTION DES RECETTES FISCALES, APRES REFORMES 2016-2020 Avec l'hypothèse d'une mobilisation de Recettes fiscales d'au moins 2O% du PIB, tenant compte des réformes structurelles à mener, les estimations des recettes ses présentent comme suite après réformes fiscales : EN MILLIARDS DES FRANCS CONGOLAIS

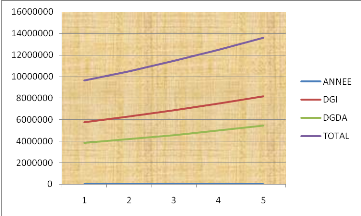

Sources : banques Centrale du Congo, DGDA et DGI Graphique 1

Source : DGI & DGDA Commentaire : le graphique nous indique clairement que les recettes de la DGI pourvoiraient les plus au besoin de l'Etat. * 24 INSTITUT DU FMI, cours de secteur de l'administration publique, octobre 2015 |

|