Chapitre PV

Les déterminants du conseil d'admnistration et

leur impact sur la

gestion des entreprises publiques camerounaises

Le gouvernement d'entreprise est une réponse, mieux une

riposte à l'opportunisme des dirigeants qui a pour conséquence la

gestion déficiente des entreprises. On peut citer plusieurs exemples qui

corroborent ce point de vue ; les plus présents à l'esprit sont

cependant la chute d'Enron aux Etats-Unis, Vivendi, crédit lyonnais et

Eurotunnel ayant remis en cause la gestion pratiquée par ces dirigeants

respectifs.

Cette situation n'est pas l'apanage des seuls pays

industrialisés, elle se rencontre urbi et orbi, c'est d'ailleurs le cas

pour les entreprises camerounaises et particulièrement pour celles

relevant du secteur public.

En effet, les choix stratégiques de dirigeants de ces

entreprises relèvent plus souvent des aspirations et de

l'intérêt personnels que de celui des autres parties prenantes ;

citons à cet effet la situation que vit la société

MATGENIE56.

En admettant que le GE, à travers les mécanismes

qu'il développe, permet d'assurer l'orientation des décisions des

dirigeants vers l'intérêt de l'entreprise, il reste que l'on ne

voit pas, de manière directe, comment ces mécanismes agissent sur

la performance de l'entreprise.

C'est ce à quoi nous voulons arriver dans ce chapitre,

à partir d'un échantillon d' entreprises publiques

camerounaises.

De prima abord, il faut préciser que le

mécanisme qui fera l'objet de l'analyse est le CA (pour la simple raison

que non seulement dans la littérature il est le plus important mais

aussi parce que les autres mécanismes ne sont pas fonctionnels au

Cameroun). Quels sont les déterminants du CA qui agissent sur la

performance des entreprises publiques camerounaises ? Pour répondre

à ce questionnement, nous présenterons les variables du CA

faisant l'objet d'études pour expliquer les performances des ebtreprises

(section I) ; par la suite nous allons mesurer l'impact de ces

différentes caractéristiques sur la performance (section2) des

entreprises retenues pour l'analyse.

56 On y rencontre actuellement un mouvement de grève

dû au refus par le dirigeant de mettre en oeuvre les décisions

prises lors du conseil d'administration.

I- Les facteurs explicatifs du conseil d'administration

Ces variables résultent en grande partie de la

structure de propriété des entreprises. En effet, les

caractéristiques du conseil sont endogènes, la répartition

du capital et la performance des sociétés sont deux facteurs

explicatifs de la composition du conseil.

I-1 La structure de propriété comme mode

de contrôle des dirigeants

Comme déjà évoqué plus haut, les

relations entre les principaux et les agents sont très souvent empruntes

de conflits, c'est dans ce sillage que les auteurs de la théorie de

l'agence et ceux du GE en général (Charreaux, 1997 ; Shleifer et

Vishny, 1997) supposent que la structure de propriété peut

être un moyen de contrôle efficace lorsque certaines conditions

sont présentes.

I-1-1 La concentration du capital

Berle et Means en 1929 arrivaient déjà à

la conclusion fondamentale selon laquelle la forte dispersion du capital

existant dans les entreprises de leur échantillon57 conduit

les dirigeants à annihiler la fonction de contrôle revenant aux

actionnaires, et ils pourraient alors poursuivre des objectifs contraires

à ceux des propriétaires. Dans ce contexte, la concentration du

capital devient un élément favorable à l'exercice d'un

contrôle efficace par les actionnaires (Jensen, 1990 ; Bethel,

Liebeskind, 1993 ; Agrawal, Knoeber, 1996 ; Bethel et alii., 1998).

Dans une firme dont l'actionnariat est très

dispersé, un actionnaire seul n'est pas incité à engager

des ressources (du temps ou des fonds) pour exercer un contrôle sur la

gestion, car il sera seul à supporter le coût de l 'investissement

alors que l 'ensemble des propriétaires de la firme ou des partenaires

bénéficiera de cette action.

En revanche, un actionnaire possédant une part

significative du capital de l'entreprise est fortement incité à

investir dans le contrôle de la gestion de la firme, car il s'appropriera

une part non négligeable des bénéfices

supplémentaires ainsi réalisés (Mtanios et Paquerot,

1999).

57 En effet, l'étude de Berle et Means porte sur la

dispersion du capital des 200 plus grandes firmes américaines. Dans 45%

des entreprises qu'ils étudient (soit 90 entreprises), aucun

actionnaire, pris individuellement, ne détient plus de 5% du capital.

Un autre moyen de contrôle à travers la structure

de propriété est la détention en quantité

importante des droits de vote pour influencer les dirigeants et

éventuellement convaincre d'autres actionnaires en cas d'opposition de

ceux-ci avec la direction de l' entreprise.

Les résultats des études empiriques

menées sur la concentration du capital font apparaître dans

l'ensemble une influence positive de la présence d'actionnaires

majoritaires sur la performance des firmes (Shleifer et Vishny, 1986 ;

Shivdasani, 1993 ; Bethel et Liebeskind, 1993 ; Agrawal et Knoeber, 1996).

I-1-2 La nature de l'actionnariat

Les actionnaires ne sont pas censés agir de la

même manière sur la gestion de leur entreprise. En effet, certains

actionnaires sont supposés plus efficaces car ils présentent des

caractéristiques qui leur permettent, soit d'accéder à

l'information sur l'entreprise de façon plus efficiente, soit

d'être contraints de gérer leurs participations dans le capital de

l'entreprise de façon optimale.

A- Les actionnaires dirigeants

Trois conceptions apparaissent sur ce point dans la

littérature (Charreaux, 1997).

Dans la thèse de la convergence des

intérêts, la détention par les dirigeants d'une part

du capital constitue une excellente incitation à gérer

l'entreprise conformément à l'intérêt des

actionnaires (Berle et Means, 1932 ; Jensen et Meckling, 1976 ; Cole et Mehran,

1998). Plus la part de capital détenue par les dirigeants est

importante, plus les divergences d'intérêts entre les actionnaires

et les dirigeants sont faibles (Mtanios et Paquerot, 1999). La

rémunération des dirigeants sous forme de stock-options est

destinée à réduire les divergences d'intérêts

entre les propriétaires de la firme et la technostructure58

(Mehran, 1995).

58 Nous devons cette expression désignant l'appareil

collégial de décision dans une entreprise qu'est la direction

à Galbaith J.K (1967).

La thèse de l 'enracinement : en dotant la

technostructure d'une fraction importante du capital de la firme, elle peut en

utilisant les droits de vote y afférant s'enraciner.

La thèse de la neutralité : Demsetz

(1983) argue que toutes les structures de propriété sont

équivalentes. Pour lui, la performance des firmes est essentiellement

contrainte par l'environnement et les conditions d'exploitation de

l'entreprise. L'étude de Demsetz et Lenh K. (1985) confirme l'absence de

lien entre la performance de l'entreprise et la concentration du capital. Dans

le même ordre d'idée, Holderness C. et Sheehan D. (1998) montrent

q'il n'existe aucune différence de performances entre les firmes

à capital diffus et celles dont le capital est détenu par un

actionnaire majoritaire.

B- Les investisseurs institutionnels

(Zinzins59)

Nous distinguerons les institutionnels financiers et les autres

institutionnels.

1- Les institutionnels financiers

Grâce à leur facilité d'accès

à l'information, supposée par la théorie de l'agence, les

actionnaires financiers notamment les banques (ce mode de financement est

très présent au Japon) exercent un contrôle plus efficace

sur la gestion de la firme (Mtanios et Paquerot, 1999). Leur position

privilégiée leur permet d'accéder à des

informations sur l'entreprise, ses concurrents et son secteur

d'activité. Ils peuvent de ce fait mieux apprécier les

performances des dirigeants, en les comparant notamment à celles des

autres entreprises du secteur pour lesquelles ils possèdent des

informations. Ils peuvent également traiter l'information

financière et économique à leur disposition à

moindre coût. Ils disposent de spécialistes capables d'analyser

finement les comptes de l'entreprise, ses perspectives de développement

ainsi que la qualité de sa gestion. Enfin leur participation au capital

de la firme (prêts bancaires et autres types de crédits) est

généralement importante d'où une forte incitation de leur

part à contrôler la gestion de leurs intérêts (Carney

W.J., 1997).

59 Expression utilisée pour désigner les

investisseurs institutionnels. Cf. « Le gouvernement d'entreprise »

in Revue d'économie financière, Vol. 3, n° 63,

2000, p.3

2- Les autres institutionnels

C'est généralement les fonds de pension et les

sociétés de capital risque. Ce sont des actionnaires influents en

raison de l'importance de leurs moyens financiers, ce qui les rend actifs dans

le contrôle de la gestion de la firme (Smith, 1996 ; Bathala et

alii., 1994 ; Mtanios et Paquerot, 1999). Ils peuvent de ce fait

influencer les dirigeants pour les obliger à accroître la

performance de la firme pour montrer leur mécontentement et ne pas

vendre leurs actions à perte (Carleton et alii., 1998). Ils

réalisent des placements pour le compte d'actionnaires ou de

sociétaires exigeants, lesquels sont supposés exercer un

contrôle plus strict de la gestion de la firme dans laquelle ils

investissent, en occupant des sièges au CA et en investissant dans la

recherche et le traitement de l 'information.

I-2 Les performances de l'entreprise

Les caractéristiques du CA sont également

influencées par le niveau de performance de l'entreprise

considérée. C'est l'exemple en effet des sociétés

peu performantes faisant l'objet des prises de contrôle. Les cibles

d'offres publiques, de LBO (Leverage buy-out) ou de contestations de

minoritaires, ayant pour incidence une certaine concentration du capital,

portent fréquemment sur des sociétés faiblement

performantes (Godardd L. et Schatt A., 2000)60. On démontre

alors que l'évolution des des performances explique l'évolution

des caractéristiques du conseil. Hermalin et Weisbach (1988) montrent

que la probabilité d'ajouter un membre indépendant au conseil, au

détriment d'un membre interne augmente quand une entreprise est peu

performante. Denis et Sarin (1999), Pearce et Zahra (1992) et Hermalin et

Weisbach (1991) parviennent aux mêmes conclusions à travers la

définition des situations dans lesquelles la performance exerce une

influence significative sur la composition du conseil.

D'autres études mettent en évidence le

rôle plus important joué par les créanciers, en particulier

les banques, quand la performance de la firme se détériore et

lorsque les créanciers deviennent plus incertains (Kaplan, 1994).

60 Pour plus de détails sur ces travaux, se

référer à Charreaux et Pitol-Belin (1990), Godard (1996)

et Schatt (1995).

Figure IV-1 Interaction entre les

facteurs explicatifs des variables du CA

Performance des (1)

Répartition du

entreprises capital

Caractéristiques du CA

(3) (2)

Source: Godard L., Schatt A., (2000)

II- Les déterminants du CA influençant la

performance des entreprises publiques camerounaises

L'objectif poursuivi dans cette partie consiste à

identifier, par le biais des données collectées sur le terrain,

les variables du conseil qui ont un impact sur la gestion des entreprises

publiques camerounaises. Avant de présenter l'approche

méthodologique et les résultats obtenus, nous présenterons

de prime abord les différentes variables objet de l'étude sur le

CA.

II-1 Les variables de l'étude sur les

CA

Le GE identifie plusieurs critères se rapportant au CA

et qui ont une incidence sur son efficacité. Il s'agit principalement de

la taille du conseil, de la présence des employés au conseil

ainsi que de celle des administrateurs externes et/ou indépendants.

II-1-1 La taille du CA

Elle fait référence au nombre d'administrateurs

siégeant au conseil. La taille du CA peut influencer la performance de

l'entreprise.

Certains chercheurs justifient la présence pour un conseil

composé d'un nombre important d'administrateurs par le fait que ces

derniers sont capables de surveiller le

comportement des dirigeants dans la mesure où il est

difficile pour ces derniers de dominer un conseil composé d'un nombre

important d'administrateurs61.

Le nombre élevé d'administrateurs,

possédant des connaissances spécifiques, sont à l'origine

de transactions favorables grâce à une coordination accrue entre

les entreprises, à une réduction des coûts de transaction

et à un accès facile à l'expertise.

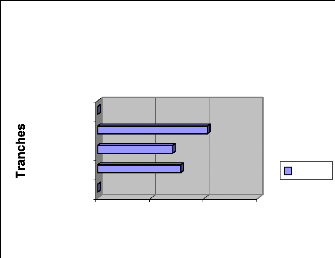

Figure IV-2 Taille des CA

camerounais

mutuelle en vue de réduire les comportements

opportunistes des dirigeants. Aoki, Williamson et Smith proposent de

résoudre les problèmes issus de l'asymétrie d'information

et les coûts qui en découlent par la présence des

employés dans le conseil d'administration. Si la valeur de leur capital

humain est élevée et s'ils réalisent des investissements

spécifiques, le contrôle des employés sera exercé

efficacement sur le dirigeant. Franks et Mayer (1992) notent que les places

accordées aux employés au conseil d'administration ou de

surveillance leurs permettent de sauvegarder leur investissement en capital

humain spécifique.

|