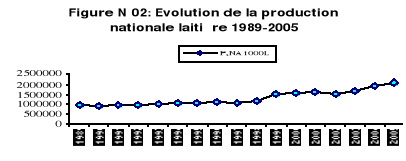

3 - La production laitière locale :

Bien que la production laitière nationale enregistre

une progression entre 1990 et 2005, elle demeure faible eu égard aux

potentialités génétiques notamment du BLM (qui peut

développer beaucoup plus que les 3000 litres annuellement) et à

l'importance de la demande.

La progression observée sur le graphe ces

dernières années, est le résultat direct de l'augmentation

de l'effectif bovin par l'importation de génisses pleines et

l'amélioration progressive des techniques de production. Par ailleurs on

peut aussi constater sur le terrain les efforts de certains éleveurs

pour une meilleure qualité du produit.

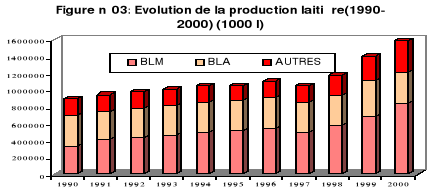

L'analyse de la production par espèce montre aussi,

que le lait consommable est issu en majeure partie de l'espèce bovine

(1, 22 milliards de litres en 2000).

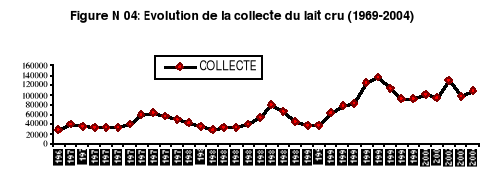

4- Evolution de la collecte du

lait cru :

La collecte demeure très faible par rapport aux besoins

de consommation et aussi au regard de la disponibilité. Elle reste

marquée par une évolution en dents de scie, passant de 29

millions en 1969 à 107 millions en 2003.

« Au cours de la décennie soixante dix, la

quantité de lait collectée est de 30 à 40% du total en

lait de vache produit. Ce taux tombe ensuite à 16% du total en 1980-1990

malgré une croissance réelle de la production enregistrée

au cours de cette seconde période » (M. Boukella, 1996).

Les constatations faites par M. Boukella se confirment car les

quantités collectées ont fortement progressé au cours de

la première moitié de la décennie 2000. Elles ont

été multipliées par 3,7 entre 1990 et 1996. Cela peut

être dû à la forte amélioration des prix du lait cru

qui est passé de 7 DA/L à 22 DA/L. Toutefois, elles ont

décliné ensuite jusqu'à l'année 1999. Ce

déclin résulte, d'une part, du délaissement partiel de

l'activité de collecte par le groupe public GIPLAIT au profit de

collecteurs privés, n'en gardant qu'une infime partie et d'autre part,

des perturbations qui ont pesé sur le fonctionnement de la

filière en particulier au plan de l'écoulement de la production

en raison de l'absence de consensus sur le prix de cession du lait cru.

L'annonce officielle (circulaire du 24/02/99 n°103) du

prix du lait à 22 DA/L déjà pratiqué depuis

près de 10 ans et la longue période de sécheresse durant

cette décennie qui a fortement influé sur l'augmentation

substantielle du prix des fourrages, ont conduit l'industrie de transformation

à se détourner de l'approvisionnement en lait cru.

A partir de cette date et durant les deux années qui

suivirent, le lait cru, de manière générale, est

cédé à la consommation directe et aux petits artisans

à un prix variant entre 35 et 40 DA le litre.

A partir de 2001, un nouvel intérêt est

suscité pour la collecte, résultant des incitations et aides pour

l'ouverture de nouveaux centres d'une part et d'autre part de l'augmentation de

la prime de collecte.

La collecte se situe autour de 107.millions de litres en 2003,

acheminés vers les unités de transformation. Le reste du lait

produit sera auto - consommé et / ou commercialisé de

façon informelle à la ferme et ses alentours. La

différence de prix entre le lait commercialisé à la ferme

et le lait collecté par les usines, ainsi que les entraves liées

à l'écoulement et à l'organisation de la collecte peuvent

expliquer cet état des lieux. (Cherfaoui A)

Les moyens et infrastructures de collecte sont

vétustes, ce qui engendre de fréquentes immobilisations. Le parc

de collecte (citernes), totalisant une capacité/jour de 254.000 litres,

ne peut permettre dans sa situation actuelle d'accroître le volume

à collecter.

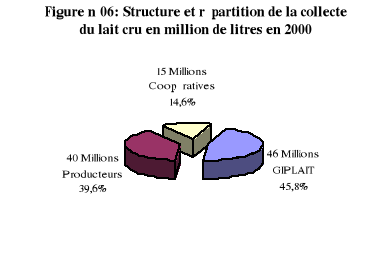

La part de chaque intervenant dans la collecte du lait,

réalisée en 2000 pour le compte des filiales de GIPLAIT, se

présente comme suit :

* Laiteries GIPLAIT : 45.8% ;

* Producteurs : 39.6% ;

* Collecteurs privés : 14.6%.

Il faut souligner que jusqu'à 1995, la collecte

était assurée, à près de 100%, par les moyens des

ex-unités GIPLAIT. En plus des moyens de transfert du lait, il existe 27

centres et sous-centres de collecte implantés à travers 18

Wilayas, gérés en majeure partie par les filiales de GIPLAIT

(dont 13 en activité) , (03 centres sont gérés par

les producteurs et 05 gérés par les

coopératives).

La capacité de stockage sous froid est

évaluée à 168 700 litres/jour, (61.5 millions de

litres/an). Selon une répartition zonale (répartition par zones

de potentialités hydriques), les capacités des centres de

collecte de lait cru sont les suivantes :

Tableau N°05 : Les

capacités et la collecte par zone en 2000.

Unité : Million de litres

|

Désignation

|

Zone 1

|

Zone 2

|

Zone 3

|

|

Capacités des centres de collecte

|

44

|

16

|

1.5

|

|

Livraisons directes aux unités de transformation

|

17

|

14

|

3,3

|

|

Collecte/an totale

|

61

|

30

|

4.8

|

Source : Ministère de

l'Agriculture.

Dans l'optique d'une réhabilitation de cette

activité de collecte du lait cru, la dotation ou l'incitation à

l'investissement en moyens de transport, de contrôle, de suivi et de

stockage s'est imposée comme une nécessité absolue.

5- La transformation (industrie

laitière) :

La restructuration a conduit à une organisation des

entreprises en filiales dont le regroupement a donné naissance à

GIPLAIT avec une capacité de 1,5 milliard de litres/an assurant ainsi la

plus grande part d'approvisionnement du marché national

particulièrement en lait pasteurisé. GIPLAIT assure 60% des

besoins de consommation en grande partie par des importations (poudre de lait

et matière grasse de lait anhydre « MGLA »). La

production industrielle des laits et dérivés par le groupe

GIPLAIT a connu une progression jusqu'à l'année 1993 (1.4

milliard de litres), pour régresser à 721 millions de litres pour

l'année 2003.

L'industrie laitière (GIPLAIT) se caractérise

par le fait qu'il s'agit d'un groupe d'entreprises dont le propriétaire

est l'Etat. Elles occupent une position dominante, notamment en relation avec

le segment du lait pasteurisé. Parallèlement, le marché

des produits dérivés est fortement concurrentiel.

Le secteur privé composé de quelque 220 PME/PMI

(MADR 2004), active particulièrement dans la fabrication de produits

laitiers (80% contre seulement 20%, pour les laits de consommation) pour un

volume global estimé à quelques 200 millions de litres

équivalent lait. La production industrielle de ce secteur est

basée essentiellement sur les importations de matières

premières laitières ; l'intégration du lait produit

localement y est insignifiante. De plus, ce secteur comprend plusieurs petites

laiteries privées de faible capacité, réalisées

avec le soutien du PNDA. Elles traitent annuellement 2 millions de litres de

lait cru collecté (MADR 2004).

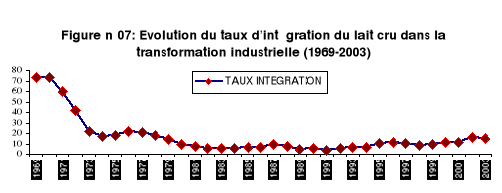

Le taux d'intégration du lait cru n'a pu enregistrer de

progrès, bien au contraire il ne cesse de chuter depuis 1969. Il est

resté inférieur à 10% sur toute la période

1980-1994, la hausse légère constatée à partir de

1995 s'explique plus par la baisse de la production industrielle que par la

progression de la collecte auprès des étables constituées

de BLM. Ce faible taux d'intégration est dû principalement aux

insuffisances constatées à différents niveaux notamment

ceux relatifs à:

Ø La stratégie d'investissement (en

matière d'équipement) dans la collecte du lait du fait de

l'intérêt économique comparé au coût de la

poudre.

Ø L'exigence de performances et de résultats

des entreprises publiques économiques.

Ø L'administration du prix du lait pasteurisé

et du lait cru.

Ø L'organisation inadaptée des réseaux

(le circuit) de collecte conformément aux bassins de production et

autour des unités de transformation.

|