4-4 Estimation et interprétation des

résultats.

Les données de cette analyse proviennent

essentiellement de la base de données de la banque mondiale (World Bank

Africa Database 2004) et du ministère de l'économie et des

finances togolais sur la période 1965 - 2002.

Les données utilisées faisant l'objet de cette

analyse sont annuelles et couvrent la période 1965-2002. Cependant, les

données relatives à la variable financière

représentant la microfinance sont trimestrielles et couvrent la

période 1996-2002. L'analyse de ces données trimestrielles sera

menée dans une autre équation établie selon le même

raisonnement méthodologique.

Etant donné que les périodes d'analyse sont

différentes, l'analyse se fera par le biais de deux équations.

4-4-1 Pour la première équation

La première équation se présente comme suit

:

PIBRH =â0

+â1cbct

+â2cspt+â3m2t

+â4tint

+â5dpt +

â6ouvcomt + t

Pour les différentes étapes de l'estimation, les

résultats se présentent comme suit :

a-Test de stationnarité des

séries

Les tests de stationnarité de Dickey-Fuller

Augmentés (ADF) confirment la non stationnarité des séries

temporelles en niveau. Elles sont toutes stationnaires en différences

premières.

b- Test de cointégration des séries de

Johansen

Selon les résultats, l'équation de

cointégration vérifie l'existence de relation de long terme entre

les variables de développement financier (cbc, csp et m2) et la mesure

de la croissance économique (PIBRH) au Togo.

On a une corrélation positive entre les variables

financières mesurant la part du crédit octroyé au secteur

privé dans le PIB nominal (csp), celle de la profondeur

financière (m2) et la croissance du secteur réel. Mais

contrairement, on a une corrélation négative entre la variable

financière mesurant la part des crédits octroyés par les

banques commerciales dans le PIB nominal et la croissance économique.

c- Dynamique de court et de long terme entre les

variables financières et réelles et sens de

causalité

L'étude de la relation de causalité de long

terme passe par l'interprétation des modèles à correction

d'erreur (MCE) pour les différentes équations. Il faut souligner

que dans les équations de cointégration on ne peut pas tester la

significativité des variables qui sont intégrées d'ordre

1. L'estimation se fera par la méthode des moindres carrés

ordinaires en une seule étape de Hendry qui permettra

d'obtenir à la fois les effets de court et de long terme.

En effet, les MCE présentent un avantage

économique puisqu'il permet de donner la dynamique de court et long

terme pour une variable donnée. Le second avantage est de nature

statistique puisque dans un MCE toutes les variables sont stationnaires et donc

les tests classiques (Student, Fisher...) sont alors applicables et cela permet

d'éviter toutes régressions fallacieuses. L'estimation d'un

modèle à correction d'erreur ne pose donc pas de problème

particulier et nécessite simplement le recours à une technique de

moindres carrée ordinaire facile à manipuler.

Le premier modèle à correction d'erreur (MCE) dont

la variable dépendante est le DLPIBRH se présente comme suit :

Tableau 5 : Modèle à

correction d'erreur dont la variable dépendante est le DLPIBRH.

|

Variable

|

Coefficient

|

t-Statistic

|

Prob

|

|

Part des crédits accordés par les banques

commerciales

dans le PIB (DLCBC)

|

1,502298**

|

0,966727

|

0,0347

|

|

Part des crédits bancaires octroyée au secteur

privé (DLCSP)

|

0,841821

|

0,378967

|

0,7082

|

|

Ratio M2/PIB (DLM2)

|

2,006360**

|

2,234198

|

0,0355

|

|

Taux d'investissement national (DLTIN)

|

-0,142689

|

-0,219288

|

0,8284

|

|

Part des dépenses publiques dans le PIB (DLDP)

|

-0,785789

|

-0,351475

|

0,7284

|

|

Ouverture commerciale (DLOUVCOM)

|

-0,461016

|

-1,250866

|

0,2236

|

|

Produit intérieur brut retardé

(LPIBRH_1)

|

-0,804345***

|

-4,306088

|

0,0003

|

|

Part des crédits bancaires octroyée au secteur

privé retardée

(LCBC_1)

|

-0,895940

|

-0,950147

|

0,3519

|

|

Part des crédits bancaires octroyée au secteur

privé retardée

(LCSP_1)

|

2,249245

|

1,142509

|

0,2650

|

|

Ratio M2/PIB retardé (LM2_1)

|

2,653151***

|

2,961166

|

0,0070

|

|

Taux d'investissement national retardé (LTIN_1)

|

0,279382

|

0,327357

|

0,7464

|

|

Part des dépenses publiques dans le PIB retardée

(LDP_1)

|

2,144574

|

0,881013

|

0,3874

|

|

Ouverture commerciale retardée (LOUVCOM_1)

|

-0,484293

|

-1,108191

|

0,2792

|

|

Constante

|

238,6136

|

3,926861

|

0,0007

|

Note : (***), (**) signifie respectivement significatif

à 1% et 5%.

Source : Auteur à partir des

estimations

Dans cette équation, selon la variable LPIBRH_1, on

constate que la force de rappel à l'équilibre est négative

et significative au seuil de 1%. Il existe donc un mécanisme à

correction d'erreur à long terme. Le modèle à correction

d'erreur est donc validé. On arrive alors à ajuster 80,43% du

déséquilibre entre le niveau désiré et effectif du

produit intérieur brut par habitant.

Dynamique de court terme

A court terme, l'augmentation d'un pour cent des indicateurs

de développement financier mesurant la part des crédits

octroyés par les banques commerciales dans le PIB nominal (cbc), le

ratio des crédits accordés au secteur privé dans le PIB

nominal (csp) et de la profondeur financière (m2) fait augmenter

respectivement la croissance économique de 1,5 ; 0,84 et 2,0 pour cent.

Cependant, seules la part des crédits octroyés par les banques

commerciales dans le PIB nominal (cbc) et la profondeur financière (m2)

ont une influence significative sur la croissance du secteur réel au

Togo à court terme. Ce résultat pourrait se justifier par la

performance du secteur bancaire dans l'allocation des crédits dans

l'économie togolaise. L'influence de la profondeur financière

n'est pas conforme aux conclusions de Berthélemy et Varoudakis (1998)

qui soutenaient dans leur analyse l'idée selon laquelle, l'impact de

l'approfondissement financier sur la croissance ne se manifeste

qu'à partir d'un certain seuil (M2/PIB) au moins égal à

36,5% alors qu'en moyenne ce ratio est de 27,84% au Togo.

En effet, toutes les variables de contrôle ont une

influence négative mais non significative sur la mesure de la croissance

à court terme au Togo.

Dynamique de long terme

Les élasticités de long terme se présentent

comme suit :

Tableau 6 : Elasticités de long

terme de la première équation

|

Variables

|

DLcbc

|

DLcsp

|

DLm2

|

DLtin

|

DLdp

|

DLouvcom

|

|

Elasticités de long terme

|

-138/ 137

|

- 139/137

|

- 1310/137

|

- 1311/137

|

- 1312/137

|

- 1313/137

|

|

Valeurs estimées

|

1,114

|

-2,796

|

-3,299*

|

-0,347

|

-2,666

|

0,602

|

Source : Auteur à partir des

résultats du MCE

A long terme, l'augmentation de la part des crédits

octroyés par les banques commerciales dans le PIB nominal (cbc),

augmente la croissance économique mais ce résultat n'est pas

statistiquement significatif.

Mais les indicateurs financiers mesurant le ratio des

crédits accordés au secteur dans le PIB nominal (csp) et de la

profondeur financière (m2) augmentés d'un pour cent font baisser

le niveau de croissance de l'économie togolaise respectivement de 2,796

et 3,299 pour cent à long terme.

Cependant seule la profondeur financière a une influence

significative à long terme sur la croissance économique

togolaise.

Pour l'étude du sens de causalité, les

modèles à correction d'erreur prouvent qu'au Togo, la croissance

économique cause le ratio de la profondeur financière (m2) et la

part des crédits octroyés au secteur privé dans le PIB

nominal (csp).

Le sens de causalité inverse montre que seules la part

des crédits octroyés par les banques commerciales dans le PIB

nominal (cbc) et la profondeur financière (m2) causent la croissance

économique.

4-4-2 Pour la seconde équation

Pour évaluer l'impact de la variable de la microfinance

sur la croissance du secteur réel, il serait intéressant de faire

une analyse d'abord graphique suivie d'une analyse

économétrique.

4-4-2-1 Analyse graphique.

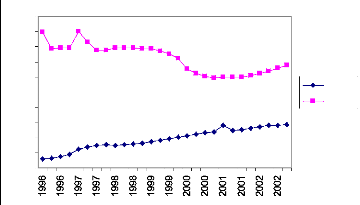

A partir des données de l'annexe 2, on a le graphique

suivant :

Graphique 6 : Evolution des

séries PIBRH et RIMF

1000

400

900

800

700

600

500

300

200

100

0

RIMF PIBRH

Source : Auteur à partir des

données collectées.

Selon ce graphique, l'évolution de la part des

crédits octroyés par les institutions de microfinance (RIMF), est

presque régulière sur toute la période de l'analyse. Par

contre pour la croissance du secteur réel, on constate une baisse du

premier au second trimestre de l'année 1996 qui se stabilise sur le

reste de l'année. Le premier trimestre de l'année suivante est

marqué par une baisse de la croissance qui va chuter juste au

début du second trimestre jusqu'à la fin de l'année 1997.

Le niveau de croissance va connaître une légère baisse du

second trimestre de l'année 1998 jusqu'au dernier trimestre de

l'année 2000. La croissance économique a connu une reprise du

dernier trimestre 2000 jusqu'à la fin de l'année 2002.

En somme la variation de la croissance semble instable sur

toute la période alors que l'évolution de la variable

financière mesurant l'impact de la microfinance est

régulière sur la période de l'analyse. L'augmentation

permanente de la part des crédits octroyés par les institutions

de microfinance peut s'expliquer par la forte progression du nombre de

déposants et donc de bénéficiaires de ces crédits

plus facilement accessibles que dans les banques.

4-4-2-2 Analyse économétrique

Les données sur la microfinance étant

trimestrielles, l'impact de cette variable financière sera

évalué à travers une seconde équation qui se

présente comme suit :

Pour les différentes étapes de l'estimation, les

résultats se présentent comme suit :

a- Test de stationnarité des

séries

Selon les résultats toutes les séries sont

intégrées d'ordre 1 sauf celle relative à la microfinance

qui est intégrées d'ordre 0. Ce résultat prouve qu'il

n'existe pas de relation de long terme entre cette variable financière

et la croissance. Les résultats d'une simple régression feront

donc l'objet d'interprétation.

b- Résultats et interprétations

Les résultats se présentent comme suit : la variable

dépendante est le DLPIBRH.

Tableau 7 : Estimation de la

deuxième équation dont la variable dépendante est le

DLPIBRH.

|

Variable

|

Coefficient

|

t-Statistic

|

Prob.

|

|

Part des crédits octroyés par les IMFs

(LRIMF)

|

0,013973

|

1,465654

|

0,1569

|

|

Taux d'investissement national (DLTIN)

|

-1,787576**

|

-3,682433

|

0,0013

|

|

Ratio des dépenses publiques (DLDP)

|

1,555788***

|

3,812219

|

0,0010

|

|

Ouverture commerciale (DLOUVCOM)

|

1,174025

|

1,425770

|

0,1680

|

|

Constante

|

-0,002711

|

-0,248987

|

0,8057

|

Note : (***), (**) signifie respectivement significatif

à 1% et 5%.

Source : Auteur à partir des

estimations

Selon les résultats du tableau ci-dessus, la part des

crédits octroyés par les institutions de microfinance, influence

positivement la croissance économique togolaise à court terme,

mais ce résultat n'est pas statistiquement significatif.

Les résultas du test de causalité confirment la

non causalité entre la part des crédits octroyés par les

institutions de microfinance et la mesure de la croissance économique.

Cela veut dire qu'une augmentation de la part des crédits

octroyés par les IMFs dans le crédit à l'économie

n'affecte pas de manière statistiquement significative la mesure de la

croissance économique au Togo.

|