I.II Les nouveaux acteurs du London Metal Exchange

A l'origine le LME avait pour unique but d'offrir une couverture

aux producteurs et acheteurs de métaux ; Avec des progrès

technologiques qui rendent les transactions de plus en plus transparentes et la

financiarisation globale de l'économie dans les années 80, le LME

a vu apparaitre de nouveaux acteurs, qui, ayant pourtant une activité

hors-métaux, ont pris une part croissante dans le volume du LME. Le LME

n'est plus alors un marché réservé aux producteurs ou

acheteurs mais s'étend aux purs investisseurs.

Ces investisseurs sont à la fois des filiales de groupes

producteurs, qui en raison de leur connaissance du marché choisissent de

se positionner sur ce nouveau débouché, ou bien des filiales de

grandes banques d'investissement qui mettent au point des modèles pour

pouvoir maximiser leur gains sur ce qui est au départ un simple

marché de couverture.

Un fait exprimant cette évolution est la composition du la

Clearing House (chambre de compensation) du LME : Au nombre de 12, la

plupart des membres ne sont plus des producteurs comme autrefois mais des

banques et des sociétés d'investissements

spécialisés, dénotant de l'influence de ces nouveaux

acteurs sur le marché.

Depuis l'envolée des cours sur certaines

commodités, l'introduction des matières premières en

général, et de titres « métaux » en

particulier dans le portefeuille d'actifs est devenue une source non

négligeable de diversification des risques.

La perspective de hausse continue des cours avec la demande

croissante des pays en développement, notamment asiatiques, a conduit

un nombre non négligeable d'investisseurs à placer une part de

leurs avoirs sur ces marchés : Les matières

premières, au même titre que les actions et les obligations sont

devenues une classe d'actif à part entière.

Même si selon certains experts, les principaux

investisseurs sur les marchés des matières premières, que

sont les fonds de pension et les hedge funds, n'investissent qu'une part

modeste de leurs avoirs sur les commodités (moins de 5%), l'importance

des fonds qui y sont placé peut avoir un impact non négligeable

sur l'évolution des cours sur ces marchés. Selon une note de

Citigroup, les positions dites spéculatives de ces fonds de placement

auraient triplé entre 2005 et 2007.

Rien qu'en 2006, l'intervention des fonds de pension sur les

marchés des commodités auraient représenté une

injection nette de 29 milliards de dollars faisant croître les craintes

de bulles spéculatives sur certains marchés, notamment sur les

marchés des métaux.

Un autre phénomène qui expliquerait cet engouement

croissant pour les matières premières, est l'apparition sur les

marchés des commodités de divers fonds de placement,

plaçant une large part des fonds levés dans le

« papier » métal. Ces fonds de placements ont fait

abondé des capitaux sur le marché de couverture à terme

des métaux, en n'ayant qu'une visée purement spéculative.

Selon Goldman Sachs, les capitaux investis dans ces fonds auraient atteint 70

milliards de dollars en 2005, contre seulement 15 milliards de dollars fin

2003.

Vu l'importance des capitaux qui sont investis par ces fonds de

pension sur les marchés des commodités, il est tout à fait

légitime de se poser la question de l'impact de ces flux

spéculative sur les prix des matières premières.

Cependant, il est vrai que la spéculation sur les

marchés des métaux ne peut pas à elle seule expliquer la

forte hausse des prix. Il existe en effet une étroite corrélation

entre l'évolution des fondamentaux et l'ampleur de la

spéculation. En période de demande stable et d'offre suffisante,

les prix sur les marchés des commodités fluctuent de

manière limitée, ce qui diminue les possibilités de gain

des spéculateurs et donc limitent l'ampleur de la spéculation.

Inversement, lorsque les marchés sont tendus,

c'est-à-dire en période de demande croissante et d'offre

insuffisante, les prix des commodités fluctuent alors de manière

importante, ce qui multiplie les opportunités de spéculation.

Néanmoins sur certains marchés, la composante

spéculative rejoint, par son influence sur les prix des

commodités, les autres déterminants fondamentaux des prix des

produits de base à savoir l'équilibre entre les offres et les

demandes et les variations de taux de change.

Le marché des métaux est ainsi amené

à muter non plus en fonction de la demande réelle de marchandises

mais en fonction du positionnement et de l'activité de nouveaux acteurs.

Il est cependant important de noter que le marché des métaux n'a

pas été le seul à connaitre cette évolution ;

les commodities dans leur ensemble ont vu « l'intrusion »

d'investisseurs indépendants, voire de purs spéculateurs. La

présence de ces nouveaux intervenants suit une évolution de fond

de l'économie globale, mais cette financiarisation peut

déconnecter le cours des métaux de leurs fondamentaux.

Il est intéressant d'essayer de mesurer l'impact de ces

intervenants extérieurs en se basant sur l'évolution des cours

depuis 2006, pour avoir une vision d'avant et après l'éclatement

de la crise.

Pour appréhender cette part de spéculation, nous

pouvons nous baser sur les fondamentaux de fixations de prix : l'offre et

la demande. L'offre est caractérisée dans le cadre du LME par

l'état de ses stocks ; Dans un environnement économique

sain, ou la croissance est régulière (comme c'est le cas entre

2006 et 2008) une baisse des stocks conduit à une hausse des prix,

tandis qu'une hausse du stock provoque une baisse du prix.

Les variables qui sont à l'origine de ces fluctuations

sont liées à des critères macro économiques et

peuvent être diverses et variées ; par exemple une annonce du

gouvernement Chinois concernant un nouveau plan d'investissement (Janvier

2009), une grève prolongée dans une mine Zambienne (Avril 2008)

ou bien une fermeture d'usines suite a des difficultés

économiques (Venezuela, Décembre 2008).

Or il apparait des irrégularités dans ce qui

devrait être une simple résultante offre-demande.

Courant 2008 et début 2009, le prix des métaux

(notamment du Cuivre et du Zinc) et le niveau des stocks évoluent de

façon similaires ; En février et Juin 2008, par exemple ainsi

qu'en Janvier 2009, alors que les stocks augmentent fortement, les prix contre

toute logique sont tirés à la hausse ;

Des hedges funds spécialisés dans les

commodités et autres sociétés d'investissement font

abonder leur capitaux sur le marché à terme et ainsi fluctuer les

cours à la manière d'un marché boursier sur ce qui est au

départ un marché de couverture. Au jour le jour, les mouvements

des prix remettent en question le fonctionnement du marché à

terme en l'empêchant de jouer son rôle d'assureur contre les

variations futures des cours.

Le LME est devenu depuis quelques années un marché

avant tout spéculatif. La part des marchandises effectivement

livrées suite à l'établissement d'un contrat sur le LME

est tombée à moins de 1%.

Fin Avril 2008, au coeur de l'envolée irrationnelle du

cours du cuivre, le CFCT (Commodities Futures Trading Commission), qui est

chargée de réguler le marché des contrats à terme

sur les matières premières sous entend que de plus en plus de

fonds spéculatifs interviennent de façon massive sur le

marché des métaux faisant grimper les prix de façon

irrationnelle, en annonçant des « prises de positions longues

(achats) en hausse de 27% en une semaine » : les marchés

financiers étant orienté à la baisse, des

spéculateurs se sont réfugiés dans le commerce des

matières premières, notamment le pétrole et les produits

agricoles, amplifiant artificiellement la hausse des cours

De plus, le CFTC dénonce la prise par certains gros fonds

spéculatifs de positions à l'achat sur le cuivre, couplée

avec un achat physique de métaux directement aux usines afin de faire

grimper les cours et de gagner sur les 2 tableaux.

La spéculation et le rôle des fonds

spéculatifs sur le marché des métaux, bien que souvent

évoquée par les compagnies indépendantes de négoce

et les producteurs prend alors une toute autre forme. Le cours du cuivre

s'éloigne de ses fondamentaux.

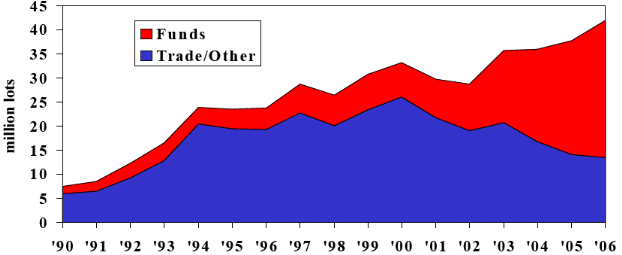

L'activisme des fonds spéculatifs sur le LME est

particulièrement à partir de 2005/2006. Leur part du volume

d'échange s'accroit rapidement pour atteindre près de 70% fin

2006. L'objectif de ces hedges funds Cette évolution entraine une

certaine défiance de la part des intervenants traditionnels qui

cherchaient originellement à se couvrir. Les professionnels de

l'industrie des métaux notent une part de plus en plus important de la

spéculation dans la fixation des cours, les décorrellant de

l'économie réelle.

![]()

Le graphique ci-dessus, est construit d'après des

données recueillies auprès de MF Global, un des membres de la

chambre de compensation du London Metal Exchange.

I.II.2 La spéculation dans la fixation des

cours : L'analyse du BME

Si la crise « rabat » les cartes et entraine des

changements inévitables quant à la structure du marché,

l'impact de la spéculation et de l'intervention d'operateurs

extérieurs suscitait un vif débat lors de l'explosion du prix des

métaux.

Au départ peu évoquée, la spéculation

prend de plus en plus de place dans l'esprit des analystes et

économistes pour expliquer la flambée des prix.

D'après le Bloomsbury Minerals Economics (BME), un

institut phare d'analyse des prix du métal, qui s'attache à

décomposer l'influence des différentes composantes dans le prix,

les fonds d'investissement qui misent sur les indices des matières

premières sont devenus un élément structurel de la

formation des cours des principaux métaux cotés par le London

Metal Exchange.

Le BME, intègre ainsi officiellement l'influence du

facteur « Fonds » dans son analyse de l'évolution du prix.

Comme mentionné plus haut, le prix du métal

était auparavant fixé par 3 critères fondamentaux: le

cycle des stocks officiels de métal physique du LME, le cycle de la

production industrielle, fortement corrélé à

l'évolution de la demande en métaux, et la variable des taux de

change. L'effort de ces fonds s'est accru depuis 2006, et rend donc

incontournable l'influence de ses intervenants dans l'établissement des

cours.

Les fonds d'investissements ont entre la fin 2007 et la mi-2008,

entre 110 et 118 milliards d'euros investis sur le LME. Selon le BME,

En 2007 et début 2008, le critère « fonds

» pèse davantage que le cycle de la demande et du niveau du dollar.

Dans la formation des prix du cuivre et du nickel, les fonds indiciels comptent

autant que le dollar. Dans la fixation des cours du plomb, ils interviennent

à la dernière place. Mais son marché est nettement moins

capitalisé que les trois précédents. Seul l'étain

échappe complètement à l'emprise des fonds, mais son

marché affiche les volumes négociés les plus modestes du

LME.

Cette spéculation est d'autant plus significative qu'elle

s'entretient ; d'après Peter Hollands, le Directeur

Général du BME, la présence de plus en plus importante de

fonds spéculatifs sur les marchés de métaux maintient les

cours élevés et attirent ainsi de nouveaux investisseurs.

La spéculation a clairement eu un rôle à

jouer dans la flambée des cours de ces dernières années,

et la chute s'est faite doublement ressentir. Tout d'abord car de nombreuses

institutions financières qui contribuaient à maintenir les cours

élevés se sont effondrées, et que les capitaux des

survivantes ont fondus ; La crise, au départ spécifiquement

financière, a ensuite rapidement frappé de plein fouet

l'économie réelle, ou les fondamentaux

« véritables » de la fixation du prix du

métal ont été atteint.

La spéculation n'a non pas entraîné la hausse

des cours, mais est responsable d'avoir maintenu ces hausse un niveau

élevé. La spéculation, entraîné par des

tensions sur les fondamentaux empêche les cours de retrouver un niveau

normal.

Cette flambée des cours des métaux a

contribué à transformer et à faire évoluer

durablement le secteur minier, notamment en raison de la Chine.

|