L'Afrique est confrontée à un important

déficit financier dû en partie à l'insuffisance de

l'épargne et de l'investissement et aux réticences du

système bancaire

SECTION 1 : INSUFFISANCE DE L'EPARGNE ET DE

L'INVESTISSEMENT

En Afrique, la croissance industrielle dépend

essentiellement de l'accroissement de la part des investissements dans le

produit national. Des investissements plus élevés permettent la

mise en oeuvre de nouvelles technologies dans la production. Or,

l'investissement est en partie tributaire de l'épargne. L'investissement

nécessaire à l'expansion industrielle nécessite

l'accroissement de l'épargne nationale.

L'épargne provient des ménages, des

entreprises et des administrations publiques.

L'épargne des ménages dépend

fortement de leur niveau de revenu, mais elle est limitée par

l'accroissement de la pauvreté. Les 80 % de la population active

africaine n'ayant pas suffisamment accès au revenu monétaire car

vivant de la subsistance. La propension globale à épargner des

ménages africains (urbains et ruraux) dépasse rarement 3 à

5 % des revenus acquis à cause du manque de confiance envers le

système bancaire.

L'épargne des entreprises est stimulée par

des réductions d'impôts sur les bénéfices. Mais les

coûts élevés réduisent considérablement ces

bénéfices.

L'épargne des administrations publiques connaît

un déficit croissant.

Ce déficit peut-être alloué au

non-paiement des impôts et taxes par les entreprises. En effet en

Afrique, les grandes entreprises appartiennent à des étrangers et

ces derniers s'arrangent pour réduire les bénéfices

à déclarer pour payer moins. Il y a aussi la prolifération

de micro-entreprises qui hésitent à se développer pour

réduire le risque d'être soumises à une

réglementation contraignante ou aux abus de l'Etat. Le volume de

l'impôt collecté baisse entraînant celle de l'épargne

publique.

L'épargne africaine est faible par rapport aux

autres pays en développement. Pendant les années 1990, sa part

dans le PIB n'atteignait que la moitié de celle de l'Asie.

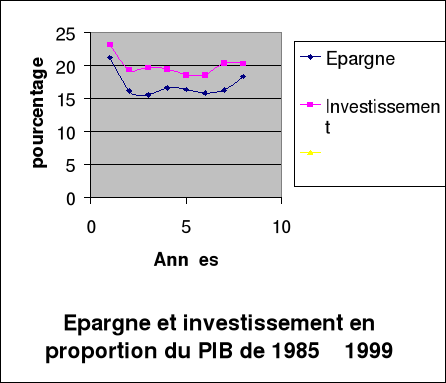

La part des investissements et de l'épargne dans le

PIB pour l'ensemble de l'Afrique est tombée depuis la fin des

années 1970 et le début des années 80.

Voir figure ci après

La faiblesse de l'investissement est en partie due

à celle de l'épargne. Mais elle dépend aussi de la baisse

de l'investissement public global et de l'investissement privé.

L'investissement public a diminué de moitié

entre le début des années 1970 (12,6 % du PIB) et le début

des années 1990 (5,6 % du PIB).

Les étrangers sont parfois réticents

à investir. L'incertitude politique est grande, et dans les services

publics traditionnels, le coût en capital est élevé, la

durée prévue de l'investissement est longue et les

bénéfices se présentent en monnaie locale plutôt

qu'en devises. L'investissement semble donc à risque et l'investisseur

étranger qui est disposé à investir peut exiger une prime

de risque élevé.

Le plus souvent, les capitaux étrangers sont à

la recherche de profit maximum et ne s'investissent que là où ils

peuvent tirer ce profit en un minimum de temps. C'est pourquoi les capitaux

engagés ne s'orientent que vers des activités qui permettent une

récupération rapide du capital et qui ne rapportent parfois rien

aux pays.

Les investissements étrangers sont faibles et

même lorsqu'ils existent n'apportent qu'un profit dérisoire aux

pays.

La faiblesse de l'épargne et de l'investissement

dans les pays africains est l'une des causes de la fragilité des

dynamiques de croissance et de la productivité.

SECTION 2 : LES PROBLEMES LIES AU SYSTEME

BANCAIRE

Le développement est impossible sans un système

financier efficace. Ce système devrait pouvoir mobiliser les ressources

nationales et étrangères en vue d'investissements à forts

rendements, servir d'intermédiaires entre les épargnants et les

investisseurs pour réduire et répartir les risques, et offrir un

accès général aux services financiers sans oublier les

segments de la population qui vivent en marge de l'économie.

La qualité, la quantité, le coût et

l'accessibilité des services financiers sont aussi importants pour le

développement.

Cependant, le système bancaire pose de nombreux

problèmes quant à l'accès au crédit ;

- Les banques attachent beaucoup d'importance à la

garantie réelle qui freine l'élan de la clientèle

potentielle vers le crédit car celle-ci ne peut pas toujours y faire

face. L'inexistence ou l'insuffisance des garanties engendre le rejet de nombre

de demande de crédits ;

- Les banques exigent des entreprises d'avoir une certaine

visibilité sur les emplois à financer, visibilité qui

présuppose les états financiers de l'investisseur et la

description de l'environnement devant accueillir l'investissement. Or beaucoup

d'industries africaines naviguent entre les secteurs formels et informels, et

se trouvent généralement dans l'impossibilité de mettre

à disposition une information comptable et financière sur une

certaine période ;

- Les banques obligent les entreprises à constituer

des déposits importants en garantie d'opérations de crédit

documentaire, d'escompte commercial, de cautionnement etc., entamant

dangereusement leur trésorerie. Cette pratique empêche les

entreprises de financer le reste des charges et de rembourser à bonne

échéance les concours bancaires accordés ;

- Il y a une certaine lenteur entre le moment du

dépôt des dossiers et le moment de la réponse, ce qui leur

fait souvent rater des opportunités commerciales décisives pour

leur avenir.

- Elles offrent des crédits à court terme au

détriment du financement de l'expansion et de crédits

appropriés pour les importations et les exportations ;

- Les taux d'intérêt appliqués sont

très élevés (8,25% et 13,25%). Les entreprises reprochent

aux banques de ne pas appliquer des taux préférentiels. Les taux

d'intérêt exorbitants grèvent sérieusement le prix

de revient compromettant ainsi leur compétitivité ;

Les banques en Afrique sont loin de remplir leur rôle,

elle sont attirées avant tout par le profit et ne financent que les

entreprises qui ont une certaine assise financière, même si

celles-ci ont peu d'utilité sociale. Les paysans quant à eux ont

une infirme possibilité pour accéder aux crédits, les

garanties imposées souvent inaccessibles pour eux.