Impact du crédit sur la population rurale au Rwanda( Télécharger le fichier original )par Jean Bosco HARELIMANA Université libre de Kigali - Licence 2005 |

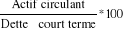

2.3.2. Calcul des ratios du Réseau Interdiocésain de microfinance agence de Gisenyi.2.3.2.1. Notion de ratio et indicateurs de performanceUn ratio est le rapport significatif entre deux données chiffrées caractéristiques de la situation de l'entreprise qui s'exprime sous plusieurs formes. Le pourcentage est la forme de présentation du ratio la plus fréquemment utilisé70(*). Les ratios permettent l'analyse de la situation et de l'évolution financière d'une institution de micro finance ainsi que d'établir des comparaisons avec d'autres institutions de même nature à des périodes données. Plusieurs ratios sont utilisés, mais les plus essentiels et révélateurs dans notre analyse sont71(*) : · Ratio de liquidité; · Ratio de crédit; · Ratio d'efficience · Ratio d'utilisation de l'épargne · Ratio d'intermédiation · Ratio de délinquance et · Ratio de garantie des prêts. 1. Ratio de liquidité La liquidité est la disponibilité des fonds ou l'assurance que les fonds seront disponibles pour faire face à tous les engagements de sorties de fonds lorsqu'ils deviennent exigibles notamment les retraits des membres. Le ratio de liquidité est mesuré par la formule suivante72(*) :

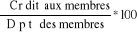

Si ce ratio est supérieur à 100%, c'est que dans cette institution existe un fond de roulement positif et par conséquent elle pourrait faire face à tous ses engagements à court terme et immédiat, sans recourir aux financements extérieurs. 2. Ratio de crédit

On se pose la question de savoir quelle proportion de l'épargne qu'on doit disponibiliser dans l'institution pour la distribuer sous forme de crédit. Il est calculé de la manière suivante73(*).

Une institution détermine un plafond de ce ratio en fonction de sa maturité. En gestion de crédit, on considère l'environnement dans lequel l'institution évolue. Plus ce ratio sera élevé, plus grandes seront les chances de revenus et plus sera la satisfaction des membres à condition que les crédits soient bien octroyés et bien remboursés. Au contraire, l'institution enregistrera des pertes financières importantes. 3. Ratio d'efficience Le ratio d'efficience permet de déterminer le coût des services d'une institution. Il est calculé de la manière suivante74(*).

Ce ratio doit être inférieur ou égal à 5%75(*). Les charges d'opération sont les charges administratives et les charges liées aux immeubles. Plus une institution de micro finance est performante, elle livre ses services à des meilleures conditions (à un coût bas) et augmente son immobilisation ainsi que son équipement. 4. Ratio d'utilisation de l'épargne Ce ratio permet de déterminer comment une institution utilise sa principale ressource de fonds, soit les dépôts des membres. Il est calculé de la manière suivante76(*) :

Ce ratio est influencé par la structure des taux d'intérêt débiteur et créditeur et le poids des éléments d'actif non productifs par rapport aux éléments d'actif improductifs. S'il est élevé, cela veut dire que dans cette institution, les éléments d'actif productif sont plus importants que les éléments improductifs .Dans le cas contraire ce sont les éléments improductifs qui sont plus importants que les éléments productifs toujours dans l'actif du bilan de cette institution. 5. Ratio d'intermédiaire Le ratio d'intermédiaire sert à déterminer ce que chaque franc d'épargne déposé par un membre permet de laisser dans les coffres d'une institution de micro finance, une fois son travail d'intermédiation terminé. Il est calculé d'une manière suivante :

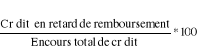

Ce ratio est influencé en grande partie par la capacité de recouvrement des membres de cette institution. 6. Ratio de délinquance Le ratio de délinquance dans une institution permet de déterminer la part de crédits en retard de remboursement ou en souffrance par rapport à l'encours total de crédit. Il est nécessaire de calculer ce ratio car les défauts de remboursement constituent la plus importante menace pour une institution de micro finance. Ce ratio est calculé de la façon suivante77(*).

En général, ce ratio doit être inférieur à 10%78(*). 7. Ratio de garantie des crédits Il indique la capacité d'une institution à faire face aux pertes sur crédits sans altérer l'épargne et le capital des membres.

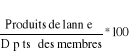

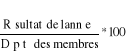

Ce ratio est égal79(*) : Ce ratio ne doit jamais être inférieur au ratio de délinquance, dans le cas contraire il y aura risque pour l'épargne et le capital des membres puisque les réserves, les provisions pour créances douteuses et le résultat de l'exercice, ne pourraient pas compenser les pertes sur les créances provisionnées et les crédits en retard de remboursement. Dans notre analyse, nous avons utilisé également trois indicateurs de performance à savoir. § Évolution de clients; § Évolution de déposants; § Évolution des dépôts; § Évolution des crédits. En effet, les dépôts des membres constituent la plus importante source de fonds pour une institution, ils permettent d'assurer la stabilité et la liquidité. Son évolution ainsi que celle des clients, des déposants et des crédits illustrent très fidèlement la confiance que les membres ont envers leurs institutions et la pertinence des produits financiers qui leur sont offerts. * 70 René CROTEAU et al. La gestion des coopératives, Montréal, 1975, p.58 * 71 Idem, p.62 * 72 PAMEF, Gestion financière des COOPEC, Module E, Québec, 1998, p.36 * 73 PAMEF, 0p.cit,1998, p. 36 * 74 Idem, p. 36 * 75 JERVING, J., Gestion financière à l'intention des gérants des COOPEC, Canada, 1990, p.72 * 76 PAMEF, op.cit, 1998, p. 37 * 77 PAMEF, Programme de formation à la gestion des COOPEC, nature et particularité de COOPEC, 1998, p.38 * 78 Idem, p, 38 * 79 Idem, p.24 |

|

Dans

certaines institutions de micro finance, ce ratio est considéré

comme l'encours autorisé, lequel indique le plafond maximum de

crédit octroyés. Ces crédits sont exprimés en

pourcentage de l'épargne.

Dans

certaines institutions de micro finance, ce ratio est considéré

comme l'encours autorisé, lequel indique le plafond maximum de

crédit octroyés. Ces crédits sont exprimés en

pourcentage de l'épargne.