1. Le rôle du sentiment sur la

volatilité des rendements en présence des noises traders

1.2. Les mesures de sentiment

Selon la littérature financière, les mesures de

sentiment sont de deux types : mesures directes et mesures indirectes.

Les mesures directes sont issues généralement des enquêtes

et des questionnaires. Prenons l'exemple de l'Association américaine des

investisseurs individuels qui prépare chaque semaine un questionnaire

pour interroger ses investisseurs qui varient entre 125 et 500 membres. Ce

questionnaire se concentre sur l'opinion de l'investisseur et la tendance du

marché pour une période de 6 mois. Le deuxième type de

mesures appelé « mesures indirectes » basé

généralement sur des indicateurs financiers qui peuvent

être interprétés par des tendances à la hausse ou

à la baisse. L'intérêt de ces indicateurs est de mesurer le

sentiment de l'investisseur. Une telle mesure est utilisée par beaucoup

d'études empiriques comme ceux de Brown et Cliff (2004).

1.2.1 La mesure sent

La liste des mesures indirectes est assez nombreuse mais nous

limiterons notre analyse à deux indicateurs principaux. Le premier est

le ratio entre le nombre des titres qui ont connu une augmentation des prix

à l'instant t (  et le

nombre des titres qui ont connu une diminution de prix à la même

date ( et le

nombre des titres qui ont connu une diminution de prix à la même

date (  ) nommée dans ce travail par sent. ) nommée dans ce travail par sent.

(8)

(8)

Son calcul est simple et son interprétation est la

suivante : d'une manière générale on considère

que cette mesure est haussière lorsqu'elle est au dessus de 1 et

baissier lorsqu'elle est en dessous de 1. Si cette mesure est supérieure

à 1, cela signifie l'optimisme des opérateurs. Ils ont une

tendance accrue vers les titres en hausse qu'en baisse. Dans le cas contraire,

les titres en hausse sont inférieurs aux titres en baisse. Les

investisseurs sont pessimistes donc ils sous- réagissent les

informations disponibles concernant le prix de l'action.

1.2.1 La mesure ARMS

Le deuxième indicateur est noté par ARMS a pris

le nom de son fondateur Arms (1989). Cette mesure est le ratio du nombre

d'actions dont le prix augmente ou diminue (ADV/DEC) standardisé par

leurs volumes associés (   ). ).

(9)

(9)

Avec   : le

nombre des titres qui ont connu une augmentation de prix à l'instant

t. : le

nombre des titres qui ont connu une augmentation de prix à l'instant

t.

: Le

volume des titres qui ont connu une augmentation de prix à l'instant t. : Le

volume des titres qui ont connu une augmentation de prix à l'instant t.

:

Le nombre des titres qui ont connu une diminution de prix à l'instant

t. :

Le nombre des titres qui ont connu une diminution de prix à l'instant

t.

: Le

volume des titres qui ont connu une diminution de prix à l'instant t. : Le

volume des titres qui ont connu une diminution de prix à l'instant t.

Cette mesure a été utilisée

récemment par Wang et al (2006) pour déterminer la relation entre

sentiment, rendement et volatilité. Cette mesure de sentiment peut

prévoir la volatilité réalisée future. Normalement

on considère que l'ARMS est haussier lorsqu'il est en dessous de 1 et

baissier lorsqu'il est au dessus de 1. On remarque que cette mesure est

opposée à la mesure sent. Ces deux mesures sont utilisées

dans des échantillons hebdomadaires ou mensuels parce que le

numérateur et le dénominateur de ces variables ont tendance

à se déplacer dans des directions opposées. Ils seront

donc égaux à zéro dans le cas des données

journalières. L'ARMS nous indique si les volumes se déplacent

vers les actions à la hausse ou bien vers les actions à la

baisse. Les règles d'interprétation sont relativement simples. Un

ARMS inférieur à 1 traduit l'optimisme des opérateurs

puisqu'il y a plus de volume associé avec les actions à la hausse

par rapport aux actions à la baisse. Inversement une lecture d'ARMS

supérieure à 1 induit un biais de marché vers le

pessimisme. Le volume associé aux actions à la baisse est

supérieur à celui associé aux actions à la hausse.

Le choix de ces deux variables opposées est dans le but de diversifier

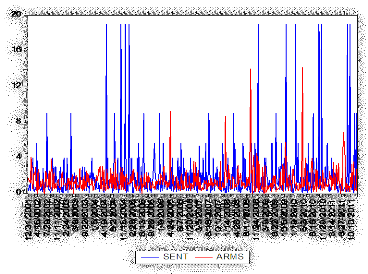

le résultat empirique. Le graphique 1 du sentiment montre l'opposition

entre les deux variables. Donc les changements haussiers ou baissiers n'auront

pas le même impact sur le rendement pour les deux variables. Il est

préférable de faire deux estimations de rendement. On tend

à avoir un signe contradictoire dans l'impact de ces deux mesures sur le

rendement.

Graphique 1 : les deux mesures de sentiment

La théorie n'exige pas la corrélation entre les

variables de sentiment. Empiriquement on a trouvé dans le tableau 1 que

ces deux variables sont significativement reliées. La

corrélation est négative comme l'approuve le graphique1.

Tableau 1 : corrélation entre les deux

variables de sentiment

|

Variables

|

sent

|

ARMS

|

|

sent

|

1

|

-0.133***

|

|

ARMS

|

-0.133***

|

1

|

Note : *** la signification est à 1% Figure 1

|