18

CHAPITRE 2 : Matériel et méthodes

2.1. Matériels d'acquisition des

données

Ils représentent d'une part l'ensemble d'outillages

utilisés pour la collecte des données (matériels

physiques) ; et d'autre part les logiciels utilisés pour le traitement

des données collectées.

+ Matériels physiques

Les matériels physiques utilisée pour mener

à bien cette étude sont :

Tableau 1 : Matériels physiques utilisés lors de

la campagne de terrain

Matériels

|

Domaine d'application

|

Rôle

|

GPS (Global Positionning System) de marque Garmin

(précision de 3cm)

|

Levé géologique

|

Géolocalisation

|

Boussole à clinomètre

|

|

Carnet de terrain et stylo

|

|

appareil numérique

|

|

un fond de carte topographique de la ville de Foumbot

|

Support pour la cartographie

|

outil de base pour la réalisation des cartes

|

ordinateur portable

|

|

|

+ Logiciels utilisés

Il s'agit des logiciels qui ont permis de traiter les

données collectées sur le terrain :

Tableau 2 : Logiciels utilisés pour le traitement de

donnée

Logiciels

|

Domaine d'application

|

Rôle

|

Surfer 14

|

Cartographie numérique

|

réalisation de la carte

topographique de la carrière

|

Google Earth

|

|

BaseCamp

|

|

Microsoft Excel 2010

|

Traitement et interprétations des données

|

Calculs numériques et la

représentation graphique

|

|

19

Microsoft Word 2010

|

traitement de texte (rédaction du mémoire).

|

|

2.2. Méthode de travail

2.2.1 Collecte de données

L'opération de collecte de données a

consisté à recueillir toutes les informations liées

à la description et à la cartographie du gisement d'une part, et

à la rentabilité du projet d'exploitation d'autre part.

Ainsi, pour ce qui est de la description du gisement, il est

important d'effectuer des travaux de reconnaissance sur le terrain. Ces travaux

consistent à déterminer les différents types

pétrographiques rencontrée à la carrière de

Foumbot. Ces données, vont nous permettre de décrire et de

cartographier notre gisement.

Pour ce qui est de la rentabilité économique de

ce projet, il est important de déterminer les coûts

d'investissement (Capex, Opex, etc.), ainsi que tous les paramètres

technique (type d'exploitation, durée de vie, engin d'exploitation et

coût etc.) et économique (Cash-flow, VAN, TRI, etc.) du gisement.

Enfin il est important de mesurer l'impact de l'exploitation de la

carrière sur les populations, ceci passe par l'évaluation des

effets direct, indirect lier au projet.

2.2.2 Sources de données

Les données utilisée dans cette étude

ont été collectée sur le terrain, et

complété auprès de Cimencam qui nous a fourni les

données relatives au capital investi, sous contrainte des termes de

confidentialité. Ainsi, certaines valeurs lier au coût

d'investissement ont été masqués volontairement sans

toutefois modifier la portée de l'étude afin de respecter les

termes relatifs à la confidentialité de l'entreprise.

Par ailleurs, comme données collectés sur le

terrain, il s'agit :

+ Des contours du permis obtenu à partir des

coordonnées géographiques des bornes de

la carrière ;

+ Types pétrographiques rencontrée à la

carrière de Foumbot ;

+ Type d'exploitation et engin d'exploitation ;

+ Nombre d'employer à la carrière ;

+ La consommation moyenne en carburant pour les

équipements d'exploitation et autres,

Les heures de travail au sein de la carrière.

Pour ce qui est des données fournies par l'entreprise, il

s'agit :

20

+ Les prix de location des engins d'exploitation ;

+ Les salaires moyens des employer par catégorie ;

+ Capital investi (bilans comptables des immobilisations

incorporelles, corporelles et autres immobilisations ;

+ Les données sur les dettes et créances,

nécessaire au calcul du besoin en fond de roulement.

De manière générales, les données

collectées sur le terrain combiné au donnée relatifs au

prix de locations des engins fournit par l'entreprise nous ont permis

d'établir le coût des dépenses opératoires. Ainsi,

nous avons pu ressortir l'évaluation financière suivant la

méthodologie présentée dans la section suivante.

2.2.3 Méthodologie de travail

2.2.3.1 Paramètres d'évaluation

économiques

Avant de se lancer dans les calculs théoriques, il est

important de définir la notion de coût dans le cadre d'un projet

sans laquelle aucune analyse pertinente ne peut voir le jour.

2.2.3.1.1 La notion de coût

Un coût est l'ensemble des charges supportées

pour l'acquisition ou l'élaboration d'un bien ou d'un service,

généralement exprimé en monnaie (Bernard et all, 1996). La

comptabilité analytique fait la distinction entre les charges directes

et les charges indirectes. Elle qualifie les charges de « directes »

les charges directement attribuables au coût du bien ou du service et

dont l'affectation est sans ambiguïté, et les charges d'«

indirectes » celles attribuables en partie au coût du bien ou du

service et dont l'affectation nécessite un calcul préalable de

répartition pour lui être imputées. Les analystes

comptables distinguent trois types de coûts, selon le stade d'acquisition

ou d'élaboration du bien ou du service.

Au premier stade d'acquisition, on a le coût d'achat.

Le coût d'achat est la somme des charges supportées à

l'achat du bien ou des matières premières nécessaires pour

sa production. Ces charges correspondent généralement au prix

d'achat du bien ou des matières premières, aux frais de

transport, aux frais d'approvisionnement, etc.

Au deuxième stade d'acquisition, on a le coût de

production. Il est égal à la somme du coût d'achat du bien

et de toutes les dépenses supportées pour sa fabrication (charges

de structures, coût de main-d'oeuvre, etc.).

21

Au dernier stade, on a le coût de revient. Le coût

de revient d'un bien est la somme de tous les coûts du bien qui sont

supportés durant tout son processus d'acquisition, auquel on ajoute les

coûts hors production (coûts de distribution, publicité,

administration, etc.).

COÛT DE REVIENT= COÛT DE PRODUCTION +

COÛT HORS PRODUCTION (1)

L'analyse microéconomique de la production et des

coûts définit le coût total comme l'ensemble des

dépenses engendrées par une activité productive. Parmi ces

dépenses, certaines sont variables (coûts variables) et d'autres

sont fixes (coûts fixes). Les coûts variables sont les

dépenses qui dépendent de la fonction de production, par exemple

les matières premières. Les coûts fixes sont les

dépenses qui sont indépendantes du niveau d'activité de

production (le loyer, l'assurance, etc.).

Le coût total (CT) est égal à la

somme des coûts fixes (CF) et des coûts variables (CV). On

l'exprime avec le niveau de production Q.

CT (Q)= CF+ CV (Q) (2)

Le coût moyen CM (Q) est la production supportée

par une unité de bien.

CM (Q) = CT (Q) (3)

Q

Le coût marginal de production (Cm[Q]) est le

surcroît de coût entraîné par la production d'une

unité supplémentaire de bien.

Cm (Q) = dCT (Q) = dCV (Q) (4)

dQ dQ

2.2.3.1.2 Le coût dans un contexte de

projet

La notion de « coût » dans

un contexte de projet est beaucoup plus large et complexe. L'identification des

coûts dans un projet est fonction du type de projet, de la nature du

projet, du cycle de vie et de l'horizon de planification de ce projet. Aussi,

pour un même projet, les coûts peuvent être perçus

différemment selon qu'on se situe au niveau du chef de projet ou du

gestionnaire, ou au niveau d'une direction publique ou privée

d'étude de projet.

Dans un contexte de projet, est considéré comme

coût tout effort, généralement exprimé en monnaie

locale ou en devise, incluant les apports en nature et en numéraire et

toute autre dépense, effectué dans le cadre du projet avant et

tout au long de sa durée de vie économique,

22

effort auquel on ajoute les dégâts

économiques, sociaux et environnementaux causés par la mise en

oeuvre du projet (Marcel T,2014).

L'identification et la mesure des coûts d'un projet

nécessitent au préalable une discussion éclairée

sur le cycle de vie du projet, c'est-à-dire les différentes

étapes marquant son évolution, et sur l'horizon de planification,

c'est-à-dire la perspective temporelle du projet.

Gittinger (1985) résume les différentes

étapes qui marquent l'évolution du projet en cinq phases

principales :

y' La phase d'identification ou étude de

préfaisabilité ;

y' La phase d'étude de faisabilité ;

y' La phase d'évaluation ex ante (appraisal) ;

y' La phase de mise en oeuvre ;

y' La phase d'évaluation ex post ou évaluation

rétrospective.

2.2.3.1.2.1 Coût d'investissement

La période d'investissement est la période

pendant laquelle on effectue les constructions du projet nécessaires

pour son exploitation. On l'appelle aussi période de construction. Cette

période est extrêmement importante pour les projets

d'investissement (ou projets productifs), caractérisés

très souvent par de lourds investissements. En effet, le niveau de

production de ces projets dépend de la consistance des activités

réalisées pendant la période de construction. Ce qui

explique sa durée généralement longue. Pour certains

projets non productifs, la période d'investissement peut être

inexistante. C'est le cas par exemple des projets commerciaux, dont les

activités consistent principalement en l'achat et la vente de

marchandises (Marcel T, 2014). Les coûts supportés pendant la

période d'investissement sont appelés coûts

d'investissement (ou coûts de construction). Pour le projet, ces

coûts correspondent (Marcel T, 2014).

> Aux coûts de pré-exploitation, y compris

ceux correspondant à l'acquisition des actifs incorporels du projet

(brevet, permis, licence, fonds de commerce, frais de mise en route et essais,

frais de formation du personnel du projet, etc.) ;

> Aux coûts d'acquisition des actifs corporels

(terrains, bâtiments, machines et matériels d'exploitation,

matériels et mobiliers de bureau, matériels de transports, etc.)

;

> Aux besoins en fonds de roulement (FDR).

* Les coûts de pré-exploitation

correspondent aux dépenses liées aux activités

réalisées pour le projet avant sa mise en oeuvre,

c'est-à-dire pendant les phases d'étude de

préfaisabilité, de

faisabilité et d'évaluation ex ante. Il

s'agit des activités de recherche et développement,

d'identification du potentiel du projet selon les orientations politiques ; des

études de faisabilité technique, financière,

économique, politico-légale, sociale et environnementale ; des

études de marché ; des études d'évaluation

effectuées en vue de la décision de financement. Cette liste est

loin d'être exhaustive, car selon le type de projet et l'envergure, la

validation et l'agrément peuvent nécessiter la réalisation

de plusieurs autres activités et études avant sa mise en oeuvre.

Les coûts de pré-exploitation sont généralement

affectés aux coûts d'investissement du projet et bonifient le

coût total d'investissement du projet.

* Le fonds de roulement (FDR) est la

différence entre les réalisables et les disponibles d'une part,

et les dettes à court terme d'autre part. C'est une ressource qui est

nécessaire au fonctionnement du projet.

Le coût total d'investissement du projet est l'ensemble

des coûts de la période et ceux supportés pendant la

période de pré-exploitation et qui lui sont affectés (voir

tableau 3).

En effet, l'investissement se confond toujours avec les

immobilisations durables, on distingue

:

y' Les immobilisations corporelles (terrain,

bâtiments...)

y' Les immobilisations incorporelles (fonds de commerce,

licence...) ; y' Les immunisations immatérielles comme la formation du

personnel sont diverses réalisations à caractères

sociales.

Est définit comme immobilisation, des

biens ou investissements destinés à maintenir le potentiel

technique ou/et commercial de l'entreprise qu'ils soient acquis ou produits par

elle et pour elle-même (Daniel.A,2007).

Aux éléments de coûts d'investissement

énumérés ci-dessus peuvent s'ajouter d'autres coûts

intermédiaires, par exemple les intérêts du capital

emprunté payés pendant la période de construction (voir

tableau 3).

Tableau 3 : Tableau des investissements (Marcel T, 2014).

Désignations

|

Année 1

|

Année 2

|

.

|

Année n

|

1-Coûts de pré-exploitation

|

|

|

|

|

2-Actifs corporels

|

|

|

24

*Machines et matériels d'exploitation *Matériels et

mobiliers de bureaux *Matériels de transport 3-Fonds de

roulement

|

|

|

|

4-Intérêts payés pendant la

construction

|

|

|

|

|

|

|

|

2.2.3.1.2.2 Coût d'exploitation

La période d'exploitation, ou période de

fonctionnement ou encore période de production est la période

à partir de laquelle le projet réalise ses activités de

production ou d'exploitation proprement dites. Certains projets peuvent voir

une partie de leur production, ou peuvent commencer une partie de leur

exploitation, pendant la période de construction. Le niveau de

production, pendant cette période serait tout de même minimal. La

période d'exploitation est la phase la plus longue du cycle de vie du

projet. Les dépenses supportées pendant la période sont

dites dépenses d'exploitation ou coûts d'exploitation. Elles

correspondent aux dépenses associées à l'exploitation du

projet : achat des matières premières, achat des emballages,

paiement de loyers, d'électricité et de carburant, frais de

maintenance, frais d'assurances, charges de personnels, etc. (voir le tableau

4). (Marcel T, 2014).

Tableau 4 : Tableau des dépenses d'exploitation (Marcel

T, 2014).

Désignations

|

Année 1

|

Année 2

|

Année n

|

|

Charges de personnel Energie

Maintenance

Loyers Autres

|

|

|

|

|

Total Coûts d'exploitation

|

|

|

|

|

|

2.2.3.1.2.3 Coûts économiques, sociaux

et environnementaux

Généralement, les coûts

économiques, sociaux et environnementaux d'un projet ne figure pas dans

les tableaux des coûts d'investissement et d'exploitation, sauf pour des

besoins d'analyses autres que financières. En effet, les

éléments de coûts figurant dans les tableaux

d'investissement et d'exploitation sont ceux identifiés du point de vue

purement financier. Ils

ont pour fidèle vocation de mesurer la

rentabilité financière du projet, c'est-à dire la

rentabilité du point de vue des promoteurs.

Les coûts économiques, sociaux et

environnementaux d'un projet sont les coûts du projet identifiés

du point de vue de la collectivité. Il s'agit des répercussions

perverses du projet sur l'économie, sur la société et sur

l'environnement subies par les agents, qu'ils soient concernés ou non

par le projet (Marcel T, 2014).

2.2.3.1.2 Les outils d'évaluation de la

rentabilité des projets

Pour l'évaluation des projets, les évaluateurs

accordent généralement leur attention sur deux cadres de

mesure.

Premièrement, les évaluateurs cherchent

à avoir une idée sur le profit financier réalisé

sur l'investissement pour les investisseurs ou les promoteurs du projet. Ils

estiment que le projet est financièrement rentable lorsque l'ensemble

des cash inflows générés couvrent la

totalité de ses coûts privés.

Deuxièmement, les évaluateurs cherchent

à apprécier les effets du projet sur l'économie globale,

c'est-à-dire l'impact net de l'investissement pour l'ensemble des agents

de l'économie. Du point de vue de l'économie, les

évaluateurs estiment que le projet est rentable si son impact net est

positif. Autrement dit, le projet est considéré comme

économiquement satisfaisant s'il présente un intérêt

pour l'ensemble de la collectivité ou si sa capacité à

améliorer les conditions de vie de l'ensemble des agents de

l'économie l'emporte sur les coûts supportés par

ceux-ci.

Avant d'entamer toute évaluation concernant la

rentabilité du projet, nous devons calculer des variations des Besoins

en Fonds de Roulement, déterminer l'amortissement sur les

investissements ainsi que leurs Valeurs Résiduelles, puis

déterminer les Flux Nets de Trésorerie

générés par le projet. En fin, nous présenterons

les principaux critères de choix d'investissement qui aideront

l'entreprise à prendre sa décision : la Valeur Actuelle Nette,

l'Indice de Rentabilité, le Délai de Récupération

et le Taux de Rentabilité Interne, en insistant sur leurs avantages

respectifs (Marcel T, 2014).

2.2.3.1.2.1 Détermination du Besoin en Fond de

Roulement (BFR)

Le BFR représente le fonds de démarrage

nécessaire à la couverture des charges engagées durant

toute la période d'exploitation. Au cours de la période

d'exploitation, avec l'évolution de l'activité de l'entreprise,

les besoins de cette dernière évoluent, il y a donc

nécessité de déterminer la variation du BFR qui va

être anticipé et financé avant la mise en service du

projet. Cette variation, correspond aux dépenses supplémentaires

dues aux délais de paiement engendrés par la constitution de

stocks et de créances clients diminuées des dettes

fournisseurs.

Au bout de la dernière année de vie du projet,

le BFR restant à la disposition de l'entreprise constitue une ressource

supplémentaire devant être récupérée (Alain

R,2007).

BFR= Actif circulant (stocks+ créances

clients) - Passif circulant (dettes fournisseurs+

dettes fiscales+ dettes sociales+ autres dettes non

financières). (5)

y' BFR positif : cela signifie que les emplois de

l'entreprise sont supérieurs à ses ressources, l'entreprise

exprime un besoin de financement qu'elle doit couvrir par le financement

interne ou externe.

y' BFR négatif : dans ce cas, les ressources sont

supérieures aux emplois, donc l'entreprise dispose d'un excédent

qui va servir à financer l'exploitation.

y' BFR nul : les emplois et les ressources sont égaux,

donc l'entreprise n'a pas de besoin à financer.

2.2.3.1.2.2 L'amortissement des

investissements

Les mobilisations perdent leur valeur

régulièrement ; c'est le cas des constructions,

matériel, de l'outillage, de mobilier, des voitures de

livraison, etc.

+ Définition

C'est une opération qui consiste à

évaluer, de période en période, les fonds à mettre

en

réserve pour compensé la

dépréciation résultant de l'usure de physique ou

sociale

(obsolescence) du patrimoine (Alain R,2007).

+ L'objectif de l'amortissement

Les entreprises pratiquent cette opération de deux

objectifs fondamentaux :

· L'amortissement est considéré comme une

assurance de la poursuite des activités en prévoyant le

renouvellement de matériels, à travers l'affectation d'une partie

des bénéfices à la reconstitution du capital.

· L'amortissement tient compte de la durée afin

de constater la diminution de la valeur des éléments d'actifs, ou

bien c'est la répartition de la perte de la valeur en mesure de lors vie

probable.

+ Les différents modes d'amortissement

Fiscalement, il existe trois régimes d'amortissement :

le système linéaire, le système dégressif et le

système progressif.

L'amortissement linéaire (constant) :

cette méthode est aussi appelée méthode de l'amortissement

constant dans le sens où le montant de l'annuité d'amortissement

reste

27

stable tout au longue de la durée de vie prévue

pour le bien amorti, cette méthode d'amortissement linéaire est

autorisée par la législation fiscale

ü Principe de calcule de l'annuité

d'amortissement : il répartit de manière égale

les dépréciations sur la durée d'amortissement du bien

correspondant, chaque annuité d'amortissement est obtenue en multipliant

la valeur d'origine du bien par le taux approprié correspondant à

la durée d'amortissement retenue.

Tel que :

100

Taux d'amortissement = (6)

durée de vie de

l'amortissement

Et

Annuité = Valeur d'origine x

Taux d'amortissement (7)

L'amortissement dégressif :

contrairement à la méthode du taux d'amortissement

linéaire, la méthode du taux d'amortissement dégressif

rend variable l'annuité d'amortissement dans le temps. Ceci peut

être rendu nécessaire quand la durée réelle

d'utilisation d'une immobilisation apparait généralement comme

moins élevée que la durée prévue par

l'administration fiscale.

ü Principe de calcule de l'annuité

d'amortissement : le système dégressif consiste à

pratiquer des annuités décroissantes. L'annuité

dégressive se calcule sur la valeur d'origine pour la première

annuité, puis sur la valeur résiduelle à partir du

deuxième exercice. Le taux utilisé au taux linéaire

multiplié par un coefficient variable selon la durée normale

d'utilisation du bien.

Taux d'amortissement dégressif = Taux

d'amortissement linéaire X Coefficient fiscale

multiplicateur. (8)

Le calcul de l'annuité selon le mode d'amortissement

dégressif se fait comme suite :

AN = I x t (1 --

t)n-1 (9)

Avec : AN= Valeur de

l'investissement ; t= taux dégressif ; n=année en cours.

Le système progressif :

considère qu'un bien subit une faible dépréciation durant

les premières années d'utilisation et tend à devenir

important dans les années suivantes.

La formule de l'annuité progressive est

représentée comme suit :

28

?×durée

d'utilisation

AN = 10

n2+1 ( )

Avec n= année en cours.

2.2.3.1.2.3 Détermination de la Valeur

Résiduelle des Investissements (VRI)

La Valeur Résiduelle des Investissements correspond

à la valeur restante de la revente des immobilisations corrigées

des éventuelles incidences fiscales, autrement dit, elle

représente la Valeur Nette Comptable de l'Investissement. Il s'agit,

d'une rentrée de fonds supplémentaire dont il faut tenir compte

en dernière année de la durée de vie du projet (Jacques F,

1988). Elle se calcule comme suit :

VRI= Investissement total- Total montant

déjà amorti. (11)

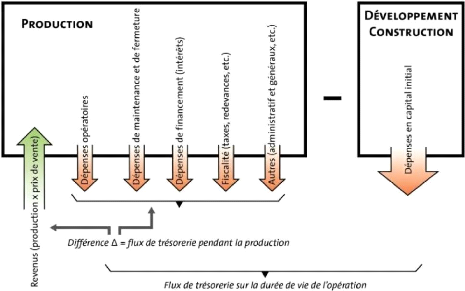

2.2.3.1.2.4 Flux Nets de Trésorerie

La mesure de la rentabilité économique de

l'investissement consiste à comparer les recettes d'exploitation qu'il

génère par rapport aux dépenses d'exploitation qu'il

entraine pour faire apparaitre des Flux Nets de Trésorerie, ces derniers

matérialisent les entrées ou sorties de liquidités au sein

de l'entreprise. Ils permettent en particulier d'évaluer

l'intérêt pour l'entreprise de tout projet d'investissement.

À partir d'un profil de production et prenant en compte

les dépenses d'investissement initial en capital, les dépenses

opératoires, les dépenses de maintenance et de fermeture

réparties sur la durée de vie du projet, il est possible

d'établir un calendrier des flux de trésoreries (cashflow). Les

cash-flows mesurent la différence entre les entrées de

trésorerie (c'est à dire les revenus apportés par la

production multipliée par le prix de vente) et les sorties (incluant les

dépenses d'investissement avant le démarrage + les

dépenses opératoires, de maintenance et de fermeture, pendant

l'exploitation). Il s'agit de flux de trésorerie prévisionnels

basés sur un profil de production et des coûts anticipés.

(Kister P et all,2017).

29

Figure 10: Schéma de calcul de flux de trésorerie

pendant la production et sur la vie de la mine. (Kister P,2017).

2.2.3.1.3 Les critères d'évaluation de la

rentabilité d'un projet d'investissement

L'étude financière d'un projet d'investissement

pose le double problème de la liquidité (une dépense

immédiate suivie de recettes échelonnées dans le temps) et

la rentabilité (une immobilisation de fonds impliquant un coût

qu'il faut couvrir). Divers critères ont été

élaborés pour tenir compte de double aspect de la décision

d'investissement et permettant d'accepter ou de rejeter les projets

étudiés.

2.2.3.1.3.1 La Valeur Actuelle Nette (VAN)

La VAN égal à la somme des cash-flows

actualisés positifs et négatifs. Elle représente la

différence entre la valeur actualisée des flux monétaires

générés par le projet et la valeur actuelle des flux

monétaires requis par celle-ci. En d'autres termes, la VAN correspond au

surplus monétaire dégagé par le projet après avoir

récupéré les parts du capital initialement investi.

Le choix du taux d'actualisation prend une grande importance

dans l'analyse économique. En effet, pour l'adoption ou le rejet d'un

projet ou pour le choix parmi des variantes techniques à un

aménagement, le taux adopté dans ces calculs est essentiel.

Les taux d'actualisation réduits donnent la

préférence aux dépenses d'investissements plus

élevées aujourd'hui mais qui conduisent à des

dépenses d'exploitation plus faibles dans l'avenir, tandis que les taux

d'actualisation élevés donnent la préférence aux

projets dont l'investissement aujourd'hui est plus faible mais les coûts

d'exploitation dans l'avenir plus élevés. Son choix doit donc

résulter de l'arbitrage nécessaire entre le présent et

l'avenir, face à la rareté des capitaux dont la

société dispose.

Les cash-flows attendus doivent être actualisés

à un taux qui reflète le coût de financement de ces actifs

(le coût de la dette et des Fonds Propres). La méthode de la

Valeur Actuelle Nette consiste à actualiser tous les cash-flows,

c'est-à-dire à ramener leur valeur à l'époque

zéro et à les additionner. L'investissement dont la

Valeur Actuelle Nette sera la plus élevée sera

considéré comme le plus rentable.

La sélection du projet selon la méthode de la VAN

peut prendre trois situations à savoir :

La VAN > 0 : cela signifie qu'il y a

récupération du montant de l'investissement, le paiement du

coût des ressources et un enrichissement de l'entreprise égal

à cette VAN. La VAN < 0 : dans ce cas, on ne

réalisera pas l'investissement du fait que le projet ne pourra pas

récupérer des dépenses (l'investissement initial et/ou

coût des ressources).

La VAN = 0 : signifie que, l'investissement

s'il était réalisé, permettrait de récupérer

la dépense initiale et satisferait totalement les bailleurs de fonds,

mais ne permettrait pas à l'entreprise de s'enrichir.

+ Avantages de la VAN

La méthode de la VAN présente plusieurs avantages.

Parmi ces avantages, on cite :

9 Elle offre une indication sur la rentabilité du

projet.

9 Elle permet de comparer plusieurs projets sur la base d'un

même taux d'actualisation. 9 Elle tient compte de la valeur temporelle de

l'argent. + Inconvénients de la VAN

De même, la méthode de la VAN présente

certains inconvénients, à savoir :

9 Elle ne permet pas de comparer entre deux projets avec des

mises initiales différentes ; 9 Elle ne permet pas de comparer entre

deux projets ayant des durées de vie déférentes ; 9 Le

calcul de la VAN revêt une certaine subjectivité, il est fortement

lié et sensible au choix du Taux d'Actualisation.

2.2.3.1.3.2 Le Taux de Rendement Interne

(TRI)

Le Taux de Rentabilité Interne (TRI) est « le taux

maximum auquel on peut rémunérer les capitaux ayant servi

à financer le projet, sans que l'opération devienne

déficitaire ». Cette méthode a les mêmes fondements

que ceux de la VAN, elle consiste à rechercher pour quel Taux

d'Actualisation nous obtenons l'égalité entre l'investissement

(I) et la Valeur Actuelle des Cash-flows Nets attendus.

Nous acceptons les projets dont le Taux de Rendement Interne

est supérieur au Taux de Rendement exigé par les investisseurs ;

en cas des projets mutuellement exclusifs, nous retenons celui dont le TRI est

plus élevé. Le TRI est le taux qui annule la VAN, il s'exprime

par l'équation suivante :

ó ? CF (1 +

TRI)-t _ 10 = 0 (12)

t=1

La Valeur Actuelle Nette est une fonction décroissante

du Taux d'Actualisation : plus le Taux d'Actualisation (ou coût moyen du

capital) augmente et plus la VAN (ou la rentabilité) diminue. Lorsque la

VAN est nulle, le taux identifie est le Taux de Rentabilité Interne qui

égalise la Valeur Actuelle des encaissements nets et des

décaissements nets. Le TRI est point d'intersection de la courbe de la

VAN avec l'axe des abscisses.

+ Avantages du TRI

Le TRI quant à lui présente aussi des avantages

comme des autres critères cités au-dessus, alors nous retenons

:

9 C'est un indicateur intrinsèque (propre au projet),

il est indépendant de tout autre taux

d'intérêt, contrairement, au critère de la

VAN qui suppose implicitement que les cashflows

nets dégagés par l'investissement sont

réinvestis à un taux égal au Taux d'Actualisation i ; 9 Il

est étroitement lié à la VAN et mène,

généralement, aux mêmes décisions.

+ Inconvénients du TRI

Le TRI contient certains inconvénients à savoir

:

9 Possibilité d'existence de taux multiples qui rend ce

critère inutilisable ; 9 Le risque de conflit avec le critère de

la VAN ;

9 N'a pas une signification financière réelle.

2.2.3.1.3.3 L'Indice de Profitabilité

(IP)

On appelle Indice de Profitabilité, le rapport du

revenu actualisé du projet au montant initial de l'investissement. Il

mesure la valeur présente des entrées de fonds par unité

investie.

En cas de choix entre deux ou plusieurs projets

indépendants, nous acceptons les projets dont l'IP est supérieur

à 1. La formule de l'indice de profitabilité est la suivante :

|

IP = ó nCF

(?+i)?t

?=?

IO

|

VAN+IO

= (13)

IO

|

2.2.3.1.3.4 Le Délai de

Récupération

Le délai de récupération (DR) est le

temps nécessaire pour que le montant cumulé des cash-flows

actualisés devienne égal au capital investi I0. L'actualisation

est faite au taux de rendement minimum exigé par l'entreprise, donc le

DR est donné par :

investissement initial-cumul

inférieur

VAN = N

n + (Nn+1 -- N (14)

cumul supérieur--cumul

inférieur ( )

Ce délai permet de présenter l'évolution

de la VAN en fonction du temps. Le délai de récupération

traduit la capacité de l'investisseur à redevenir liquide et

ainsi, à faire de nouveaux choix. Il est, particulièrement,

pertinent dans deux (02) cas :

Le projet est très risqué (risque naturel, risque

politique, etc.).

L'entreprise doit améliorer sa structure

financière, c'est-à-dire générer des

liquidités pour renforcer ses fonds propres ou se désendetter.

Seuls les projets permettant de dégager rapidement des cash-flows.

Un projet d'investissement est accepté si, son

délai de récupération est inférieur ou égal

à une durée de vie de l'investissement. Le DR n'est pas

un critère de rentabilité, il privilégie, uniquement, le

degré de liquidité du projet sans en garantir la

rentabilité ; aussi il suffit que la durée de

récupération soit courte pour qu'un projet soit accepté

même si, sa rentabilité est trop faible.

v Avantages du DR

Parmi ces avantages, nous citons quelques-uns tels que :

ü Il facilite l'application ;

ü Il tient compte de l'impact d'un projet d'investissement

sur la liquidité de l'entreprise ;

ü Il donne une idée du risque que comporte un projet

d'investissement ;

ü Il tient compte de la valeur temporelle de l'argent ;

ü Il est facile à comprendre ;

ü Il fournit une indication appréciable si, le souci

de liquidité est dominant.

v

32

Inconvénients du DR

En plus de ces avantages, le délai de

récupération quant à lui présente certaines

limites, parmi lesquelles nous distinguons :

V' Il peut, exclure les investissements dans la VAN est positive

(il ignore les flux de liquidité intervenants après le

Délai de Récupération) ;

V' Il requiert l'établissement d'une période limite

arbitraire ;

V' Il défavorise les projets à long terme tel que

la recherche et développement.

2.2.3.2 Critère d'évaluation de la

rentabilité socio-économique : disposition du Code

Minier

2.2.3.2.1 Contenu local

Dans le cadre d'une Convention Minière signée

entre l'État du Cameroun et une compagnie minière, l'article 16

(1) du Code Minier amendé de 2010 dispose qu'« En vue du

développement et de l'exploitation d'une découverte

minière ou de leur financement, une convention minière est

conclue entre le titulaire du permis de recherche et l'État. Ladite

convention comprend notamment les dispositions relatives :

· Aux obligations relatives à l'emploi, à

la formation professionnelle et aux réalisations à

caractère social ;

· Aux relations avec les fournisseurs et sous-traitants

locaux ;

· Au pourcentage de la production de substances

minérales extraites à consacrer à la transformation locale

; et

· À tout autre sujet que les parties prenantes

à la convention peuvent juger digne d'intérêt.

Il ressort du Code Minier que les conventions comportent des

éléments qui s'inspirent des dispositions relatives aux

obligations de contenu local. En plus des obligations en termes d'emploi, de

transformation locale et de transfert de compétence, il peut y avoir des

dispositions relatives à des dépenses sociales au profit des

Régions accueillant les sociétés extractives.

En plus des dispositions susmentionnées, certaines

sociétés peuvent contribuer volontairement dans le financement de

programmes sociaux ou de travaux d'infrastructures. Ces contributions sont

généralement effectuées conformément à la

politique RSE (Responsabilité Sociétale de l'Entreprise) de la

société.

2.2.3.2.2 Transferts infranationaux des revenus

extractifs

Est défini comme transfert infranational, des

transferts entre les entités nationales et infranationales de

l'État qui sont liés aux revenus générés par

les entreprises extractives et sont

rendus obligatoires par une constitution nationale, une loi,

ou d'autres mécanismes de partage des revenus (Michel B.,2011).

L'examen de la législation en vigueur nous a permis de

relever les textes suivants qui prévoient un mécanisme de partage

des revenus provenant du secteur des industries extractives avec les

entités infranationales et les populations riveraines :

1) Les articles 171, 173, 174 et 175, 176 du Code Minier 2016

qui prévoit la compensation des populations affectées par les

exploitations minières. Le montant de la compensation est

prélevé sur la taxe ad valorem et sur la taxe à

l'extraction des produits des carrières. Le taux et les modalités

de compensation sont fixés comme suit :

> 10% de ces taxes sont affectés au

bénéfice des populations riveraines ; et > 15% sont

affectés au bénéfice de la commune territorialement

compétente.

2) L'article 2 du décret n°2007-1139 du 3

septembre 2007 qui prévoit la répartition des centimes

additionnels, qui frappent l'IS et l'IRCM collectés auprès des

entreprises extractives au taux de 10%, comme suit :

+ 10% au profit de l'Etat ;

+ 20% au profit du Fonds Spécial d'Intervention

Intercommunale (FEICOM) ; et

+ 70% au profit des communes, des communes d'arrondissement et

des communautés urbaines.

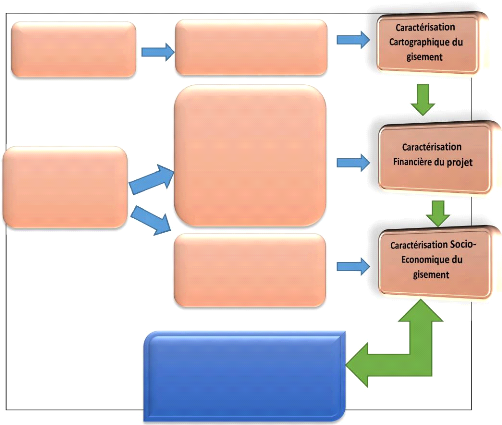

Au terme de ce chapitre, nous avons présenté les

matériels et la méthodologie de travail utilisée dans

cette étude. Par ailleurs, la méthodologie de travail est

résumée par la figure 11.

Collecte des données

Travaux de

reconnaissance sur

le

terrain

Evaluation de la

rentabilité

financière et

socio-

économique du projet.

Analyse des transferts

infranationaux des

revenus

liés à l'extraction et

évaluation du contenu

local

Analyse des

données

pétrographiques,

délimitation du

gisement.

Analyse des coûts

d'investissement,

coûts

d'exploitation, des outils

d'évaluation de

la

rentabilité (BFR,

amortissement, CF) et

critères

d'évaluation

(VAN, TRI, IP et DR)

35

Figure 11: méthodologie de travail

|