Caractérisation de la carrière de pouzzolane de Foumbot: évaluation de la rentabilité financière et socio-économiquepar Ouzer Raouf Ndangam Mfokou Ecole de Géologie et d'Exploitation Minière/ Université de Ngaoundere - Master 2 2018 |

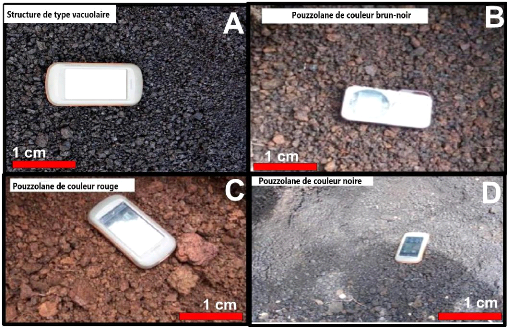

Chapitre 3 : Résultats, analyses, interprétations et discussion3.1 Résultats et analyses des données de terrain 3.1.1 Description macroscopique des formations géologiques rencontrées La description macroscopique a consisté ici en une analyse visuelle des différents échantillons de roches (analyse basée par exemple sur la couleur, la texture, état d'altération de la roche...), afin d'approcher la nature pétrographique des différents affleurements de roches échantillonnés. Les roches rencontrées sur le terrain ont été principalement les pouzzolanes (avec différentes couleurs), qu'on désigne au sens strict de pyroclastites. Ce sont des projections des éruptions volcaniques. Leurs structures morphologiques sont de type vacuolaire, les vésicules qu'elles présentent sont dues aux gaz emprisonnés dans la lave au cours de l'éruption volcanique.

Figure 12: Structure de type vacuolaire des pouzzolanes (A) ; différents couleurs de pouzzolanes (A, B, C et D). Du point de vue pédologique, nous pouvons observer sur une coupe verticale de la carrière (figure 13), une alternance de la couleur du sol : noire à certains endroits et rouge à d'autres.

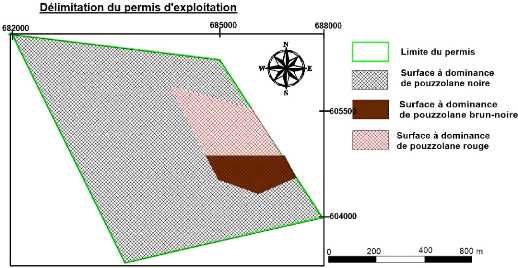

Figure 13: Profil montrant l'alternance des couleurs du sol. La figure ci-dessus nous montre 3 horizons différent du sol. Ainsi nous avons l'horizon A en surface, dominés par la terre végétal, l'horizon B intermédiaire très altéré de couleur rouge et enfin l'horizon C un peu plus en profondeur dominés par les pouzzolanes de couleur noire. Les travaux de reconnaissance sur le terrain effectuée dans le cadre de cette étude nous ont permis de recenser les différents types pétrographiques rencontrés à la carrière de Foumbot. Dans l'optique d'avoir un aperçu de notre zone d'étude, nous avons réalisé un certain nombre de carte. 3.2 Caractérisation Cartographique de la carrière 3.2.1 Délimitation de la surface d'étude

Figure 14: Délimitation du permis (Fond de carte Google Earth). Le permis couvre une surface de 40 hectares. Il ressort de l'analyse de la carte ci-dessus que les pouzzolanes de couleur noir sont majoritaire à la carrière de Foumbot. Cependant nous pouvons observer par endroit des pouzzolanes de couleurs noir-brun et de couleur rouge. Par ailleurs, les travaux de Aboubakar N. (2018) sur les pouzzolanes ont démontré que les pouzzolanes de couleur noire présente des meilleurs résultats à la compression par rapport aux deux autres, par conséquent elle est privilégié comme ajout lors de la fabrication du ciment. 3.2.2 Topographie de la surface d'étude La figure 15 ci-dessus nous donne la topographie au niveau de la zone d'étude.

Carrière 0 1 2 3 km

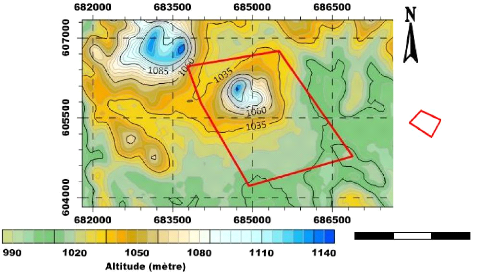

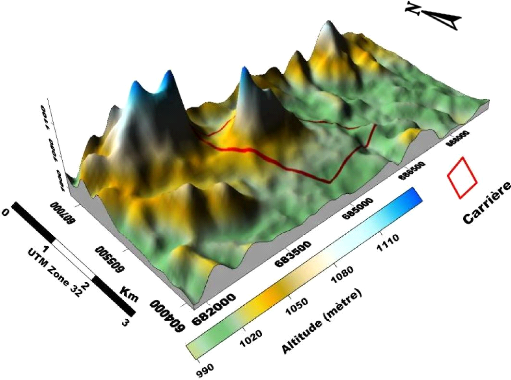

Figure 15: carte topographique de la zone d'étude. Dans l'ensemble, les altitudes dans la zone de Foumbot oscillent entre 990 m et 1140 m par rapport au niveau de la mer. Les altitudes les plus basses se rencontrent au niveau des vallées et culminent au niveau des collines (altitude pouvant atteindre 1140 m). En effet, la commune de Foumbot est située sur une vaste plaine. La carrière est ouverte sur une colline d'altitude moyenne de 1060 m. 3.2.3. Modèle numérique de terrain (M.N.T) Le M.N.T est un type de représentation très utilisé en géologie car elle permet d'enrichir les modèles 2D existants à l'aide d'une visualisation plus réaliste de la surface de la Terre. Ceci facilite la visualisation améliorée de la topographie du territoire. La représentation du M.N.T au niveau de la zone a permis de décrire avec précision les différents éléments qui constituent son relief. + Modèle numérique de terrain en 2D

Carrière 0 1 2 3 km

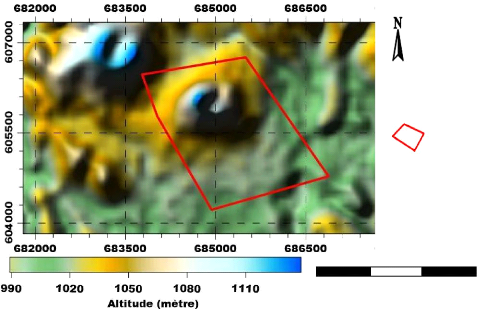

40 Figure 16: Modèle numérique de terrain en 2D La figure 16 illustre un modèle numérique de terrain en 2D au niveau de la zone de Foumbot. Elle nous donne l'aspect en 2D du relief. Dans ce modèle la couleur évolue du vert vers le bleu symbolisant la variation de l'altitude. Les altitudes les plus hautes sont représentée par la couleur bleu. Ainsi, nous pouvons dire que la carrière de pouzzolane se situe sur une colline d'altitude moyenne de 1060 m. + Modèle numérique de terrain en 3D

41 Figure 17: Modèle numérique en 3D de la surface d'étude. La figure 17 nous présente le modèle numérique 3D de la zone d'étude. Ce modèle nous permet de mieux apprécier le relief au niveau de la zone. L'analyse de cette figure nous montre que le relief est particulièrement constitué par endroit de buttes isolées et de collines résiduelles. En effet, les formes actuelles sont le résultat d'une longue et complexe action volcanique qui s'est déroulée dans la région il y a plusieurs millions d'années. 3.3 Caractérisation économique Avant d'effectuer l'évaluation de la rentabilité du projet proprement dit, il est nécessaire de procéder d'abord à la présentation des éléments essentiels caractérisant l'entreprise Cimencam. Tableau 5: Fiche d'identité de l'entreprise

42 CAPITAL

Source : www.cimencam.com 3.3.1. Les paramètres financiers relatifs au projet 3.3.1.1 Evaluations du coût des investissements Les dépenses d'investissement initial en capital (CAPEX initial ou « initial capital expenditures » en anglais) représentent les dépenses qu'il sera nécessaire d'engager pour construire les installations et se procurer les équipements. Ces dépenses fixes, sont engagées pendant la phase de construction, avant le démarrage de l'opération. (Marcel T.,2014). Le capital investi ou le montant de l'investissement regroupe toutes les dépenses engagées dans la réalisation du projet jusqu'à sa mise en oeuvre. Il comprend :

+ Détermination du besoin en fonds de roulement (BFR) L'expression simplifiée du BFR est la suivante : BFR = actif circulant (stocks + créances clients) - passif circulant (dettes fournisseurs + dettes fiscales + dettes sociales + autres dettes non financières). (15) Le tableau 6 présente le récapitulatif du besoin en fond de roulement. Les calculs détaillés du BFR sont définis en annexe 1. Tableau 6: Besoin en fonds de roulement

Source : établi par nous-même, à partir des données recueillies auprès de Cimencam.

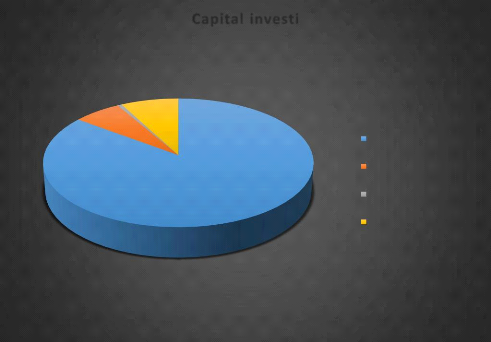

43 Il ressort du tableau 6 que le besoin en fonds de roulement est estimé à 295 millions de FCFA. Ainsi, le coût total de l'investissement est donné dans le tableau 7 suivant : Tableau 7: Capital investi

Source : établi par nous-même, à partir des données recueillies auprès de Cimencam. Le tableau 7 met en évidence le capital investi dans le cadre de ce projet. Le détail de répartition de ce coût est donné en annexe 2. L'évolution du capital investi est représenté par la figure suivante

6% 1% 8% Capital investi 85% Immobilisations corporelles Immobilisation incorporelle Autre immobilisation Besoin en Fonds de Roulement permanent Figure 18: Répartition du capital investi

44 La figure 18 nous présente une représentation du capital investi. Ainsi nous pouvons observer que le plus gros montant d'investissement est alloué aux immobilisations corporelles, suivie du besoin en fonds de roulements. 3.3.1.2 Evaluation du coût d'exploitation Les dépenses opératoires ou coût d'exploitation (OPEX ou « operating expenditures » en anglais) correspondent aux dépenses requises pour extraire et/ ou traiter le (ou les) produits valorisés. Ces dépenses sont réparties sur la durée de vie de l'exploitation. Par ailleurs, ces dépenses incluent les coûts de main d'oeuvre, des frais administratifs et généraux, les dépenses nécessaires au maintien des installations et équipement (maintenance des engins, renouvellement de permis et brevet), autres dépenses (fiscalité, frais de financement des projets sociaux) (Marcel T.,2014). L'exploitation de la carrière de pouzzolane de Foumbot prévoit la location des engins nécessaire au travaux d'exploitation. En effet, le choix de location des engins d'exploitation contribue à limiter le risque d'investissement. Les coûts de location de tous ces équipements sont comptabilisés par conséquent comme étant des coûts d'exploitation. + Présentation des engins d'exploitation présent à la carrière Tableau 8: Engins d'exploitation à la carrière

45 Camion

Figure 19: Parc engin d'exploitation à la carrière de Foumbot + Coût de revient des prestations

46 La capacité de la carrière de Foumbot est fonction non seulement de la quantité de pouzzolane à extraire mais également de la capacité à acheminé la matière première extrait à l'usine de Nomayos situé à environ 270 km. Ainsi, l'objectif est d'extraire et acheminé au minimum 4 125 tonnes de pouzzolanes par mois pour remplir les besoins de l'usine de Nomayos, ayant une capacité de production en ciment de 500 000 tonnes par an. Le tableau 9 récapitule les coûts d'exploitation au sein de la carrière. Les détails de ces coûts sont donnés en annexe 3. Tableau 9: récapitulatif des coûts d'exploitation

47

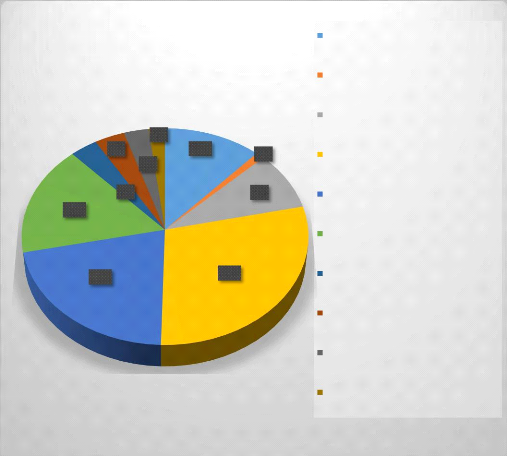

Source : établi par nous-même, à partir des données recueillies auprès de Cimencam D'après les données du tableau 9, la répartition des coûts d'exploitation est représentée par la figure 20 suivante.

16% Repartition des Coûts d'exploitation 21% 4% 12% 1% 3% 3% 2% 29% Coût location des équipements du parcs 9% Coût de la main d'oeuvre pour les opérations de transport et livraison Coût de location des matériels pour les travaux d'excavations et les opérations de reprise Coût de la main d'oeuvre pour les travaux d'excavations et opérations de reprise Coût de consommation en carburant pour les opération de reprise Coût de location des matériels pour les opérations de transport et livraison Coût consommation moyenne en carburant pour les opérations de transport et livraison Coût consommation moyenne en carburant pour les équipements du parcs mécanique Coût de la main d'oevre maintenance du parc automobile Coût de la main d'oeuvre section administratif de la carrière mécanique

48 Figure 20: Répartition des coûts d'exploitation La figure 20 met en évidence la répartition des coûts d'exploitation. Ainsi, on observe que le plus gros budget est alloué à la location des transports (5 camions bennes) soit 29% du budget total. Elle est suivie du Coût de la main d'oeuvre pour les opérations de transport. Par ailleurs, le coût de revient total des prestations par an est de 701 531 800 FCFA soit 12 575 FCFA par tonne de pouzzolane extrait. 3.3.1.3 Amortissement L'amortissement est la répartition du coût de l'engin sur la durée probable de son utilisation. Il exprime ainsi la dépréciation de la valeur du bien en fonction de son utilisation. En général, la durée de vie des amortissements est comptée en termes d'unités d'oeuvre et ce pour mieux exprimer le rythme de consommation des avantages économiques attendus. Pour notre cas, nous ne pouvons pas calculer l'amortissement sur les engins car les équipements d'exploitations utilisés sont en location. En effet, Tout bien loué par l'entreprise ou ayant fait l'objet d'un contrat de crédit-bail nécessite le paiement d'une charge (loyer ou redevance) (Daniel A.,2007). Ainsi, dans le cadre de ce projet, ne peuvent être amorties que les immobilisations corporelles et incorporelles (c'est à dire les biens destinés à rester de façon durable au sein de l'entreprise).

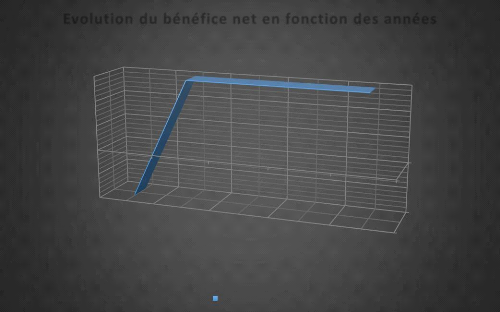

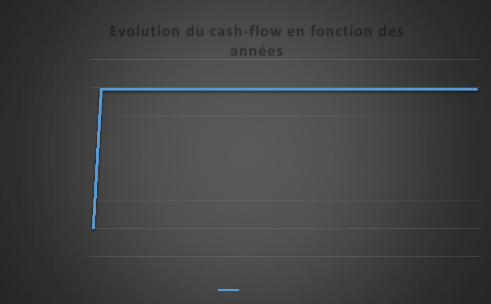

2 000 000 000 1 500 000 000 1 000 000 000 -500 000 000 500 000 000 0 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 ANNÉE Evolution du cash-flow en fonction des années Cash-flow

55

Sur la base des cash-flows d'exploitation, cet investissement est rentable à partir de la deuxième année, puisqu'il commence à générer des flux positifs pendant le reste de la période. Tandis que, le flux de la première année de départ est négatif cela s'explique par l'importance des dépenses (décaissement) liées à cet investissement.

Ce critère vient confirmer celui de la VAN, son calcul est le suivant. Il est calculé comme suit : IP = Et1CF (1+i)-t (27) Io D'après l'expression de la VAN, en résulte la définition de l'indice de profitabilité suivante : VAN+?o ?P = (28) On obtient : 8 558 924 543 + 3 805 786 488 IP = 3 805 786 488 On obtient IP= 3.24

Le résultat obtenu nous montre que, à chaque 1 FCFA investi, l'entreprise rapporte 3.24 FCFA. Ainsi, l'importance de l'IP signifie aussi la forte rentabilité du projet d'investissement. Par conséquent, il est profitable d'investir selon ce critère. + Le Délai de Récupération (DR) Le délai de récupération permet de connaître le nombre de périodes nécessaires à la récupération d'un investissement, en mois ou années. Son calcul est le suivant : DR= Année de cumul inférieur + (capital investi- cumul inférieur) / (cumul supérieur - cumul inférieur). (29) A partir de l'analyse du tableau du cumul des cash-flows actualisé (annexe), il ressort que le délai de récupération se situe entre la 5éme et la 6éme année d'exploitation, car le cumul des cash-flows actualisés à cette période égalisent le capital investi. Autrement dit DR= 5 + (3 805 786 488 - 3345115264) / (4175564510 - 3345115264) DR= 5.55 5.55 correspond à la période en année, à parcourir pour recevoir le montant du capital investi, il est de 66 mois. En effet, le résultat du (DR) est favorable au projet d'investissement, il permet de rembourser le capital investi en une période très courte, il favorise donc le projet et vient renforcer les critères calculés précédemment. A ce niveau de critères le projet est acceptable. 3.3.2.3. Discussion L'analyse des paramètres financiers nous montre que, le bénéfice net généré par le projet à partir de la deuxième année est évalué à 1 471 470 761 FCFA par an. Les résultats du cash-flow montrent que l'investissement est rentable à partir de la deuxième année. De plus, la VAN>0 dont la valeur est égale à 8 558 924 543 FCFA et le TRI obtenu pour ce projet égale à 26% ; le DR se situe entre la 5éme et la 6éme année d'exploitation ; l'IP obtenu est de 3,24 FCFA et enfin la rentabilité globale du projet est évaluée à 47,46%. Ainsi, à partir de l'ensemble de ces critères d'évaluation de la rentabilité, nous pouvons conclure que du point de vue financier le projet est rentable. 3.4 Evaluation de la rentabilité socio-économique L'évaluation de la rentabilité socio-économique du projet d'exploitation de la carrière de Foumbot consiste a analysé l'impact du projet auprès de la communauté. Ainsi, dans cette section nous allons évaluer les effets direct et indirect lier au projet.

3.4.1 Effets directs Les effets directs correspondent aux effets-revenus directement attribuables aux dépenses engagées par le projet. 3.4.1.1 Emplois L'effectif total du personnel employé à la carrière de Foumbot est de 22 personnes. A cela, il faut ajouter les emplois indirects soutenus chez les fournisseurs en biens et services. Pour ce qui est de la répartition en terme d'emplois alloué aux autochtones, le tableau suivant nous donne le récapitulatif de l'ensemble du personnel de la carrière de Foumbot, ainsi que la part des emplois que les autochtones occupent par rapport au total des emplois. Tableau 19: Récapitulatif de l'ensemble du personnel de la carrière de Foumbot

Source : établi par nous-même. Il ressort de l'analyse du tableau 19 ci-dessus que, le nombre total de personne autochtone employer à la carrière de Foumbot est de 22 personnes. En outre, la carrière de pouzzolane de Foumbot compte en son sein 02 employés de CIMENCAM, les autres employés sont issus des sous-traitants tel que Waziri pour le gardiennage et RAZEL pour les travaux d'exploitation proprement dit. Cimencam s'est engagé à accroitre la participation des populations autochtones dans ses sites d'opération selon la disponibilité des emplois et suivant les critères de sélection établis et conclus dans les accords. Ainsi, le projet contribue à accroître les revenus des populations en termes d'emplois. En effet, la valeur ajoutée évalué en terme de paiement d'emploi direct est de 169 089 800 FCFA par ans, soit environ 3 416 FCFA par tonne de pouzzolane extrait. Malgré ces efforts, il ressort du tableau précédent que la représentation des populations riveraines dans les postes à responsabilité est moyen. Par conséquent, nous suggérons que les améliorations doivent être apporter dans ce secteur. 3.4.1.2 Impact du projet sur les recettes communales Elle est matérialisée par le paiement des taxes et redevances lier à l'extraction. En effet, au Cameroun, le décret d'application N° 2002/648/PM du 26 mars 2002 fixant les modalités

d'application de la loi N°001 du 16 avril 2001 portant code minier fixe clairement les conditions de partage des revenus issus de l'exploitation des mines et des carrières. Les redevances payées mensuellement par les titulaires d'autorisation ou de permis d'exploitation comprennent deux taxes : la taxe à l'extraction des substances de carrière et la taxe ad valorem sur les substances minières. La taxe à l'extraction des substances de carrière, est fonction du volume des matériaux extraits. Il est fixé pour les matériaux meubles (argiles, gaies, latérites, pouzzolanes, sables, etc.) à 150 francs/ m3. Ainsi, en fonction des volumes des matériaux extrait nous pouvons faire une estimation prévisionnelle des taxes que génère l'exploitation de cette carrière. En prenant en compte la densité moyenne des pouzzolanes qui est de 1000 kg/m3, on obtient la relation selon laquelle 1 m3= 1,6 tonnes. La production moyenne en pouzzolane par an est évaluée à 49 500 tonnes par ans, soit 30937.5 m3. Ainsi, on obtient 4 640 625 FCFA en taxes que génère le projet par an. On peut calculer les quotes-parts de ces taxes qui devraient revenir à la commune de Foumbot ainsi qu'aux communautés affectées par le projet. En appliquant les dispositions des articles 171, 173, 174 et 175, 176 du Code Minier 2016 qui prévoit la compensation des populations affectées par les exploitations minières. Le taux et les modalités de compensation est donnée dans le tableau suivant : Tableau 20: Compensation (en FCFA)

Source : établi par nous-même. Il ressort du tableau 20 que 696 094 FCFA revient à la commune et 464 062 FCFA pour les communautés de Foumbot par an.

Par ailleurs, en plus des revenus liés à la compensation, il faut ajouter les paiements sociaux. En effet, les paiements sociaux concernent l'ensemble des contributions faites par les sociétés extractives dans le cadre du développement local et du financement des projets sociaux dans le sens de l'Exigence ITIE. Ces paiements peuvent revêtir un caractère volontaire ou obligatoire de par les contrats miniers/pétroliers en vigueurs ou les engagements pris par les sociétés extractives. Sont concernés par cette rubrique entre autres le financement des infrastructures sanitaires, scolaires, routières, maraîchages et celles d'appui aux actions agricoles, les dons et les compensations accordés aux populations. 3.4.2 Effets indirects Les effets indirects correspondent aux effets-revenus résultants d'une demande de biens et services engendrée par les activités du projet dans d'autres secteurs. Ces effets correspondent, par exemple à, l'investissements de la société dans la communauté, des taxes payées par les PME qui font affaire avec la société, les achats de biens et services réalisée par la société auprès des sociétés locales. 3.4.2.1 Investissements dans la communauté et opportunités d'affaires pour les locaux Des efforts ont été fournis par la société pour mettre en place des programmes d'investissement visant la promotion des autochtones. Cela passe non seulement par le financement mais l'accompagnement des PME visant à améliorer le cadre de vie des populations dans ses sites d'exploitation. En effet, à ce jour, Cimencam, c'est une centaine de projets initiés et/ou soutenus sur les différents volets de l'engagement sociétal sur l'ensemble de ses villes d'exploitation. Parmi quelques-uns nous pouvons citer l'accompagnement du GIC AJELPOD à Figuil, qui collecte ses emballages plastiques pour la fabrication de pavés écologiques, et Namé Recycling dans la collecte et le recyclage de ses sacs polypropylènes sur l'ensemble du territoire. Par ailleurs nous pouvons dire que en 1 an d'exploitation à la carrière de Foumbot, aucun investissement social majeur n'a été effectué par la société dans la commune. Cependant au vue des efforts que fournit généralement la société en terme de responsabilité sociétale, notamment dans la commune de Figuil et de Mombo ou la société possède également des carrières en activité, la commune de Foumbot est toujours en attente de ses premiers retombés sociaux liés à l'exploitation de son gisement. De manière générale, nous pouvons dire que l'ensemble des actions menées par Cimencam au profit et pour le bien des communautés démontre sa volonté de contribuer à la santé, à l'éducation, à l'éthique des populations mais aussi, au développement communautaire

et durable. C'est aussi une forme de retombées de la mine qu'on considère au même titre que l'emploi ou les recettes qui contribuent à l'amélioration des conditions de vie des populations riveraines. 3.4.2.2 Discussion Sur un total de 22 personnes employées à la carrière, 18 personnes sont des autochtones. La valeur ajoutée évaluée en terme de paiement d'emploi direct est estimée à 169 089 800 FCFA par an, soit environ 3 416 FCFA par tonne de pouzzolane extraite. Les retombées liées aux paiement des recettes communales sont évaluées à 4 640 625 FCFA par an, soit environ 1 125 FCFA par tonne de pouzzolane extraite. Au vue de cela, nous pouvons apporter un point assez critique des textes par rapport au faible taux allouer à la collectivité pour compensation liée à l'exploitation.

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||