1.La restructuration du secteur textile Chinois

En novembre 2001, la Chine est donc parvenue à entrer dans

l'OMC. Cela lui a permis de bénéficier de la levée des

quotas sur 11 catégories de produits (dont 8 concernent les

vêtements) en Europe et 23 aux Etats-Unis.

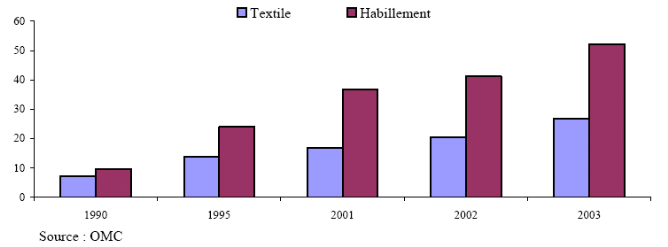

Ainsi nous pouvons remarquer l'évolution des exportations

chinoises comme premier élément

d'appréciation (graphique 5 ; tableau 3) :

- Les exportations chinoises de textile entre 2001 et 2003 ont

fortement augmenté (53% en valeur) et leur part dans les importations

mondiales a progressé de 5,4 points, passant de 10,5% à 15,9%

entre 2000 et 2003.

- La valeur des exportations chinoises, sur le marché de

l'habillement, a accéléré de 39% entre fin 2001 et 2003.

Le poids de la Chine dans les exportations mondiales a ainsi augmenté de

4,2 points.

Graphique 5 : Evolution des exportations chinoises de

produits textile et habillement (en milliards de dollars)

Tableau 3 : valeur et variation annuelle des

exportations chinoises de produits textiles et d'habillement

Malgré les nombreux dispositifs de contingentement qui

ont, pendant plus de quarante ans, lourdement pénalisés les

exportations de la Chine, le pays a donc su rester un acteur de premier plan.

Il est, en effet, le premier producteur et le premier exportateur

mondial de textile et d'habillement.

Sa seule part dans le marché communautaire

s'élève à plus de 22% pour l'habillement ; et,

grâce au rôle non négligeable de Hong-Kong

(réintégré à la Chine depuis juillet 1997), la

Chine a été à même de réaliser le quart des

importations Européennes en 2004 (soit environ 25,8% du total des

importations).

Depuis le 1er janvier 2005, le gouvernement chinois

ainsi que les entreprises sont entrés dans une phase de

diversification.

La tendance aurait été, si nous prenons l'exemple

d'autres pays jusqu'alors pénalisés par les quotas, d'entrer dans

un processus de progression du volume des exportations.

Mais, la Chine à préférer miser sur des

produits à forte marge, positionnés sur le moyen/haut de gamme.

Ceci, en augmentant de manière considérable, ses dépenses

en recherche et développement et en formation. Le secteur

textile-habillement chinois, qui compte près de 20 millions de

salariés, entend consentir à de très gros efforts dans les

domaines suivants : la création, l'organisation, et

l'investissement dans les nouvelles technologies, surtout celles touchant au

tissage.

Très prévoyante quant à son entrée

dans l'Organisation Mondiale du Commerce, la Chine avait d'ailleurs inscrit

dans son dixième plan quinquennal de l'industrie textile (2001-2005),

« le renouvellement de son appareil industriel et des

avancées technologiques pour une meilleure qualité des

produits ». Le gouvernement chinois ajoute de plus que

« ces conditions doivent contribuer pour plus de 60% à la

croissance de la valeur ajoutée produite par la

filière ».

D'un point de vue géographique, c'est tout le pays

qui se réorganise en fonction d'une logique extrêmement bien

définie :

- les entreprises situées près des

côtes, produisent pour l'exportation ;

- celles situées à l'intérieur des

terres, se destinent au marché intérieur ;

- enfin, les entreprises situées à l'ouest du pays,

développent des activités de partenariat avec des investisseurs

étrangers (Italiens, américains, taiwanais, japonais,

coréens et allemands).

Enfin, il est important de signaler que lors du cycle de

négociation de l'Uruguay Round, c'est-à-dire au moment où

il était question d'un changement majeur dans la configuration du

secteur textile-habillement dans le Monde, aucun pays membre de l'OMC ne s'est

soucié des travailleurs et des nombreuses pertes d'emplois qui en

découleraient. La suppression des quotas aura certes été

bénéfique aux entreprises mais elle aura fait de ces travailleurs

les « grands perdants » de ce processus.

A aucun moment, la Chine ne s'est posée la question du

devenir de ses millions d'employés, lors de sa décision de

restructuration du secteur. Seule la rentabilité importe, le

travailleur, lui, continue d'être exploité.

|