Les instruments financiers utilisés par les pays (ou

les structures publiques) pour se refinancer à long terme sur

l'euromarché sont nombreux. De caractéristiques et de

structurations différentes, ceux-ci proviennent de même, de

diverses origines. On distingue à titre d'exemple ; des Parallel bonds

émis par la République d'Autriche en janvier 1997, des Dual

currency bonds émis par l'Export Developpement Corporation en 1985, des

Petrobonos et Tesobonos mexicains en 1994 et 1995. Mais chacun d'eux est

structuré en fonction des particularités des économies et

des objectifs à atteindre.

L'appétit «insatiable » des investisseurs

pour la détention de nouveaux produits financiers, a frappé les

obligations classiques (les straight bonds) d'obsolescence. Ces derniers ne

sont plus attrayants parce qu'ils ne répondent plus aux goûts et

aux besoins du moment des investisseurs (placement, couverture, arbitrage).

Ainsi, les techniques de montages se sont-elles aussi compliquées, pour

répondre de façon adéquate à la demande de nouveaux

produits. C'est pourquoi il nous apparaît utile d'indiquer dans la

présente étude, un cadre potentiel d'analyse du montage des

titres souverains, particulièrement pour l'Etat de Côte d '

Ivoire.

Celui-ci sera d'ailleurs accompagné de propositions des

techniques de structuration et de sélection des instruments

financiers.

3.1 Cadre d'analyse du montage des titres souverains

Le montage de l'opération d'émission

d'euro-obligation devrait trouver sa source dans l'analyse minutieuse de la

balance de paiement. La balance de paiement pour un pays, est un état

comptable qui retrace pour une période donnée, le solde des

opérations avec le reste du monde, en ce qui concerne les

échanges de biens et services. On déduit ainsi, la balance des

opérations courantes, à partir de la confrontation des soldes

précédents. Si cette dernière est déficitaire, le

pays est importateur net de capitaux, dans le cas contraire, il en est

exportateur net.

Aussi, le rétablissement de l'équilibre

comptable, nécessiterait que le pays qui se trouve dans une situation

déficitaire s'endette en devises et, prête sa monnaie, s'il se

trouve en situation d'excédents.

Les renseignements que nous pouvons extirper de cette balance

de paiement pour le montage des caractéristiques initiales de nos

euroobligations sont le choix de la devise d'émission,

l'appréciation du risque de change et l'identification des flux sur

lesquels il est possible d'adosser1 le service de la dette.

3.1.1 Le choix de l'eurodevise

Pour des pays faibles financièrement comme les pays en

voie de développement, l'endettement devrait se faire dans une devise

forte2, et cela pour deux raisons principales: d'une part,

l'endettement en devises fortes permet d'attirer des investisseurs

internationaux qui peuvent alors prêter dans leur monnaie domestique et

donc s'affranchir de la gestion du risque de change. D'autre part, les

crédits aux pays en développement étant

caractérisés généralement par un risque de

marché

1 A l'instar du mécanisme de compte séquestre

ouvert spécialement dans les livres de l'agent financier pour garantir

le service de la dette.

2 Les principales devises fortes sont le dollar ($); l'euro ( ),

la livre sterling (£), le yen et le Franc suisse.

très élevé, les éléments

touchant à la liquidité, sont particulièrement stimulants

pour les investisseurs. Or, la liquidité ne serait garantie que par la

"profondeur" de l'offre de capitaux voire la disponibilité de capitaux,

qui ne demeure considérable que pour les devises fortes.

A ce niveau, il est possible d'apprécier cette offre de

capitaux, par l'étendue de la zone d'émission de la monnaie

ciblée (nombre de pays couverts, populations concernées,...) et

le volume des transactions opérées dans celle-ci (voir annexe

3).

Toutefois, indépendamment des contraintes liées

à l'offre de capitaux, deux facteurs sont aussi déterminants du

point de vue de l'émetteur, dans le choix de la devise d'endettement: ce

sont les taux d'intérêt internationaux (courants),

l'évolution du taux de change et la courbe de taux des obligations

d'Etat.

Le niveau des taux d'intérêt internationaux

courants, donc le coût présent de l'endettement, jouerait pour sa

part, un rôle important dans le choix de la devise d'endettement. En

effet, un taux d'intérêt trop élevé

accroîtrait la charge de dette et pourrait aliéner l'Etat

emprunteur. L'estimation du coût de l'emprunt se fait en

référence à deux types de taux : un taux du type

monétaire pour la monnaie d'émission et un taux du type

obligataire pour la dette elle-même. Pour cette raison, le choix de

l'eurodevise va reposer sur la structure par terme des taux

d'intérêt et à la courbe des taux des obligations

d'Etat.

3.1.1.1 La structure par terme des taux

d'intérêt

La structure par terme des taux d'intérêt

décrit le lien entre rendement et échéance. Elle donne une

indication des taux du type monétaire. On appelle alors la courbe de

taux ou de rendement, la représentation graphique de la relation reliant

les taux d'intérêt des titres à leur terme.

La construction d'une telle courbe est effectuée

à partir d'un échantillon de titres. Pour que la relation soit

correctement décrite, il est nécessaire que les titres retenus

relèvent d'une même classe de risque, à défaut de

quoi les rendements observés reflèteraient

l'échéance mais aussi le risque de crédit. Pour

éviter cette difficulté, certaines agences1 ont

recours à des titres présentant une qualité de signature

homogène.

La courbe de taux est un outil qui permet d'orienter le chef

de file dans le choix de l'eurodevise, grâce à l'observation du

comportement des taux longs par rapport aux taux courts. La pente de la courbe

dépend fondamentalement des anticipations des opérateurs sur

l'évolution des taux à court terme; c'est ce que traduit la

figure 4.

Ainsi:

Si les opérateurs anticipent une croissance des taux

d'intérêt à court terme, durant les prochaines

périodes, le taux long courant est supérieur au taux court

courant. Inversement, un écart (spread) positif entre taux long et taux

court courant signale des anticipations haussières des opérateurs

sur les taux courts,

Si les opérateurs anticipent la stabilité des

taux courts, la courbe de rendement est plate, le spread est nul,

Une courbe de rendement inversée est le résultat

d'une anticipation à la baisse des taux.

1 ICAP Pic, Bloomberg, Reuters, Datastream

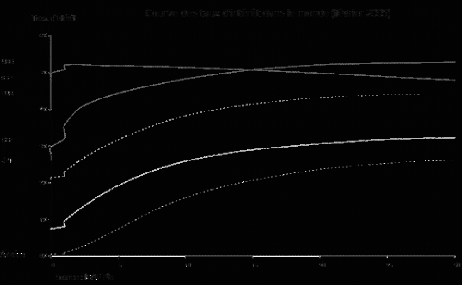

Figure 4 : la courbe des taux d'intérêt dans

le monde (février 2005)

Source: ICAP Pic

Les courbes de taux d'intérêt ci-dessus sont

pratiquement de forme "normales" (taux long terme supérieurs aux taux

court terme), ce qui signifie que les marchés s'attendent à une

progression des taux à court terme par rapport à leurs niveaux

actuels une fois que la croissance économique aura retrouvé son

dynamisme. On ne manquera pas de remarquer la faiblesse des taux

d'intérêt japonais : l'Etat japonais s'endette à 30 ans

à 2,3%. Ceci veut dire que si l'Etat de Côte d'Ivoire prend la

décision d'emprunter à cette période, il lui est plus

favorable d'emprunter en yen pour 30 ans que de s'endetter dans une autre

devise, ceteris paribus. En effet, au moment de l'édition de cette

courbe, force est de constater que les yens coûtent moins cher que les

autres devises sur toutes les échéances. Toutefois, en

considérant les

prix relatifs (taux de change) du FCFA et du yen, on pourrait

être amené à reconsidérer cette assertion.

L'écart révélé en confrontant les

taux d'intérêt de deux monnaies, représente la base

d'intérêt (Différentiel d'intérêt).

Lorsque que cette dernière est nulle, on parle alors de

parité terme/comptant (la courbe des taux présente une forme

plate); en outre si nous prenons en exemple l'euro comme la monnaie de

référence et que cette base est négative, on peut dire

alors qu'il y a un déport de la devise (le dollar par exemple). Dans le

cas contraire, si cette base est positive la devise est en report (le taux de

report est également appelé taux swap1). Une monnaie

en déport signifie qu'au moment de l'emprunt, qu'elle est mieux

rémunérée (elle coûte chère) sur le

marché international. Elle est donc appelée à se

déprécier à terme, tandis que lorsqu'elle est en report,

elle est moins bien rémunérée au moment de

l'évaluation et donc appelée à s'apprécier.

La mise en place du financement international va consister en

outre, à étudier les conditions offertes par diverses places

financières en différentes devises, puis à comparer le

coût (en terme de taux de change) de ces différentes solutions une

fois rapportées à la même devise. Le taux de change, est le

prix relatif entre deux monnaies. Dans notre situation, il s'agit de la monnaie

domestique (FCFA) et de la devise d'émission. Il faudrait toutefois

garder à l'esprit que dans le cas de la Côte d'Ivoire, le FCFA n'a

réellement2 de prix relatif que par rapport à l'euro.

A cet effet, le taux de change du FCFA contre les autres devises, ne pourrait

s'établir que par rapport à l'euro, avec lequel il y a une

parité fixe (1 = 655,9573). L'estimation du taux de change

à terme (cours à terme), s'effectue généralement

via le calcul des points à

1 Etant le pourcentage à ajouter au prix comptant pour

obtenir le taux à terme

2 A. Nicolas, le FCFA et l'euro contre l'Afrique, Editions

Solidarité Mondiale A.S, 2000, P.41 3 Au moment où cette

étude est menée

terme ou le calcul direct des cours à terme, lorsque

les points sont donnés par une agence (Financial Times par exemple). Les

points représentent des fractions d'une unité monétaire

donnée et l'unité de point représente la

1000ème partie de l'unité monétaire

donnée. Grâce à celle-ci, on détermine les taux de

report/déport1 entre deux monnaies pour choisir le placement

adéquat dans une devise. Il est alors possible comme dans le cas des

«dual currency bonds2» cités plus haut,

d'opérer par le biais des taux de report/déport, des arbitrages

de temps entre devises. En d'autres termes, il est possible d'émettre

dans une devise favorable (en report) et de procéder au remboursement,

dans une devise appelée à se déprécier (en

déport). La couverture dans le cas d'espèce peut se faire soit en

plaçant la monnaie en déport jusqu'à

échéance ou en swappant3 carrément la devise

d'emprunt contre celle de rembours ement.

L'écart entre le différentiel de change

(Base de change) et le différentiel d'intérêt

(Base d'intérêt), représente le "taux

intrinsèque" (Base intrinsèque) que l'émetteur devra

supporter, en plus du taux d'emprunt de la dette si la base joue en la

défaveur de la monnaie d'émission à utiliser. En

conséquence, le coût final pour lui, est composé du taux de

revient effectiø de l'emprunt en devise et du coût de couverture

de la base intrinsèque. Ce taux intrinsèque est un "coupon

supplémentaire" à payer pour couvrir le différentiel

intrinsèque défavorable. Dans le cas de la Côte d'Ivoire,

si elle emprunte en euro, la base intrinsèque est seulement égale

à la base d'intérêt, la base de change étant nulle

en raison de la fixité du régime

1 Différence entre le taux à terme et le taux

comptant qui représente la base de change (différentiel de

change)

(Base<0 = déport et Base> 0 = report)

2 Emis par euro export en .....

3 En échangeant avec d'autres opérateurs

4Le taux de l'emprunt majoré du taux actuariel

de tous les frais d'émission (appelé encore taux de sortie)

de change. La couverture lorsque la base intrinsèque

joue en la défaveur de l'emprunteur, pourrait s'opérer de deux

manières: soit en identifiant les flux à séquestrer

pour sécuriser le coût total ou soit en utilisant les contrats

financiers pour couvrir sa position.

3.1.1.2 la courbe de taux des obligations

d'Etat

Le second élément à prendre en

considération pour le choix de la devise d'émission, c'est la

courbe de taux des obligations d'Etat de la monnaie d'émission. Elle

donne une indication des taux du type obligataire. Cette courbe de taux qui

relie le coût des obligations aux échéances, devra jouer le

rôle de taux plancher que les investisseurs exigeront au moins de

l'émetteur pour prétendre émettre dans la monnaie

d'émission pour un même niveau de risque. A ce taux de

référence ou taux sans risque, une marge reflétant son

niveau de risque sera alors ajoutée pour constituer le coût final

de la dette. Ainsi, pour une émission en dollar, l'on se

référera à la courbe des T-bonds américains.

Pour les émissions en yen, ce sera les Japanese Government Bond

et les Gilts Britanniques, pour les émissions en livre

sterling. Comme illustration, nous avons ci-contre la courbe de taux des

obligations de l'Etat Français1 appelées OAT

françaises (Obligations A Terme françaises).

1

http://www.aft.gouv.fr

On remarque que l'Etat Français selon cette courbe de

taux, peut émettre une dette à 48 ans à un coût de

moins de 4%. Cette véritable «manne» pour les finances

publiques françaises s'explique par le niveau excellent du rating Fitch

en 2005 (AAA). Pour exploiter cette aubaine, la France a émis en janvier

2006, une dette (par émission d'OAT) à 50 ans à un

coût de 4%. Les OAT françaises constitueraient le benchmark des

titres de dette de la zone euro.

Lorsque ces taux de référence sont

établis, on évalue l'écart entre ces taux et un indice

global calculé par la Banque JP Morgan pour les titres des pays en voie

de développement1 : il s'agit de l'indice EMBI Global

(Emerging Bond Index, voir annexe 4). Les titres qui constituent cet indice

respectent quatre critères principaux :

- totaliser un montant d'émission de plus de 500 millions

de dollars ;

- notation au moins de BBB+ ou Baa1

- maturité de plus de un an

- coté sur les marchés plus de 75% du temps et,

l'information sur son cours doit être diffusée par une agence

internationale (Euroclear par exemple).

Pour pouvoir s'identifier à un pays de l'indice EMBI

Global, l'Etat de Côte d'Ivoire devrait pouvoir émettre des titres

qui respectent les critères précédents. A ce moment

là seulement, il sera possible de se faire une idée du spread

exigé par les investisseurs sur les titres de dette de l'Etat de

Côte d'Ivoire, en se référant à l'écart de

l'indice EMBI Global par rapport au benchmark obligataire choisi.

On peut constater, qu'il s'agisse des taux du type

monétaire ou du type obligataire, des spreads se dégagent et

peuvent mettre en jeu l'intégrité

1 Ce sont: le Mexique, le Brésil, le Venezuela, la

Turquie, les Philippines, la Colombie, la Malaisie, la Pologne, le Panama,

l'Argentine, le Qatar, la Bulgarie, le Pérou, l'Afrique du Sud,

l'Equateur, le Maroc, le Nigeria, l'Ukraine et l'Egypte

de l'emprunt. Ces spreads pourraient coûter cher

à l'émetteur si aucun mécanisme de couverture n'est

envisagé sur la base de l'identification des flux devant servir à

la sécurisation de l'emprunt.

2.1.2 La sécurisation de l'emprunt

(mécanismes de couverture)

L'identification des flux pourrait se faire en se

référant à la structure du commerce extérieur.

Cette structure prend généralement en compte : les biens, sujets

au commerce ; la structure géographique des exportations (la composition

en devises des recettes d'exportation) ; la forme, le circuit, le volume et le

rythme des flux de transaction. Il est en outre possible de renforcer cette

couverture en flux, par les réserves de change constituées par la

Banque Centrale. Il s'agit en fait de dévier des flux particuliers vers

un agent chargé du service de la dette (l'agent financier avec lequel le

contrat de fiducie est signé) de sorte à renforcer la

sécurité de l'opération.

Les contrats financiers sont dits aussi contrats à

terme et permettent aux différentes parties aux contrats de

répartir les risques les uns sur les autres, de sorte que le risque

initial pour chacun soit mitigé. Dans le cas d'une émission

internationale, il s'agira de trouver les conditions dans lesquelles le

coût de l'emprunt plus le coût de couverture reviennent moins chers

par rapport à un emprunt domestique du même genre (emprunts

obligataires). Lorsque cette opportunité se présente, on parle

alors de l'existence d'une « fenêtre d'émission ». C'est

à ce niveau que d'un point de vue financier, il devrait s'opérer

l'arbitrage entre une dette interne et une dette externe. En d'autres termes,

il ne serait pas intéressant pour un Etat de contracter un passif

externe par émission d'obligations internationales, si une telle

fenêtre n'est pas ouverte.

Il s'agira donc pour le chef de file de rechercher des

"fenêtres d'émission" qui peuvent exister sur les places

financières, en raison de l'imperfection1 du marché

international des capitaux. Des simulations seront en conséquence

effectuées pour cibler les conditions d'émission les plus

intéressantes pour l'émetteur:

- Emprunter en USD puis swaper en EURO et convertir en

FCFA

- Emprunter en JPY puis swaper en EURO et convertir en

FCFA

- Emprunter en GPB puis swaper en EURO et convertir en FCFA Il

s'agira donc de comparer par exemple, laquelle des modalités cidessus

revient la moins chère en terme de point de base, qu'un emprunt

domestique. De la sorte, la base de change est couverte en cas de variation

défavorable du taux de change de la devise d'emprunt. Pour tenir compte

de toutes ces contraintes dans la structuration des obligations, il existe

diverses formes d'obligations qui ont déjà été

utilisées antérieurement par certains états et organismes,

et dont il convient d'en exposer ici, quelques unes.