C)

Modèle Logit

a) Définition :

Généralement, les modèles

économétriques se proposent de projeter une variable

dépendante quantitative en fonction d'un certain nombre de variables

explicatives qui peuvent être quantitatives que qualitatives. Ces

derniers apparaissent sous forme de variables indicatrices et décrivent

un état de fait.

Dans certaines situations, il y a question de décrire une

situation de choix d'un individu statistique, soit une variable

dépendante qualitative qui peut prendre 2 modalités

(dichotomique) ou k modalités disjointes (polytomique).

Dans le cadre des modèles à variables qualitatives

dépendantes, l'application de la méthode de moindre carrée

ordinaire (MCO) ou MCG (moindre carrée généralisée)

est problématique. En effet, la méthode de MCO est une

méthode qui se prête lorsque le nuage de points prend une allure

linéaire ce qui n'est pas le cas lorsque la variable dépendante

est qualitative.

Supposant le cas d'un modèle à variable

dépendante Yi binaire {0, 1} définit par :

Yi = 1 si l'événement se produit

i = 1.....N Yi = 1 si l'événement se produit

i = 1.....N

0 sinon

Xi : vecteur ligne de k variables explicatives

: Vecteur colonne de k paramètres à estimer : Vecteur colonne de k paramètres à estimer

Ui = terme d'erreur aléatoire associé

à la ième observation

Avec E (Ui) = 0

E (Yi / Xi) =  désigne la probabilité conditionnelle de la

réalisation de l'évènement Yi en

présence de la variable Xi. Cette probabilité est une

fonction linéaire des Xi. désigne la probabilité conditionnelle de la

réalisation de l'évènement Yi en

présence de la variable Xi. Cette probabilité est une

fonction linéaire des Xi.

L'application de la MCO sur ce modèle, pose un certain

nombres de problèmes dont principalement, l'approximation

linéaire de la variable dichotomique Yi par le

modèle est inadéquate, du fait de la difficulté de rejoindre le

nuage de points observé (xi, yi) par une seule

droite, et la valeur estimée de Yi ( est inadéquate, du fait de la difficulté de rejoindre le

nuage de points observé (xi, yi) par une seule

droite, et la valeur estimée de Yi ( ) n'appartient pas à [0, 1]. ) n'appartient pas à [0, 1].

En plus, l'hypothèse de la normalité des erreurs

dans le cas du modèle de régression linéaire, est

rejetée dans le cas du modèle à variable qualitative

dépendante :

1-

La variance des résidus n'est pas constante

(différente de ó2) soit une

hétéroscédasticité des erreurs (soit des

estimateurs par MCO non efficaces)

2-

L'espérance mathématique des erreurs est

différent de 0 et elle ne peur être nulle que si :

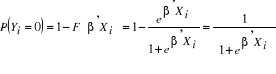

E (Yi) = 0 Pi -  = 0 Pi = = 0 Pi =  et puisque 0 = Pi = 1 donc 0 = et puisque 0 = Pi = 1 donc 0 = = 1 or les valeurs de Xi peuvent prendre des valeurs en

dehors de l'intervalle unitaire faisant que les valeurs de Pi

n'appartiennent pas à cet intervalle. = 1 or les valeurs de Xi peuvent prendre des valeurs en

dehors de l'intervalle unitaire faisant que les valeurs de Pi

n'appartiennent pas à cet intervalle.

Mac Fadden (1974), a développé un modèle

économétrique en terme probabiliste qui permet d'expliquer la

probabilité de réalisation d'un évènement

donné, en fonction d'un certains nombre de variables explicatives aussi

bien qualitatives que quantitatives.

Autrement dit, le raisonnement ne se prête plus à la

réalisation ou non de l'évènement mais à la

probabilité de sa réalisation.

Sur le plan de formalisme Mac Fadden, suppose l'existence d'une

variable latente inobservable  qui selon son signe l'économètre peut juger la

réalisation ou non de l'évènement : qui selon son signe l'économètre peut juger la

réalisation ou non de l'évènement :

Yi =1 si  > 0 > 0

Yi = 0 si  = 0 = 0

Avec  est une fonction linéaire de k variables explicatives : est une fonction linéaire de k variables explicatives :

Ainsi :

Avec F (.) est une fonction de répartition du terme

d'erreur Ui.

Selon Mac Fadden (1974), F est une fonction logistique qui se

présente comme suit :

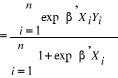

Donc  (1) (1)

(2) (2)

* Estimation des paramètres du

modèle

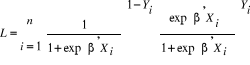

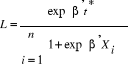

La méthode d'estimation est celle de maximum de

vraisemblance. La fonction de vraisemblance se présente comme

suit :

(3) (3)

Ou

(3-1) (3-1)

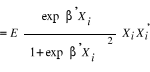

Les estimateurs de maximum de vraisemblance sont ceux qui

maximisent le logarithme de la fonction de vraisemblance. D'après (1),

(2) et (3-1) :

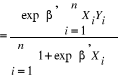

(4) (4)

Soit  ; en substituant ce terme dans la relation (4) on aura : ; en substituant ce terme dans la relation (4) on aura :

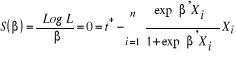

L'estimateur de maximum de vraisemblance est la racine de Log

L.

Condition de 1er ordre :

(5) (5)

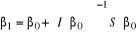

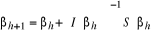

Étant donné que, les équations

associées au modèle Logit sont non linéaires en â,

l'équation (5) ne peut pas être résolue analytiquement. La

solution, pour déterminer la racine de ces équations, est de

procéder par des algorithmes itératifs tels que la méthode

de Newton-Raphson ou la méthode de score.

Soit la matrice d'information I (â) donnée par la

variance de la condition du 1er ordre :

La méthode itérative consiste donc, à donner

une valeur initiale de â (â0), on calcule S

(â0) et I (â0), ensuite, on applique, par

exemple, la méthode de score pour calculer la valeur

â1 :

La formule de récurrence s'écrit alors comme

suit :

Puisque la quantité d'information I (â) est

définie positive à chaque itération, alors la

procédure itérative va converger vers le maximum de vraisemblance

indépendamment de la valeur initiale.

* Qualité du modèle

Afin d'apprécier la qualité du modèle, on se

réfère au Pseudo R2 ainsi qu'à la table de

succès de prédiction.

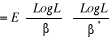

Le pseudo R2 est définit comme suit :

Avec LogL (Y, â) : log de vraisemblance du

modèle complet (non contraint)

LogL (Y, â = 0) : log de vraisemblance du

modèle contraint.

Plus Pseudo R2 est proche de 1 plus les variables

retenues sont pertinentes pour expliquer le comportement de Yi.

Réciproquement, si Pseudo R2 s'approche de 0 ces variables ne

le sont plus pertinentes. Cependant une valeur de 0,4 pour le Pseudo R2

peut être acceptée.

La confrontation des données réelles à

celles estimés par le modèle, permet d'étudier la

qualité du modèle en terme de pourcentage de prédictions

correctes :

|

Prédit

|

|

1

|

0

|

|

observé

|

1

|

N11

|

N10

|

N1.

|

|

0

|

N01

|

N00

|

N0.

|

|

N.1

|

N.0

|

N

|

Les éléments de la diagonale (en

gras) sont les prédictions correctes

Le pourcentage de prédiction correcte est donné

par . Généralement le seuil critique est égale à

0,5 (50 %) dans la plupart des logiciels. . Généralement le seuil critique est égale à

0,5 (50 %) dans la plupart des logiciels.

|